Questões de Concurso

Sobre dividendos em contabilidade geral

Foram encontradas 119 questões

Q427277

Contabilidade Geral

Texto associado

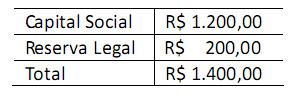

Uma sociedade empresária apresentava, em 31.12.2012, os seguintes saldos, antes da apuração do resultado do período:

Considerando que nenhum dividendo será distribuído no período, no Balanço Patrimonial em 31.12.2012, o Ativo Total é igual a:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333651

Contabilidade Geral

A remuneração do capital do acionista investido em determinada empresa pode ser feita por meio de proventos. Acerca da distribuição e do pagamento de dividendos, julgue o item seguinte.

O direito de receber como dividendo obrigatório, em cada exercício, as parcelas dos lucros, na forma da regra vigente na empresa, é uma forma de particularizar o acionista quanto ao seu interesse precípuo.

O direito de receber como dividendo obrigatório, em cada exercício, as parcelas dos lucros, na forma da regra vigente na empresa, é uma forma de particularizar o acionista quanto ao seu interesse precípuo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304291

Contabilidade Geral

Texto associado

Com base na legislação vigente acerca de distribuição de dividendos e de juros sobre o capital próprio (JSCP), julgue os itens subsequentes.

Aos JSCP e aos dividendos recebidos por acionista é cominada a tributação pelo imposto de renda, na alíquota de 15%.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304290

Contabilidade Geral

Texto associado

Com base na legislação vigente acerca de distribuição de dividendos e de juros sobre o capital próprio (JSCP), julgue os itens subsequentes.

O pagamento de JSCP só poderá ser realizado se, depois de computado esse pagamento, restar lucro líquido à empresa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304289

Contabilidade Geral

Texto associado

Com base na legislação vigente acerca de distribuição de dividendos e de juros sobre o capital próprio (JSCP), julgue os itens subsequentes.

Quanto ao direito de recebimento, o dividendo poderá ser cumulativo ou não cumulativo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304285

Contabilidade Geral

Texto associado

De acordo com o RTT da Receita Federal do Brasil, julgue os itens a seguir.

O prêmio na emissão de debêntures será tributável caso ocorra integração à base de cálculo dos dividendos obrigatórios.

Ano: 2012

Banca:

FDC

Órgão:

Prefeitura de Belo Horizonte - MG

Prova:

FDC - 2012 - Prefeitura de Belo Horizonte - MG - Auditor Técnico de Tributos Municipais |

Q1668478

Contabilidade Geral

A Cia. Toledo possui 70% do patrimônio líquido da Cia. Valência. Em 31/12/2011, a Cia. Valência apurou um lucro líquido de R$ 100.000, e, conforme disposto no seu estatuto, dele destinou 30% para pagamento de dividendo mínimo a seus acionistas.

O referido fato acarretou uma mutação no patrimônio da Cia. Toledo que, em consequência, deverá providenciar o devido registro contábil, efetuando o seguinte lançamento:

Ano: 2012

Banca:

FDC

Órgão:

Prefeitura de Belo Horizonte - MG

Prova:

FDC - 2012 - Prefeitura de Belo Horizonte - MG - Auditor Fiscal de Tributos Municipais |

Q1664399

Contabilidade Geral

Conforme preconizam as normas vigentes, uma das reservas

de lucros que pode ser prevista é a Reserva de Lucros a

Realizar. A sua constituição é facultativa e tem como finalidade evitar que a companhia pague dividendos sobre lucros que

ainda não foram realizados em termos financeiros. Será considerado Lucros a Realizar o seguinte item:

Ano: 2012

Banca:

FDC

Órgão:

Prefeitura de Belo Horizonte - MG

Prova:

FDC - 2012 - Prefeitura de Belo Horizonte - MG - Auditor Fiscal de Tributos Municipais |

Q1664398

Contabilidade Geral

Na constituição de uma determinada sociedade por ações,

caso o seu estatuto seja omisso quanto à forma de cálculo dos

dividendos a serem distribuídos aos acionistas, prevalecerá,

com base na legislação, a parcela mínima de 50% do lucro

líquido do exercício ajustado. Em caso de a assembleia geral

deliberar pela alteração do estatuto, para introduzir a sua

forma de cálculo, a parcela do dividendo a ser distribuída não

poderá ser fixada com valor inferior ao seguinte percentual do

lucro líquido ajustado:

Q1648081

Contabilidade Geral

No encerramento do exercício social uma companhia apurou

um lucro líquido, depois do imposto de renda e antes das participações, no valor de R$ 120.000. Conforme determinado legalmente, a

participação dos administradores e dos empregados nos lucros da

companhia é, respectivamente, de 10% e 15%. Outra informação:

não é estabelecido, no estatuto, o valor percentual sobre o lucro

líquido dos dividendos a pagar aos acionistas. Com essas informações, o valor do dividendo mínimo obrigatório a ser pago é igual a:

Q1646983

Contabilidade Geral

Dentre as obrigações abaixo, somente uma não resulta em passivo não circulante. Assinale-a.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264301

Contabilidade Geral

Com relação à distribuição de dividendos de sociedades abertas, pode-se afirmar que:

Q263480

Contabilidade Geral

A Cia. Hacer possuía, em 31/12/2010, o patrimônio líquido composto pelas seguintes contas: Capital Social R$ 500.000,00 e Reserva Legal R$ 96.000,00. Durante 2011, a Cia. obteve um lucro de R$ 100.000,00. Sabendo-se que a Cia. Hacer constitui Reserva Legal de acordo com a legislação societária, que os dividendos mínimos obrigatórios estabelecidos em seu estatuto é de 30% do lucro líquido e que os lucros retidos para expansão são de até 70% do lucro líquido, o valor retido para expansão, em 31/12/2011, foi, em reais,

Ano: 2012

Banca:

FCC

Órgão:

MPE-AP

Prova:

FCC - 2012 - MPE-AP - Analista Ministerial - Ciências Contábeis |

Q250969

Contabilidade Geral

O dividendo obrigatório previsto na legislação societária de uma companhia de capital aberto, deve ser registrado como

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232744

Contabilidade Geral

O Lucro Líquido do Exercício da Cia. Diadema em 2011 foi de R$ 1.500.000,00. A companhia acresceu a conta de Reserva Legal com 5% do resultado do exercício, em consonância com o art. 193 da Lei nº 6.404/1976. Não houve a constituição e nem reversão de Reserva de Contingências. O estatuto da companhia é omisso quanto à distribuição do dividendo mínimo obrigatório. Observando-se o disposto no art. 202 da referida lei, os acionistas têm direito a receber, como dividendo mínimo obrigatório, a importância, em reais, de

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223446

Contabilidade Geral

Uma empresa apresentava em 31 de dezembro de 2009 os seguintes saldos em seu Patrimônio Líquido:

No ano de 2010, a empresa obteve um lucro líquido de R$ 2.000,00. A empresa determina, em seu estatuto social, distribuição do dividendo mínimo obrigatório de 25% do lucro líquido ajustado. Qual será o valor do dividendo distribuído por esta empresa em 2010?

No ano de 2010, a empresa obteve um lucro líquido de R$ 2.000,00. A empresa determina, em seu estatuto social, distribuição do dividendo mínimo obrigatório de 25% do lucro líquido ajustado. Qual será o valor do dividendo distribuído por esta empresa em 2010?

Ano: 2012

Banca:

FCC

Órgão:

TRE-CE

Prova:

FCC - 2012 - TRE-CE - Analista Judiciário - Contabilidade |

Q220152

Contabilidade Geral

Texto associado

Atenção: As questões de números 32 a 35 referem-se aos livros contábeis da Cia. Iracema das quais foram extraídas as contas abaixo.

Considerando ainda que:

I. A empresa iniciou suas atividades em janeiro de 2010, com um Capital Social totalmente integralizado no valor de

R$ 100.000,00.

II. Sua política contábil estabelece que na existência de saldo positivo do exercício a empresa deverá provisionar e distribuir o seu resultado utilizando os seguintes percentuais:

III. Havendo ainda saldo de resultado líquido este deverá ser retido, nos termos da proposta de retenção de lucro aprovada pela Assembleia Geral e constante no orçamento de capital para os próximos quatro anos.

Considerando ainda que:

I. A empresa iniciou suas atividades em janeiro de 2010, com um Capital Social totalmente integralizado no valor de

R$ 100.000,00.

II. Sua política contábil estabelece que na existência de saldo positivo do exercício a empresa deverá provisionar e distribuir o seu resultado utilizando os seguintes percentuais:

III. Havendo ainda saldo de resultado líquido este deverá ser retido, nos termos da proposta de retenção de lucro aprovada pela Assembleia Geral e constante no orçamento de capital para os próximos quatro anos.

O valor destinado a dividendos é

Q292229

Contabilidade Geral

A Clareza S/A estabeleceu uma política de pagamento anual de dividendos de $ 30,00 por ação, indefnidamente, o que agradou a maioria dos acionistas da empresa.

Qual o valor esperado da ação, considerando uma taxa média requerida, por seus acionistas, de 15% a.a?

Qual o valor esperado da ação, considerando uma taxa média requerida, por seus acionistas, de 15% a.a?

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155172

Contabilidade Geral

A legislação societária estabelece que os acionistas têm direito a receber um dividendo obrigatório anual, além das regras para estabelecer esse mesmo dividendo obrigatório quando ele for omisso no estatuto da companhia.

Nesse caso, os acionistas têm direito à metade do lucro líquido do exercício diminuído ou acrescido da importância destinada à formação da reserva legal e da importância destinada à formação da reserva

Nesse caso, os acionistas têm direito à metade do lucro líquido do exercício diminuído ou acrescido da importância destinada à formação da reserva legal e da importância destinada à formação da reserva

Ano: 2011

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2011 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q104895

Contabilidade Geral

Em conformidade com a ICPC-08, os dividendos