Questões de Concurso

Sobre dividendos em contabilidade geral

Foram encontradas 119 questões

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89543

Contabilidade Geral

Texto associado

Em relação ao encerramento do exercício social e às normas legais

aplicáveis à contabilidade, julgue os próximos itens.

aplicáveis à contabilidade, julgue os próximos itens.

As empresas são livres para estabelecer os critérios que desejarem para a determinação dos dividendos a distribuir, contanto que respeitem os direitos dos acionistas.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 21ª Região (RN)

Prova:

CESPE - 2010 - TRT - 21ª Região (RN) - Analista Judiciário - Contabilidade |

Q109904

Contabilidade Geral

Texto associado

Julgue os itens subsequentes, relativos aos demonstrativos

contábeis previstos para empresas submetidas às normas da Lei n.º

6.404/1976 e alterações posteriores.

contábeis previstos para empresas submetidas às normas da Lei n.º

6.404/1976 e alterações posteriores.

O dividendo obrigatório devido aos acionistas não pode ultrapassar o lucro líquido apurado em cada exercício.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79820

Contabilidade Geral

Texto associado

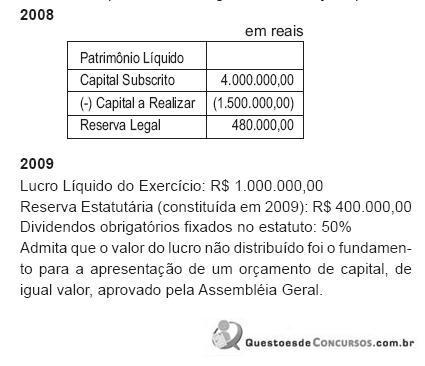

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

Os dividendos propostos reduzem o patrimônio líquido em R$ 180 mil.

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66618

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Recebimentos de dividendos de investimentos avaliados pela equivalência patrimonial devem ser contabilizados como

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61675

Contabilidade Geral

A Bola S.A. apresentou as seguintes informações parciais:

O valor da Reserva Legal e dos Dividendos, respectivamente, em reais, é

O valor da Reserva Legal e dos Dividendos, respectivamente, em reais, é

Ano: 2009

Banca:

VUNESP

Órgão:

CESP

Provas:

VUNESP - 2009 - CESP - Especialista Econômico Financeiro

|

VUNESP - 2009 - CESP - Analista Econômico Financeiro - Contabilidade |

VUNESP - 2009 - CESP - Analista Econômico Financeiro - Finanças |

Q2884486

Contabilidade Geral

O artigo 202 da Lei n.º 6.404/76, alterado pela Lei n.º 10.303/01, prescreve que a distribuição de lucro para as empresas com o percentual mínimo obrigatório omisso nos estatutos deve ser de 50%. Assim, quando o lucro líquido do exercício for de R$ 1.200.000, a Reserva Legal de R$ 60.000, as Reservas para Contingências de R$ 60.000, as reservas de Lucros a Realizar de R$ 110.000, as reversões de reservas para contingência de R$ 20.000, e a reversão de reservas de Lucros a Realizar de R$ 80.000, terá como dividendo mínimo a distribuir o valor de R$

Q1308839

Contabilidade Geral

Com base na Lei n.º 6.404/76 e alterações posteriores, a companhia NÃO poderá distribuir dividendos a

débito na conta:

Q1307763

Contabilidade Geral

As sociedades/entidades deverão divulgar, no Relatório da Administração, no mínimo, as seguintes

informações:

Q1307745

Contabilidade Geral

A NBC T 7 trata do reconhecimento dos efeitos das mudanças nas taxas de câmbio e conversão de

demonstrações contábeis. Portanto, devem ser adotadas na contabilização de transações e saldos em

moeda estrangeira, relativamente ao reconhecimento de dividendos recebidos do exterior, EXCETO:

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143775

Contabilidade Geral

Texto associado

Com referência à destinação de resultados, julgue os itens a seguir.

Se os dividendos fixos de acionistas preferenciais consistirem na aplicação de um percentual sobre o lucro, a única reserva que deve ser constituída antes da aplicação do referido percentual é a reserva legal.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143774

Contabilidade Geral

Texto associado

Com referência à destinação de resultados, julgue os itens a seguir.

Se o estatuto de uma companhia for omisso em relação à distribuição de dividendos obrigatórios, os acionistas terão direito de receber, a esse título, metade do lucro líquido do exercício, ajustado pela constituição da reserva legal e da reserva de contingências e pela reversão da reserva de contingências formada em exercícios anteriores.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143722

Contabilidade Geral

Texto associado

Com base na legislação societária e, em particular, na Lei n.º 6.404/1976

e suas alterações, julgue os itens seguintes.

e suas alterações, julgue os itens seguintes.

A redução do dividendo obrigatório e a mudança de objeto da companhia exigem quorum qualificado para deliberação, dando ao acionista, incondicionalmente, o direito de retirada, com reembolso do valor das suas ações.

Q1308622

Contabilidade Geral

De acordo com a NBC T 7 aprovada pela Resolução CFC nº. 1.120/08, que trata do

efeito da mudança das taxas de câmbio, indique a alternativa incorreta.

Q1308584

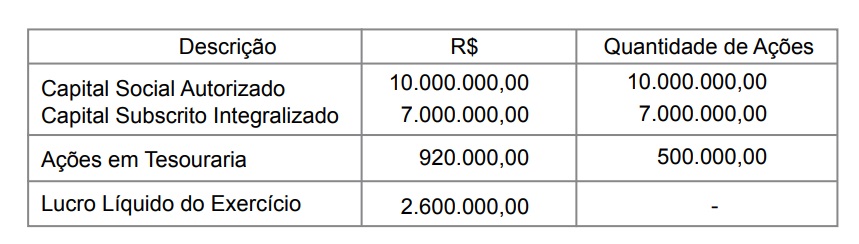

Contabilidade Geral

A Companhia Beta, sociedade de capital aberto listada no Novo Mercado, de acordo

com o seu estatuto, deve distribuir dividendos obrigatórios de, no mínimo, 35% do

lucro líquido apurado no exercício findo em 31 de dezembro de 2007, ajustado pela

aplicação do percentual previsto no art. 193 da Lei nº. 6.404/76 referente à constituição

da reserva legal.

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

Q1308576

Contabilidade Geral

Os dividendos de investimentos no exterior, reconhecidos pelo _______________,

devem ser registrados como _________ da conta de investimento pelo valor recebido

em moeda ____________ convertido para reais à taxa de câmbio vigente na data do

________. Se o registro do dividendo se der, antes do recebimento, por declaração

de dividendo pela entidade no exterior, a taxa de câmbio será, inicialmente, a da

data do registro, com as atualizações periódicas necessárias até o seu recebimento

reconhecidas tão-somente na conta relativa ao valor a receber utilizada e na conta

de equivalência patrimonial, _____________ ser reconhecidas no resultado ou

diretamente no patrimônio líquido.

Com base na Deliberação CVM nº. 534/08, indique a alternativa correta relacionada às palavras que preenchem o texto acima.

Com base na Deliberação CVM nº. 534/08, indique a alternativa correta relacionada às palavras que preenchem o texto acima.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

INSS

Prova:

CESPE - 2008 - INSS - Analista do Seguro Social - Ciência Atuariais |

Q54394

Contabilidade Geral

Texto associado

Acerca da contabilização dos eventos típicos de empresas

patrocinadoras, julgue os itens subseqüentes.

patrocinadoras, julgue os itens subseqüentes.

É comum o investimento de empresas patrocinadoras em outras companhias. No caso da contabilização de juros sobre capital próprio da investida na empresa investidora, o registro proporcionará débito na conta de despesas de juros sobre capital próprio e crédito na conta de dividendos, bonificações e juros sobre capital próprio a receber.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Contabilidade |

Q2218745

Contabilidade Geral

Nos termos da Lei das Sociedades por Ações, para efeito de

distribuição do dividendo obrigatório, constitui parcela não

realizada do lucro líquido o(a)

Q1307165

Contabilidade Geral

Conforme a Lei nº. 6.404/76 e alterações posteriores, a companhia pagará o dividendo

ao acionista que, na data do ato de declaração do dividendo, estiver inscrito como

proprietário ou usufrutuário da ação. Qual o prazo para este pagamento?

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

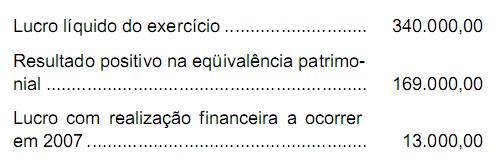

Q197813

Contabilidade Geral

Considere as seguintes informações extraídas da contabilidade da Cia. Moinho de Ouro, relativas ao exercício findo em 31.12.2005:

Se o dividendo obrigatório da companhia, calculado de acordo com o disposto na Lei das Sociedades por Ações, for de R$ 166.000,00, ela poderá constituir reserva de lucros a realizar no valor de, em R$:

Se o dividendo obrigatório da companhia, calculado de acordo com o disposto na Lei das Sociedades por Ações, for de R$ 166.000,00, ela poderá constituir reserva de lucros a realizar no valor de, em R$:

Q61134

Contabilidade Geral

As informações a seguir são relativas à Cia. Araçatuba, cujo estatuto é omisso no tocante à distribuição de dividendos:

Lucro líquido do exercício........................ R$ 725.000,00

Valor destinado à constituição da

reserva legal ........................................... R$ 36.250,00

Reversão de reserva de contingências

constituída em exercício anterior ............. R$ 61.750,00

O valor do dividendo obrigatório a ser pago pela companhia, obedecidos os preceitos estabelecidos na Lei nº 6.404/76 (Lei das Sociedades por Ações), será, em R$,

Lucro líquido do exercício........................ R$ 725.000,00

Valor destinado à constituição da

reserva legal ........................................... R$ 36.250,00

Reversão de reserva de contingências

constituída em exercício anterior ............. R$ 61.750,00

O valor do dividendo obrigatório a ser pago pela companhia, obedecidos os preceitos estabelecidos na Lei nº 6.404/76 (Lei das Sociedades por Ações), será, em R$,