Questões de Concurso

Sobre dividendos em contabilidade geral

Foram encontradas 119 questões

No ano de 2025, a empresa apurou o lucro líquido de R$ 2.400.000, cuja destinação foi a seguinte:

• Reserva Legal: constituída de acordo com o que estabelece a Lei nº 6.404/1976.

• Reserva Estatutária: 10% do lucro líquido após a dedução do valor da Reserva Legal.

• Dividendo obrigatório: 25% do lucro líquido após a dedução do valor da Reserva Legal.

• Reserva para Expansão: saldo remanescente.

O valor total do Patrimônio Líquido da Perfumes Cheirosos S.A., no Balanço Patrimonial de 31/12/2025, era, em reais,

Considerando que no ano de 2025 não houve operações entre as duas companhias, em relação ao investimento na companhia Campeche, a companhia Jurerê reconheceu uma receita de:

I.O Método de Equivalência Patrimonial é obrigatório para investimentos em coligadas e controladas sobre os quais a investidora exerça influência significativa.

II.Pelo Método da Equivalência Patrimonial, a variação no patrimônio líquido da investida gera um ajuste proporcional no valor contábil do investimento na investidora.

III.No Método do Custo, os dividendos recebidos pela investidora são registrados como redução do valor contábil do investimento no ativo não circulante.

Está correto o que se afirma em:

Uma empresa apurou lucro no ano de 2023 e declarou que realizaria a distribuição dos dividendos em 1.º/2/2024. Em 1.º/3/2024, essa empresa aprovou e autorizou a emissão das demonstrações contábeis findas em 31/12/2023.

Com base nas informações apresentadas na situação hipotética precedente, julgue o item subsecutivo.

Os dividendos da referida empresa deveriam ser reconhecidos, conforme a NBC TG 24 e a NBC TG 26, no balanço patrimonial findo em 31/12/2023, mas reportados em notas explicativas ainda do balanço de 31/12/2024.

Julgue o próximo item, referente à distribuição de resultados e ao cálculo do custo dos produtos.

A principal vantagem da distribuição de resultados por meio

de juros sobre o capital próprio comparativamente à

distribuição de dividendos está no benefício fiscal decorrente

da dedutibilidade dos referidos juros para fins de apuração

do lucro real.

O pagamento de juros sobre capital próprio é condicionado à existência de lucros ou à existência de lucros acumulados e reservas de lucros nas demonstrações contábeis das sociedades que pretendem remunerar os seus acionistas utilizando-se dessa prerrogativa legal.

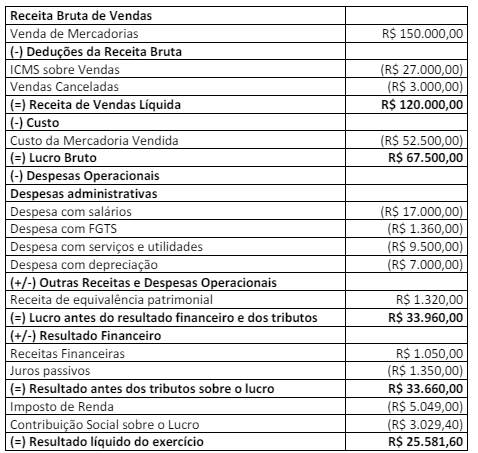

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a segunda parte da DVA, analise as afirmativas a seguir.

I. A Remuneração de Pessoal evidenciará um valor de R$ 24.310,00, sendo R$ 17.000,00 de Remuneração Direta, R$ 5.950,00 de INSS e R$ 1.360,00 de FGTS.

II. A Remuneração ao Governo evidenciará um valor de R$ 29.504,01, sendo R$ 23.554,01 de impostos e R$ 5.950,00 de contribuição ao INSS.

III. A Remuneração do Capital de Terceiros evidenciará um valor de R$ 10.850,00, sendo R$ 1.350,00 de juros passivos e R$ 9.500,00 de despesa com utilidades e serviços.

IV. A Remuneração do Capital Próprio evidenciará um valor de R$ 25.581,60, sendo R$ 15.348,96 de dividendos e R$ 10.232,64 de lucros retidos.

Está correto o que se afirma apenas em

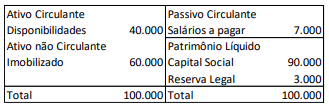

Em 31/12/2021, o seu balanço patrimonial era o seguinte:

No ano de 2022, a sociedade empresária reconheceu lucro líquido de R$ 40.000. Neste ano, os dividendos distribuídos foram de

Nesse contexto, considerando-se a distribuição de dividendos, o valor efetivamente creditado na rubrica de Reserva para Investimentos é

Com base na legislação, julgue o item.

Em regra, o dividendo prioritário é cumulativo, a ação

com dividendo fixo participa dos lucros remanescentes

e a ação com dividendo mínimo não participa dos

lucros distribuídos em igualdade de condições com as

ordinárias, mesmo depois de a estas ser assegurado

dividendo igual ao mínimo.

I. Informar o fato em assembleia geral. II. Encaminhar carta à Comissão de Valores Mobiliários (CVM), justificando a decisão do não pagamento. III. Registrar os lucros não distribuídos em uma reserva especial. IV. Dispensar o pagamento futuro dos lucros não distribuídos, pois deixam de ser obrigatórios.

Está correto o que se afirma apenas em

Julgue o item abaixo.

A meta de obtenção de resultados primários visa

estabilizar a relação PIB/dívida, de modo a permitir o

pagamento do principal e dos juros e, assim, eliminar

a necessidade de rolar as dívidas.

Em relação à determinação da parcela realizada do lucro líquido do exercício, analise as seguintes contas:

I. lucro inflacionário. II. resultado líquido positivo da equivalência patrimonial. III. lucro líquido na venda de estoque para empresa controlada. IV. ganhos líquidos decorrentes da realização da Reserva de Reavaliação, constituída enquanto permitida. V. ganhos líquidos em contabilização de ativo e passivo pelo valor de mercado, cujo prazo de realização financeira ocorre após o término do exercício social seguinte.

Considera-se realizada a parcela do lucro líquido do exercício que exceder da soma dos valores apresentados somente em

Durante o exercício de 2022, a empresa integralizou R$ 250.000,00 em dinheiro e apurou um lucro líquido em 31/12/2022 de R$ 3.000.000,00. Considerando que não houve constituição de reserva para contingências nem de reserva de lucros a realizar neste exercício e que há omissão no estatuto, qual é o valor de dividendo obrigatório a que os acionistas terão direito em 2022?

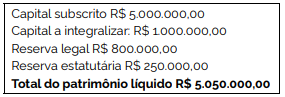

Imediatamente antes da apuração do resultado de 2021, a Companhia Municipal de Águas e Saneamento tinha somente as seguintes contas contábeis registradas em seu patrimônio líquido:

Conta contábil.....................................................................Valor (R$) |

Capital social ........................................................................1.000.000 |

Reserva legal .......................................................................190.000 |

Ajustes de avaliação patrimonial...........................................50.000 |

Reservas de lucros.................................................................300.000 |

Considere as seguintes informações:

Com base nessas informações, ao final do exercício social de 2021, o valor que a Companhia Municipal de Águas e Saneamento distribuiu de dividendos foi de: