Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.826 questões

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257661

Contabilidade Geral

Texto associado

A companhia RO publicou as seguintes demonstrações contábeis:

Considerando-se exclusivamente as peças contábeis apresentadas e a boa técnica de elaboração da Demonstração dos Fluxos de Caixa pelo método direto, o valor pago aos fornecedores, em reais, foi

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257658

Contabilidade Geral

Texto associado

A companhia RO publicou as seguintes demonstrações contábeis:

Considerando-se exclusivamente as peças contábeis apresentadas e a boa técnica de elaboração da Demonstração dos Fluxos de Caixa pelo método indireto, as atividades de investimento apresentaram um caixa líquido

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGÁS - Profissional Júnior - Ciências Econômicas |

Q257585

Contabilidade Geral

A demonstração contábil que evidencia a situação patrimonial e financeira da empresa, de forma qualitativa e quantitativa, informando os saldos das contas patrimoniais, é denominada de

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255965

Contabilidade Geral

Texto associado

Os dados a seguir, em R$ mil, referem-se ao ativo e ao passivo

circulante de uma empresa hipotética.

Com base nessas informações e considerando que as despesas de

depreciação e o lucro líquido dessa empresa tenham sido,

respectivamente, de R$ 20 mil e R$ 35 mil, julgue os itens que se

seguem.

circulante de uma empresa hipotética.

Com base nessas informações e considerando que as despesas de

depreciação e o lucro líquido dessa empresa tenham sido,

respectivamente, de R$ 20 mil e R$ 35 mil, julgue os itens que se

seguem.

No ano 2, o caixa gerado pelas operações é inferior a R$ 100 mil.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255958

Contabilidade Geral

Texto associado

De acordo com a Lei n.º 6.404/1976, suas atualizações e os

pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue

os itens a seguir.

pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue

os itens a seguir.

A demonstração dos fluxos de caixa pode ser elaborada mediante o emprego do método direto ou indireto. Empregando-se o método direto, é necessária a conciliação do caixa gerado nas operações com o lucro líquido do exercício.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255956

Contabilidade Geral

Texto associado

De acordo com a Lei n.º 6.404/1976, suas atualizações e os

pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue

os itens a seguir.

pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue

os itens a seguir.

Entre as demonstrações contábeis exigíveis para todas as sociedades por ações, incluem-se o balanço patrimonial, a demonstração dos fluxos de caixa e a demonstração de valor adicionado.

Q254929

Contabilidade Geral

As vendas de ações emitidas e os empréstimos obtidos no mercado mediante emissão de debêntures ou outros instrumentos de dívida de curto ou longo prazo são exemplos de entradas de caixa classificados nas atividades de financiamento e evidenciados na demonstração do fluxo de caixa.

Q254928

Contabilidade Geral

Acerca da elaboração da demonstração do fluxo de caixa, de acordo com a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que se seguem.

O resgate do principal de aplicações financeiras não classificadas como equivalentes de caixa e os desembolsos de empréstimos concedidos pela empresa constituem saídas de caixa classificadas nas atividades de investimento e evidenciadas na demonstração do fluxo de caixa.

O resgate do principal de aplicações financeiras não classificadas como equivalentes de caixa e os desembolsos de empréstimos concedidos pela empresa constituem saídas de caixa classificadas nas atividades de investimento e evidenciadas na demonstração do fluxo de caixa.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245119

Contabilidade Geral

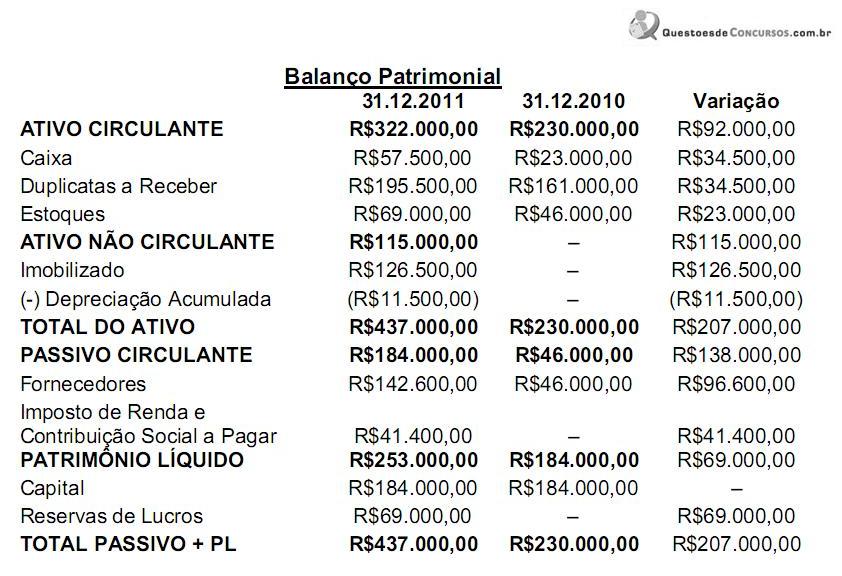

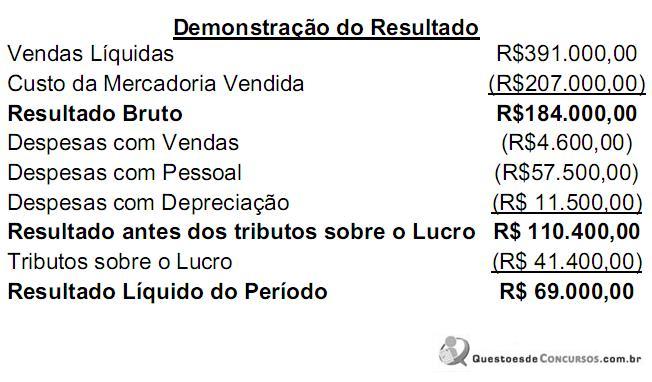

Uma sociedade empresária apresentou o Balanço Patrimonial a seguir, ao qual foi acrescida uma coluna de variação, e também a Demonstração do Resultado do período encerrado em 31.12.2011:

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados apresentados, as atividades operacionais geraram caixa no valor de:

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados apresentados, as atividades operacionais geraram caixa no valor de:

Q245110

Contabilidade Geral

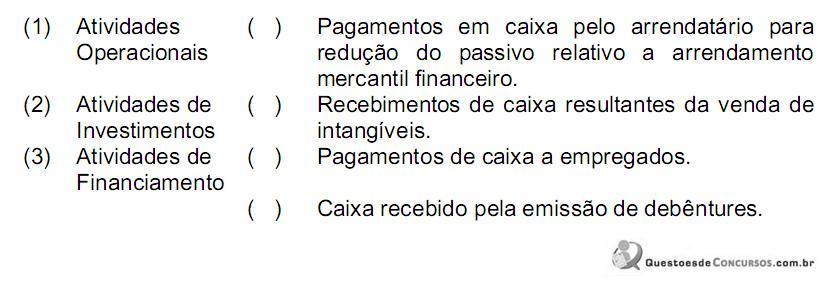

Relacione as atividades descritas de uma empresa comercial na primeira coluna com exemplos de fluxos de caixa que decorrem dessas atividades na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240898

Contabilidade Geral

Na elaboração e divulgação da Demonstração dos Fluxos de Caixa (DFC), de acordo com a regulamentação vigente, o aumento de capital em dinheiro, a amortização de um empréstimo e a aquisição de ações de emissão da própria empresa devem ser classificados, respectivamente, no fluxo de caixa das atividades

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Analista Ministerial - Ciências Contábeis |

Q236263

Contabilidade Geral

As demonstrações contábeis obrigatórias para as sociedades por ações de capital aberto, de acordo com a Lei das Sociedades por Ações, com as modificações introduzidas pelas Leis no 11.638/2007 e no 11.941/2009 são:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

MPE-PI

Prova:

CESPE - 2012 - MPE-PI - Analista Ministerial - Controle Interno |

Q234862

Contabilidade Geral

Texto associado

Acerca da demonstração dos fluxos de caixa (DFC), conforme

Pronunciamento CPC n.º 3, julgue os próximos itens.

Pronunciamento CPC n.º 3, julgue os próximos itens.

Recebimentos e pagamentos de prêmios e sinistros, anuidades e outros benefícios da apólice feitos por seguradora são exemplos de atividades operacionais.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

MPE-PI

Prova:

CESPE - 2012 - MPE-PI - Analista Ministerial - Controle Interno |

Q234861

Contabilidade Geral

Texto associado

Acerca da demonstração dos fluxos de caixa (DFC), conforme

Pronunciamento CPC n.º 3, julgue os próximos itens.

Pronunciamento CPC n.º 3, julgue os próximos itens.

A aquisição de um veículo deve ser representada na seção relativa às atividades de financiamento.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

MPE-PI

Prova:

CESPE - 2012 - MPE-PI - Analista Ministerial - Controle Interno |

Q234860

Contabilidade Geral

Texto associado

Acerca da demonstração dos fluxos de caixa (DFC), conforme

Pronunciamento CPC n.º 3, julgue os próximos itens.

Pronunciamento CPC n.º 3, julgue os próximos itens.

A forma de divulgação da DFC das atividades operacionais depende do método empregado — se direto ou indireto.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

MPE-PI

Prova:

CESPE - 2012 - MPE-PI - Analista Ministerial - Controle Interno |

Q234859

Contabilidade Geral

Texto associado

Acerca da demonstração dos fluxos de caixa (DFC), conforme

Pronunciamento CPC n.º 3, julgue os próximos itens.

Pronunciamento CPC n.º 3, julgue os próximos itens.

Para as entidades obrigadas à apresentação da DFC que optarem pelo uso do método direto, é recomendável a apresentação da conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233618

Contabilidade Geral

A Demonstração do Fluxo de Caixa apresenta as variações que ocorreram no disponível em um determinado período.

Uma transação que aumenta o saldo de Caixa (disponível) é

Uma transação que aumenta o saldo de Caixa (disponível) é

Ano: 2012

Banca:

FMP Concursos

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FMP Concursos - 2012 - Prefeitura de Porto Alegre - RS - Contador |

Q232579

Contabilidade Geral

A Legislação Societária brasileira, Lei 6.404/76, foi modificada pela Lei 11.638/07, que trouxe a obrigatoriedade da elaboração da Demonstração do Fluxo de Caixa. De acordo com a modificação da Legislação Societária brasileira é totalmente correto afirmar que:

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223440

Contabilidade Geral

A Cia. X presta serviços de perícia contábil. Em 31.12.2009, a Cia. X apresentava os seguintes saldos em seu Balanço Patrimonial: Caixa: R$ 15.000,00; Clientes: R$ 2.000,00; Imóvel: R$ 100.000,00; Depreciação Acumulada: R$ 90.000,00; Salários a Pagar (curto prazo): R$ 5.000,00; Capital Social: R$ 18.000,00; Reserva de Lucros: R$ 4.000,00. Durante janeiro de 2010, a empresa efetuou as seguintes operações

• recebimento do saldo com clientes.

• prestação de serviços a prazo no valor de R$ 20.000,00, sendo constituída provisão para perdas estimadas para créditos de liquidação duvidosa no valor de 5%.

• reconhecimento da Despesa de Depreciação do imóvel, a 12% ao ano, calculada pelo método linear, considerando valor residual de R$ 5.000,00.

• pagamento da dívida de salários .

• reconhecimento e pagamento de despesas de salários no valor de R$ 2.000,00.

• reconhecimento de despesas gerais no valor de R$6.000,00 para pagamento no mês seguinte.

Considerando a elaboração da Demonstração do Fluxo de Caixa pelo método indireto, qual deverá ser o valor total dos ajustes para conciliação entre o Lucro Líquido e o Fluxo de Caixa operacional em 31.01.2010?

• recebimento do saldo com clientes.

• prestação de serviços a prazo no valor de R$ 20.000,00, sendo constituída provisão para perdas estimadas para créditos de liquidação duvidosa no valor de 5%.

• reconhecimento da Despesa de Depreciação do imóvel, a 12% ao ano, calculada pelo método linear, considerando valor residual de R$ 5.000,00.

• pagamento da dívida de salários .

• reconhecimento e pagamento de despesas de salários no valor de R$ 2.000,00.

• reconhecimento de despesas gerais no valor de R$6.000,00 para pagamento no mês seguinte.

Considerando a elaboração da Demonstração do Fluxo de Caixa pelo método indireto, qual deverá ser o valor total dos ajustes para conciliação entre o Lucro Líquido e o Fluxo de Caixa operacional em 31.01.2010?

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223439

Contabilidade Geral

Uma empresa recebeu, em dezembro de 2011, o montante de R$ 5.000,00 a título de restituição de imposto sobre a renda. Como é classificada esta transação na Demonstração dos dividendos nos Fluxos de Caixa da empresa?