Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.826 questões

01 /01/2011 Prestação de serviço no valor de R$ 500.000 reais, recebendo 50% à vista.

05/01/2011 Compra de nova máquina, com pagamento à vista de R$5.000 reais.

06 /01/2011 Pagamento de salários, no valor R$ 60.000,00 reais, em moeda corrente.

17/01/2011 Aquisição de novas prateleiras no valor de R$5.000 reais.

18/01/2011 Prestação de serviço a prazo no valor de R$50.000,00.

28/01/2011 O saldo final da conta caixa é de R$ 400.000.

O saldo inicial da conta caixa, considerando as seguintes informações, é de:

A demonstração dos fluxos de caixa, prevista na Lei n. o 6.404/1976, compreende as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, restringindo-se a segregação dessas alterações aos fluxos de investimentos e de financiamentos.

O fluxo de caixa livre não é afetado pela estrutura de financiamento da empresa e corresponde ao fluxo de caixa do acionista, em empresas não alavancadas.

De acordo com o método do fluxo de caixa descontado, o valor de uma empresa é determinado pelo valor presente dos fluxos de caixa projetados, descontados por uma taxa que reflita o risco associado ao negócio.

A demonstração financeira do fluxo de caixa elaborada pelo método indireto deve especificar os fluxos das operações nas seguintes classes: juros e impostos pagos, recebimentos de clientes e pagamentos a empregados e fornecedores.

Com a alteração da norma contábil aplicável às empresas privadas,

houve diversas modificações na estrutura das demonstrações

contábeis e nos critérios de avaliação dos itens patrimoniais. Com

relação à mensuração dos itens patrimoniais e de resultado e seus

reflexos na evidenciação contábil, julgue o item.

Acerca das diversas perspectivas adotadas para a conceituação, a

mensuração e a avaliação dos componentes patrimoniais e de

resultado das empresas, julgue o item.

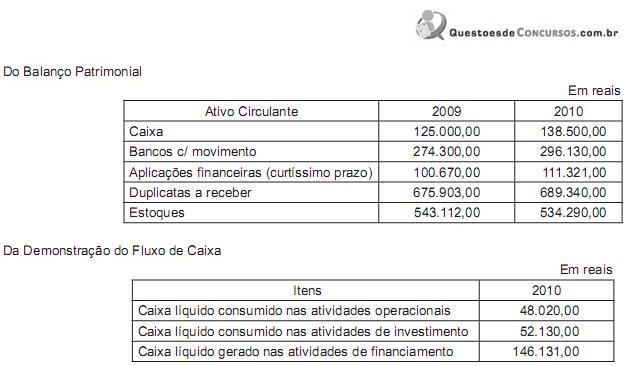

Com base exclusivamente nas informações acima, a variação líquida do caixa (equivalente de caixa) apurada na demons- tração do fluxo de caixa extraído em 2010 foi, em reais, de

O quadro acima mostra os dados — relativos ao último exercício —

levantados pelo contador para a preparação da demonstração do

fluxo de caixa de determinada empresa. Com base nesses dados,

julgue os itens subsequentes.

O quadro acima mostra os dados — relativos ao último exercício —

levantados pelo contador para a preparação da demonstração do

fluxo de caixa de determinada empresa. Com base nesses dados,

julgue os itens subsequentes.

O quadro acima mostra os dados — relativos ao último exercício —

levantados pelo contador para a preparação da demonstração do

fluxo de caixa de determinada empresa. Com base nesses dados,

julgue os itens subsequentes.

modificaram e os pronunciamentos do CPC, julgue os próximos

itens, acerca de demonstrações contábeis.

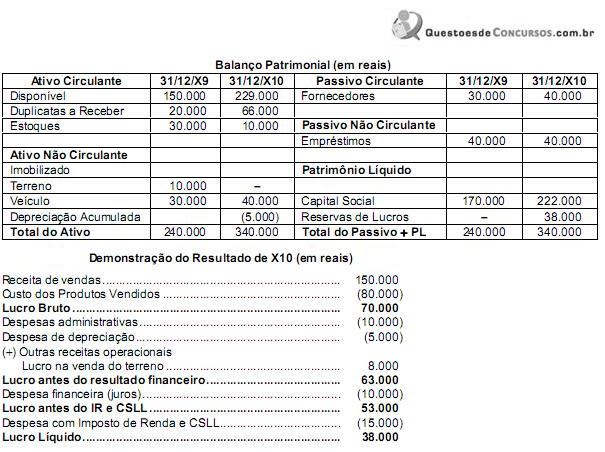

A Cia. Gera Caixa S.A. é uma empresa comercial e apresentava as seguintes demonstrações contábeis:

Com base nessas demonstrações e sabendo que os juros não foram pagos, que o aumento de capital foi em dinheiro e que os veículos foram adquiridos à vista, o fluxo de caixa decorrente das Atividades de Financiamento foi, em reais,