Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.826 questões

Ano: 2012

Banca:

Quadrix

Órgão:

DATAPREV

Prova:

Quadrix - 2012 - DATAPREV - Analista de Tecnologia da Informação - Contabilidade |

Q443178

Contabilidade Geral

As seguintes operações fazem parte da Demonstração de Fluxo de Caixa (DFC):

Caixa Recebido pela emissão de debêntures. Recebimento de Caixa decorrente de Royalties. Recebimento de Caixa pela liquidação de adiantamentos concedidos a terceiros.

Qual alternativa indica os tipos de atividades do Fluxo de Caixa descrito acima, respectivamente?

Caixa Recebido pela emissão de debêntures. Recebimento de Caixa decorrente de Royalties. Recebimento de Caixa pela liquidação de adiantamentos concedidos a terceiros.

Qual alternativa indica os tipos de atividades do Fluxo de Caixa descrito acima, respectivamente?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Administração e Controle Júnior-2012 |

Q381043

Contabilidade Geral

A Demonstração do Fluxo de Caixa (DFC) mostra as origens e aplicações financeiras, sendo base para a análise da capacidade de pagamento das obrigações da empresa.

De acordo com a legislação vigente, quais os métodos de evidenciação da DFC?

De acordo com a legislação vigente, quais os métodos de evidenciação da DFC?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322013

Contabilidade Geral

As informações da Demonstração dos Fluxos de Caixa (DFC), principalmente quando analisadas em conjunto com as demais demonstrações financeiras, podem permitir que investidores, credores e outros usuários avaliem o seguinte:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Finanças e Orçamento |

Q296269

Contabilidade Geral

O gerenciamento das defasagens que ocorrem entre as entradas e as saídas de dinheiro do caixa de uma empresa é denominado gestão de

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290462

Contabilidade Geral

Texto associado

Em relação às finanças das empresas que investem no país e no

exterior e a aspectos societários e tributários referentes a essas

empresas, julgue os itens subsecutivos.

exterior e a aspectos societários e tributários referentes a essas

empresas, julgue os itens subsecutivos.

Nas atividades que afetam as finanças da empresa, a integralização de capital é exemplo de fluxo de caixa advindo das atividades de investimentos.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290415

Contabilidade Geral

Texto associado

Em relação à demonstração do fluxo de caixa (dfc), julgue os itens

subsequentes.

subsequentes.

Na elaboração do fluxo de caixa operacional pelo método indireto, o valor das depreciações e amortizações do período é acrescentado ao saldo do lucro líquido.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290414

Contabilidade Geral

Texto associado

Em relação à demonstração do fluxo de caixa (dfc), julgue os itens

subsequentes.

subsequentes.

As operações de pagamento de empréstimos e compra de imobilizados geram, respectivamente, reduções nos fluxos de caixa de investimento e de financiamento.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290413

Contabilidade Geral

Texto associado

Em relação à demonstração do fluxo de caixa (dfc), julgue os itens

subsequentes.

subsequentes.

O aumento do valor de contas a receber de clientes no final do período em relação ao valor do início do período implica redução no fluxo de caixa operacional.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287661

Contabilidade Geral

Quando da elaboração da Demonstração dos Fluxos de Caixa (DFC), pelo método indireto, uma sociedade anônima de capital aberto apresentou as seguintes informações parciais:

• aumento do saldo da conta Duplicatas a Receber 2.000,00

• aumento do saldo da conta Fornecedores 1.800,00

• depreciação do período 1.200,00

Considerando exclusivamente as informações recebidas, é lícito afirmar que o Caixa gerado pelas Atividades Operacionais, apurado pelo método indireto,

• aumento do saldo da conta Duplicatas a Receber 2.000,00

• aumento do saldo da conta Fornecedores 1.800,00

• depreciação do período 1.200,00

Considerando exclusivamente as informações recebidas, é lícito afirmar que o Caixa gerado pelas Atividades Operacionais, apurado pelo método indireto,

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287660

Contabilidade Geral

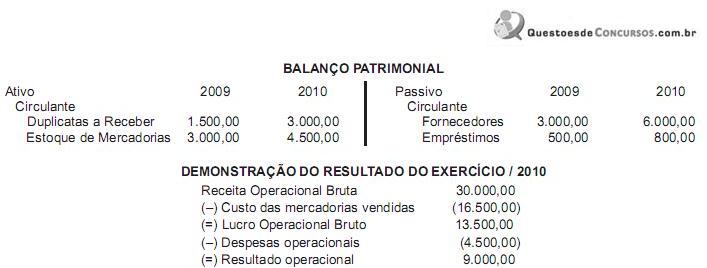

Uma empresa comercial, sociedade anônima de capital aberto, apresentou as seguintes informações parciais retiradas de suas demonstrações contábeis, no encerramento do exercício social de 2010.

Considerando exclusivamente as informações recebidas, na Demonstração dos Fluxos de Caixa (DFC), elaborada pelo método direto, o pagamento a fornecedores, em reais, é

Considerando exclusivamente as informações recebidas, na Demonstração dos Fluxos de Caixa (DFC), elaborada pelo método direto, o pagamento a fornecedores, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Innova

Prova:

CESGRANRIO - 2012 - Innova - Técnico de Administração e Controle Júnior |

Q287210

Contabilidade Geral

Dos registros contábeis apresentados, qual representa aumento no saldo positivo do fluxo de caixa?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Innova

Prova:

CESGRANRIO - 2012 - Innova - Técnico de Administração e Controle Júnior |

Q287208

Contabilidade Geral

Um dos objetivos do fluxo de caixa é proporcionar uma base para a avaliação da capacidade da empresa de gerar caixa e equivalentes de caixa.

Com base na legislação vigente, a demonstração do fluxo de caixa deve ser dividida em atividades

Com base na legislação vigente, a demonstração do fluxo de caixa deve ser dividida em atividades

Q283961

Contabilidade Geral

A Companhia Planaltina S.A. realizou, no exercício social de 2011, as seguintes operações:

Pagamento de salários................................................... 2.800

Integralização de capital em dinheiro......................... .10.000

Venda de mercadorias à vista...................................... 21.000

Venda de mercadorias a prazo..................................... 10.000

Aquisição à vista de móveis e utensílios....................... 5.000

Empréstimo efetuado em banco.................................. 10.000

Pagamento de impostos – IPTU ................................... 5.000

Aquisição à vista de investimento permanente............ 15.000

Pagamento de despesas gerais...................................... 8.500

Compra a prazo de matéria-prima................................ 6.000

Amortização de financiamentos obtidos...................... 7.000

Pagamento a fornecedores............................................ 8.000

Alienação de bônus de subscrição................................ 5.000

Venda à vista de bens fixos........................................... 8.000

Com esses dados, pode-se afirmar que, em 31/12/2011, na elaboração do DFC, o fluxo líquido de caixa, referente às atividades operacionais, foi igual a:

Pagamento de salários................................................... 2.800

Integralização de capital em dinheiro......................... .10.000

Venda de mercadorias à vista...................................... 21.000

Venda de mercadorias a prazo..................................... 10.000

Aquisição à vista de móveis e utensílios....................... 5.000

Empréstimo efetuado em banco.................................. 10.000

Pagamento de impostos – IPTU ................................... 5.000

Aquisição à vista de investimento permanente............ 15.000

Pagamento de despesas gerais...................................... 8.500

Compra a prazo de matéria-prima................................ 6.000

Amortização de financiamentos obtidos...................... 7.000

Pagamento a fornecedores............................................ 8.000

Alienação de bônus de subscrição................................ 5.000

Venda à vista de bens fixos........................................... 8.000

Com esses dados, pode-se afirmar que, em 31/12/2011, na elaboração do DFC, o fluxo líquido de caixa, referente às atividades operacionais, foi igual a:

Q280363

Contabilidade Geral

Texto associado

Responda:

C, se a proposiçao é certa;

E, se a proposição é errada.

C, se a proposiçao é certa;

E, se a proposição é errada.

As demonstrações contábeis são preparadas segundo o regime contábil de caixa.

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis |

Q269982

Contabilidade Geral

A Empresa Alfa Ltda, iniciou suas atividades em 01 de maio de

X2. Durante este exercício, o Contador registrou as receitas e

as despesas utilizando o regime de caixa, dos seguintes fatos:

• Serviços prestados por terceiros durante todo o período, cujo valor mensal corresponde a R$ 620,00, e o total pago foi de R$ 3.720,00.

• Seguros correspondentes aos meses de maio de X2 a abril de X3, totalmente pagos, à razão de R$200,00 por mês;

•Venda recebida em X2, referente ao mês de janeiro de X3, no valor de R$10.000,00.

• Salários correspondentes aos meses de fevereiro a dezembro de X2, no total de R$ 8.000,00, faltando pagar apenas o mês de dezembro.

• Tributos federais no valor de R$ 2.700,00, já vencidos e não pagos.

• Serviços prestados no exercício de X2, no valor de R$ 6.000,00, totalmente recebidos.

No momento da elaboração das demonstrações contábeis do exercício de X2, percebeu que descumpriu os princípios contábeis e a Lei nº 6.404/76. Por consequência, alterou o resultado econômico da empresa. Essa alteração corresponde a:

• Serviços prestados por terceiros durante todo o período, cujo valor mensal corresponde a R$ 620,00, e o total pago foi de R$ 3.720,00.

• Seguros correspondentes aos meses de maio de X2 a abril de X3, totalmente pagos, à razão de R$200,00 por mês;

•Venda recebida em X2, referente ao mês de janeiro de X3, no valor de R$10.000,00.

• Salários correspondentes aos meses de fevereiro a dezembro de X2, no total de R$ 8.000,00, faltando pagar apenas o mês de dezembro.

• Tributos federais no valor de R$ 2.700,00, já vencidos e não pagos.

• Serviços prestados no exercício de X2, no valor de R$ 6.000,00, totalmente recebidos.

No momento da elaboração das demonstrações contábeis do exercício de X2, percebeu que descumpriu os princípios contábeis e a Lei nº 6.404/76. Por consequência, alterou o resultado econômico da empresa. Essa alteração corresponde a:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264308

Contabilidade Geral

Para a elaboração da Demonstração dos Fluxos de Caixa da Cia. Boreal, deve-se considerar que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264307

Contabilidade Geral

O resultado apurado no período:

Q263479

Contabilidade Geral

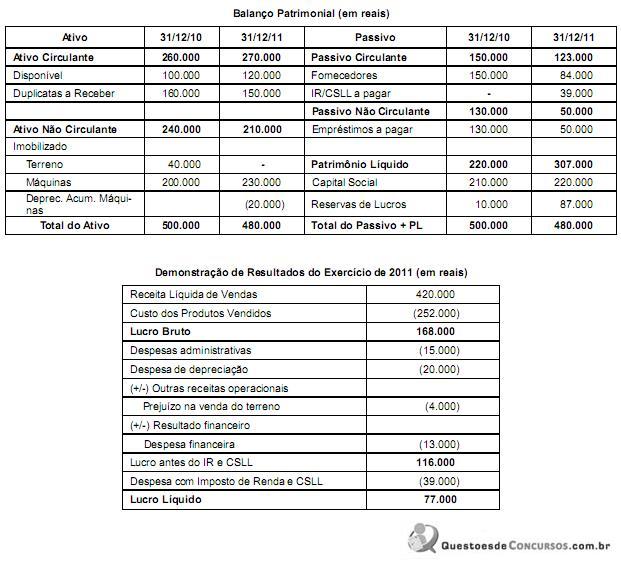

Determinada Cia. Aberta apresentou as seguintes demonstrações contábeis:

Com base nessas demonstrações e sabendo-se que a venda do terreno e a aquisição das máquinas foram à vista e que o aumento de capital foi em dinheiro, o fluxo de caixa consumido ou gerado pelas atividades de investimento foi, em reais,

Com base nessas demonstrações e sabendo-se que a venda do terreno e a aquisição das máquinas foram à vista e que o aumento de capital foi em dinheiro, o fluxo de caixa consumido ou gerado pelas atividades de investimento foi, em reais,

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Administração |

Q263386

Contabilidade Geral

Uma das atividades que aumenta o saldo de caixa de uma empresa é o(a)

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259462

Contabilidade Geral

Texto associado

A respeito das normas legais aplicáveis à elaboração das demonstrações contábeis, julgue os seguintes itens.

Os ajustes efetuados na elaboração da demonstração dos fluxos de caixa pelo método indireto não podem ser considerados no cálculo da base de incidência de impostos e contribuições nem ter quaisquer outros efeitos tributários.