Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.823 questões

( ) Deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento.

( ) Atividades de financiamento são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

( ) Os fluxos de caixa referentes a juros, dividendos e juros sobre o capital próprio recebidos e pagos devem ser apresentados conjuntamente.

( ) Os fluxos de caixa excluem movimentos entre itens que constituem caixa ou equivalentes de caixa porque estes componentes são parte da gestão de caixa da entidade.

A sequência está correta em

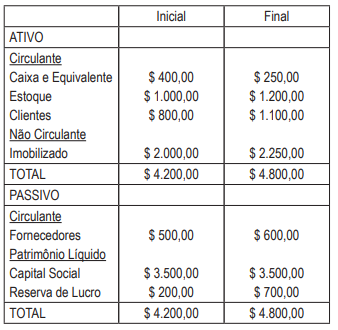

Balanço Patrimonial

Demonstração de Resultado Receita de Vendas $ 2.000,00 (-) Custo das Mercadorias Vendidas ($ 1.500,00) = Lucro Líquido $ 500,00

Nesse sentido, assinale a opção que apresenta, corretamente, a classificação e sua respectiva explicação.

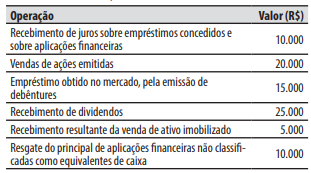

As seguintes operações ocorreram durante o exercício social na companhia Travessura:

Considerando apenas as informações acima, na

Demonstração dos Fluxos de Caixa, o valor total das

entradas no fluxo de caixa das atividades de financiamento foi de:

As empresas que utilizarem o método direto na demonstração dos fluxos de caixa deverão evidenciar os fluxos das operações e, especialmente, os pagamentos a clientes e os recebimentos de fornecedores.

Adiantamentos de caixa e empréstimos feitos a terceiros são classificados como exemplos de saídas em atividades de financiamento, na demonstração dos fluxos de caixa.

Assinale a opção que indica a contabilização do aumento em caixa e equivalentes de caixa, ocasionado pelas duas emissões, na Demonstração dos Fluxos de Caixa da sociedade empresária no ano de X0.

(ASSAF NETO, 2020.)

Classifique as atividades em Atividades Operacionais (AO); Atividades de Investimentos (AI); e, Atividades de Financiamento (AF).

( ) Integralização do capital pelos sócios em dinheiro. ( ) Pagamento a fornecedores. ( ) Pagamento de parcela de empréstimo realizado junto à instituição financeira – Passivo Não Circulante. ( ) Pagamento de salários. ( ) Pagamento pela aquisição de veículo – Ativo Não Circulante – Imobilizado. ( ) Recebimento de vendas efetuadas a prazo. ( ) Recebimento pela venda de participações em outras empresas – Ativo Não Circulante – Investimentos. ( ) Vendas de mercadorias à vista.

A sequência está correta em

• Redução do saldo de Estoques de Mercadorias: R$ 2.000,00; • Redução do saldo de Fornecedores: R$ 1.400,00; • Aumento do saldo de Duplicatas a Receber: R$ 2.200,00; • Aumento do saldo de Salários a Pagar: R$ 1.800,00; • Aumento de Empréstimos a acionistas: R$ 3.000,00; • Aumento de Capital em espécie: R$ 2.500,00.

Informações adicionais: • O Lucro Líquido do exercício foi de R$ 5.300,00; • As despesas com depreciação, do exercício, foram de R$ 1.000,00.

Considerando, exclusivamente, as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, a Demonstração dos Fluxos de Caixa evidenciará um Fluxo de Caixa gerado pelas Atividades Operacionais de:

• Venda à vista de estoque, cujo valor contábil era de R$ 100.000,00 por R$ 300.000,00;

• Pagamento de R$ 100.000,00 a fornecedores pelo estoque adquirido;

• Reconhecimento e pagamento de despesas de salários, no valor de R$ 48.000,00;

• Venda à vista de ativo imobilizado, cujo valor contábil era de R$ 20.000,00 por R$ 35.000,00;

• Recebimento de R$ 42.000,00 a título de empréstimo bancário.

Assinale o valor do fluxo de caixa gerado pela Atividade Operacional contabilizado na Demonstração dos Fluxos de Caixa da entidade.

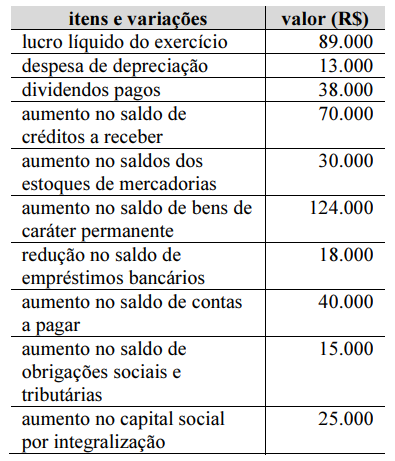

Considerando que os dados constantes na tabela precedente correspondem a todas as informações necessárias e suficientes para a apuração das variações de fluxos de caixa de dado exercício social de uma empresa, é correto concluir que o impacto das atividades de financiamento sobre o caixa do período foi

Determinada empresa registrou os seguintes fatos contábeis no seu exercício social de 2021:

- Recebimento de ágio na emissão de ações no valor de R$ 12.000,00.

- Reembolso de R$ 1.500,00 a clientes, recebidos como adiantamento de venda, em decorrência do

cancelamento de venda.

- Empréstimos concedidos a terceiros no valor de R$ 10.000,00.

- Restituição de impostos no valor de R$ 4.000,00.

Para a elaboração da Demonstração dos Fluxos de Caixa (DFC), a correta classificação desses fatos

contábeis nos fluxos de atividades é, respectivamente:

- Recebimento de ágio na emissão de ações no valor de R$ 12.000,00. - Reembolso de R$ 1.500,00 a clientes, recebidos como adiantamento de venda, em decorrência do cancelamento de venda. - Empréstimos concedidos a terceiros no valor de R$ 10.000,00. - Restituição de impostos no valor de R$ 4.000,00.

Para a elaboração da Demonstração dos Fluxos de Caixa (DFC), a correta classificação desses fatos contábeis nos fluxos de atividades é, respectivamente:

1. Aquisição de mercadorias para revenda, no valor de $ 800, dos quais 60% foram pagos durante o próprio período

2. Aumento do capital social no valor de $ 5.000, sendo $ 2.000 em dinheiro, $ 2.500 por meio de quotas do capital social da Tau Ltda. e $ 500 por meio de incorporação de reservas de capital

3. Recebimento do montante de clientes a receber, relativo a períodos anteriores, no valor de $ 280

4. Aquisição, em meados de fevereiro, de um caminhão para entrega de mercadorias no valor de $ 1.500, cujo primeiro pagamento (de um total de 10) se dará em 60 dias

5. Amortização total de um empréstimo para o capital de giro, obtido no ano anterior, no valor de $ 700

6. Pagamento do montante de fornecedores a pagar, relativo a períodos anteriores, no valor de $ 300

7. As receitas de venda do trimestre foram $ 1.600

8. O saldo de clientes a receber em 31/03/2023 equivale a 25% do valor das receitas de vendas do trimestre

9. O estoque de mercadorias para revenda em 31/12/2022 era $ 500 e o equivalente a 60% desse valor em 31/03/2023

10. A despesa de depreciação do trimestre foi $ 250

11. Aquisição de ações do capital social da Delta S.A., empresa de capital aberto, com pagamento efetuado de $ 200

Considerando as transações apresentadas e as determinações da Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta.

(1) Fluxos financeiros operacionais. (2) Fluxos financeiros de investimentos. (3) Fluxos financeiros de financiamentos.

(_) Referem-se basicamente às operações com credores e investidores.

(_) Descrevem basicamente as transações registradas na Demonstração de Resultado do Exercício (DRE).

(_) São geralmente determinados por variações nos ativos não circulantes e destinados à atividade operacional de produção e venda da empresa.

As mudanças verificadas no saldo da conta caixa e equivalentes de caixa devem ser apresentadas em até três fluxos: o das operações; o dos financiamentos; e o dos investimentos.