Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.823 questões

Na gestão empresarial, as movimentações que ocorrem dão origem a um evento, denominado de lançamento contábil e financeiro. As vendas ou despesas, custos ou investimentos, dentre outros, são registrados pela contabilidade e pelo financeiro da empresa pelo regime de competência ou pelo regime de caixa. Analise quais dos exemplos abaixo tratam de desvantagens do Regime de Caixa.

I.Direcionada para Lucro Real e Artitrado.

II.Requer maior controle interno do contas a receber da empresa e da movimentação financeira.

III.Não traz vantagens para o fluxo de caixa e regime de competência.

É CORRETO afirmar que:

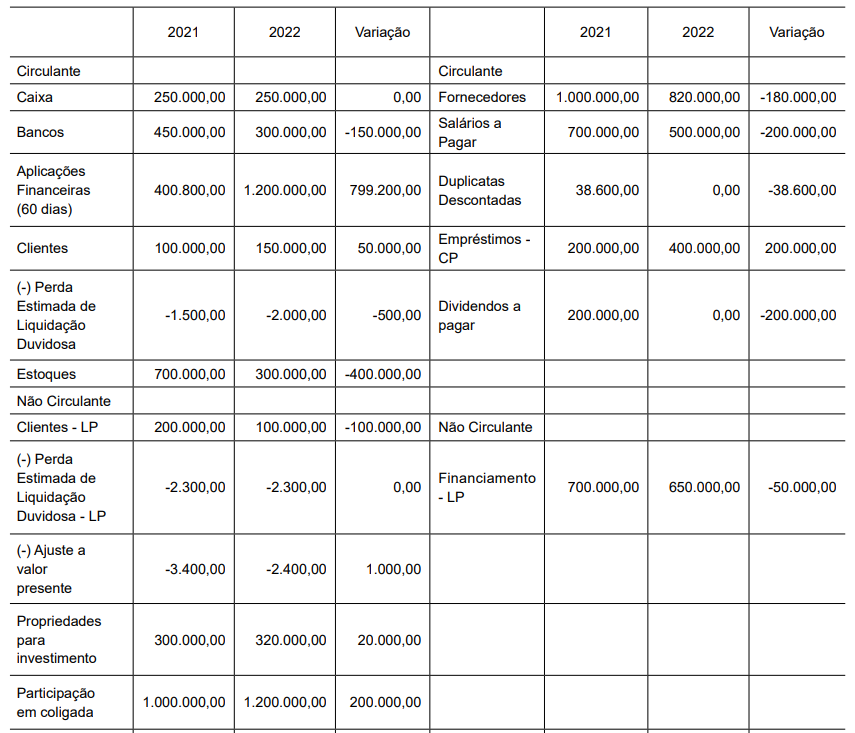

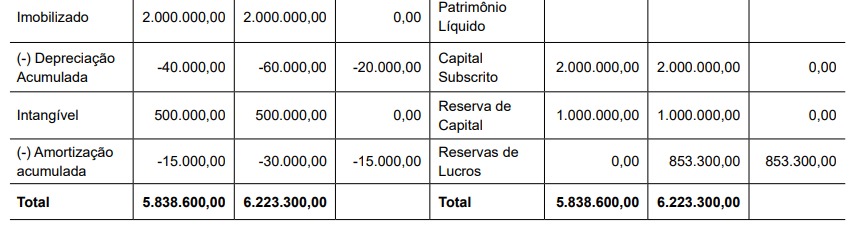

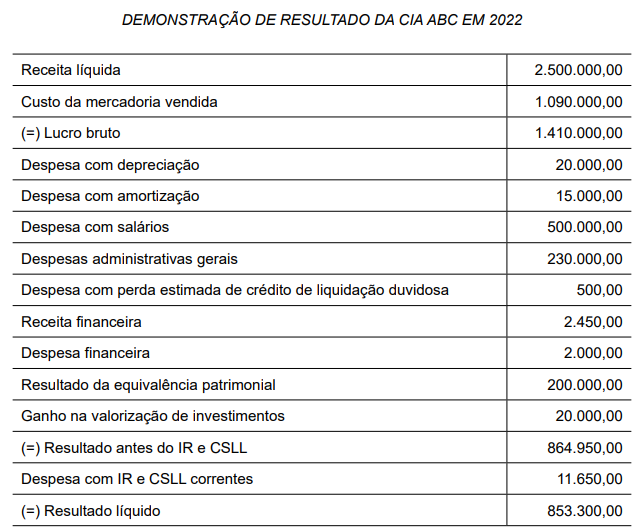

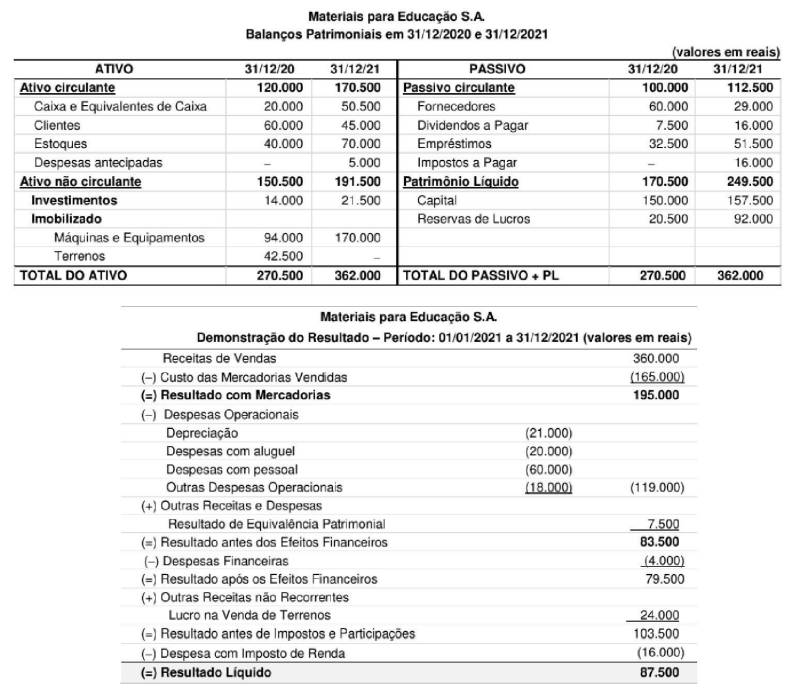

As seguintes informações foram extraídas da contabilidade de uma empresa:

Considerando os dados acima, é correto afirmar que as operaçõ-es realizadas no exercício de 2021 correspondem a

Assinale a alternativa correspondente a este quesito da elaboração do fluxo de caixa.

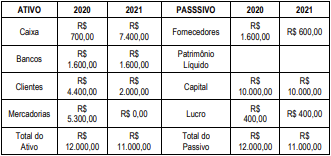

A partir da análise dos dados apresentados, em relação ao exercício de 20x2 da Cia. J, tem-se que

Sabendo que não foi realizado qualquer pagamento de empréstimos e despesas financeiras durante o ano de 2021, os valores em reais correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Financiamento foram, respectivamente:

Tendo por base a temática Análise das Demonstrações Contábeis, escolha a alternativa que apresente os termos que preenchem as lacunas tornando a assertiva VERDADEIRA.

A Demonstração ______I_____ indica, no mínimo, as alterações ocorridas no _____II______, segregadas em _____III_____ dos financiamentos e dos _____IV____.

A sequência CORRETA é:

Joana é tesoureira da empresa Aprovados do Sul S/A. Ao ser solicitada a elaborar o livro-caixa, se deparou com os seguintes registros de operações feitas pela empresa:

• Compra de veículo, em março de 2023, com pagamento à vista no valor de R$ 80.000.

• Venda de R$ 40.000 a prazo para recebimento em junho de 2023.

• Venda à vista, em março de 2023, no valor de R$ 85.000.

• Recebimento, em abril de 2023, no valor de R$ 143.000 de venda feita em março de 2023.

• Pagamento, em março de 2023, de compra a prazo de R$ 10.000 feita em dezembro de 2022.

• Recebimento, em março de 2023, de R$ 15.000 de venda feita a prazo em janeiro de 2023.

Qual é o valor do saldo de caixa que Joana deve encontrar para o mês de março de 2023?

Paulo é responsável pelo acompanhamento do fluxo de caixa realizado na empresa na qual trabalha. O único recurso existente no Disponível são R$ 20.000 depositados em uma conta-corrente de livre movimentação. O chefe do setor decidiu criar um fundo fixo de caixa de R$ 2.000 para fazer face a pequenas despesas da empresa. Paulo então sacou os R$ 2.000 da conta-corrente da empresa e depositou no fundo fixo de caixa. Com base na situação narrada, assinale a opção correta sobre o resultado da operação feita por Paulo.

Julgue o item a seguir.

O valor presente líquido (VPL) de um projeto de

investimento é calculado somando-se o fluxo de caixa

inicial ao valor presente de todos os fluxos de caixa

futuros, descontados a uma taxa apropriada.

Julgue o item a seguir.

O Fluxo de Caixa é uma ferramenta útil para prever a

necessidade de financiamento de uma entidade no curto

prazo.

A Demonstração dos Fluxos de Caixa é parte integrante das Demonstrações Contábeis de uma entidade. As atividades que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade são chamadas de atividade

Atenção: Considere as informações abaixo para responder às questões de números 59 e 60.

A empresa Aprovado S.A. apresentou, em 30/11/20X8, o Balancete Contábil a seguir:

Aprovado S.A. | |||

Balancete Contábil em 30/11/20X8 | |||

R$ | R$ | ||

Ativo Circulante | 131.000,00 | Passivo Circulante | 69.000,00 |

Caixa | 60.000,00 | Contas a pagar | 20.000,00 |

Estoques de mercadorias | 45.000,00 | Fornecedores | 34.000,00 |

Clientes | 32.000,00 | Aluguel a pagar | 15.000,00 |

PECLD | (6.000,00) | ||

Passivo Não Circulante | 96.000,00 | ||

Ativo Não Circulante | 164.000,00 | Empréstimos | 96.000,00 |

Imobilizado | 108.000,00 | ||

Depreciação | (24.000,00) | Patrimônio Liquido | 130.000,00 |

Propriedade para investimento | 80.000,00 | Capital social | 116.000,00 |

Reserva legal | 14.000,00 | ||

TOTAL DO ATIVO | 295.000,00 | TOTAL DO PASSIVO + PL | 295.000,00 |

Durante o mês de dezembro de 20X8, foram realizadas as seguintes transações:

1. Pagamento do saldo da conta Aluguel a pagar.

2. Recebimento de 40% da conta Clientes.

3. Venda de mercadorias à vista pelo valor líquido de R$ 70.000,00, sendo que o Custo da Mercadoria Vendida correspondeu a R$ 45.000,00.

4. Reconhecimento da depreciação do período no valor R$ 750,00.

5. Venda de propriedade para investimento à vista no valor de R$ 100.000,00.

6. Compra de matéria-prima a prazo para o processo produtivo de R$ 50.000,00.

Com base apenas nas informações fornecidas, o caixa liquido gerado pelas atividades operacionais da empresa Aprovado S.A. durante o mês de dezembro de 20X8, calculado pelo método indireto, foi de

Na Demonstração dos Fluxos de Caixa (DFC), pagamentos em caixa para aquisição de ativo imobilizado, intangíveis e outros ativos de longo prazo é um exemplo de atividade:

A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento. A informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados. Tais informações são úteis para a prestação de contas, responsabilização (accountability) e tomada de decisão. Considere, hipoteticamente, que determinado Estado brasileiro incorreu nas atividades de ingressos e de desembolsos dos fluxos de caixa a seguir:

Receita tributária |

R$ 70,00 |

Receitas derivadas e originárias |

R$ 30,00 |

Pessoal |

R$ 48,00 |

Integralização do capital social de empresas dependentes |

R$ 35,00 |

Alienação de bens |

R$ 60,00 |

Amortização de empréstimos concedidos |

R$ 40,00 |

Aquisição de Ativos Não Circulante |

R$ 30,00 |

Operações de crédito |

R$ 65,00 |

Amortização e refinanciamento da dívida |

R$ 25,00 |

Outros desembolsos operacionais |

R$ 12,00 |

Com base, unicamente, nas informações disponibilizadas e nas disposições do Manual de Contabilidade Aplicada ao Setor Público – MCASP, 9ª Edição/2021, assinale a alternativa que apresenta o resultado do Fluxo de Caixa das atividades de financiamento.

A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento. Diante do entendimento sobre os fluxos da DFC, assinale a alternativa correta: