Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.823 questões

Julgue o item a seguir.

A Demonstração do Fluxo de Caixa, obrigatória segundo a

NBC TSP 2, classifica os fluxos de caixa em operacionais,

de investimento e de financiamento, oferecendo uma

visão detalhada sobre como a entidade pública gera e

utiliza seus recursos de caixa, essencial para a análise da

sustentabilidade das atividades.

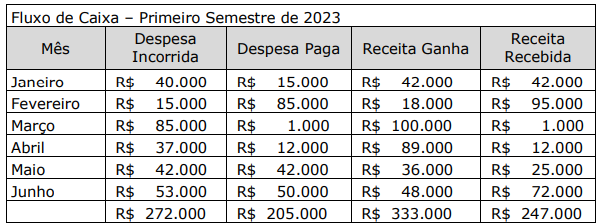

À luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para elaboração da Demonstração dos Fluxos de Caixa (DFC), o fluxo de caixa da atividade operacional no referido exercício, em milhares de reais, foi de:

1. Despesa incorrida em dezembro de 20X3 e paga em janeiro de 20X4.

2. Receita ganha em janeiro de 20x4 com recebimento em março de 20X4.

3. Receita ganha e recebida em janeiro de 20X4.

4. Despesa incorrida e paga em janeiro de 20X4.

5. Despesas com seguros que foram pagos antecipadamente em dezembro de 20X4.

A empresa ABC Ltda. apresentou os seguintes saldos iniciais para o mês de janeiro/202X:

• caixa: R$ 1.750;

• bancos conta/movimento: R$ 3.000;

• aplicações em caderneta de poupança: R$ 11.250.

Ao longo do mês de janeiro/202X, ocorreram os seguintes eventos na empresa ABC Ltda.:

• edifícios adquiridos no valor de R$ 250.000, com pagamento da primeira parcela em 5/2/202X;

• propriedades adquiridas para investimentos, à vista, no valor de R$ 162.500;

• despesas operacionais de janeiro/202X totalizaram R$ 3.250 e serão pagas no dia 5/2/202X;

• dividendos pagos no total de R$ 12.500,00;

• sócios integralizaram capital de R$ 75.000;

• pagamento de fornecedores no valor de R$ 7.750;

• recebimentos de clientes de R$ 22.500;

• pagamento de empréstimos bancários no valor de R$ 10.000;

• salários pagos no valor de R$ 3.000;

• terrenos vendidos, à vista, por R$ 87.500.

Com base nas informações precedentes, julgue o seguinte item, a respeito da demonstração de fluxo de caixa da empresa ABC Ltda., em 31/1/202X.

O total do fluxo de caixa consumido pelas atividades de

financiamento foi de R$ 52.500.

A empresa ABC Ltda. apresentou os seguintes saldos iniciais para o mês de janeiro/202X:

• caixa: R$ 1.750;

• bancos conta/movimento: R$ 3.000;

• aplicações em caderneta de poupança: R$ 11.250.

Ao longo do mês de janeiro/202X, ocorreram os seguintes eventos na empresa ABC Ltda.:

• edifícios adquiridos no valor de R$ 250.000, com pagamento da primeira parcela em 5/2/202X;

• propriedades adquiridas para investimentos, à vista, no valor de R$ 162.500;

• despesas operacionais de janeiro/202X totalizaram R$ 3.250 e serão pagas no dia 5/2/202X;

• dividendos pagos no total de R$ 12.500,00;

• sócios integralizaram capital de R$ 75.000;

• pagamento de fornecedores no valor de R$ 7.750;

• recebimentos de clientes de R$ 22.500;

• pagamento de empréstimos bancários no valor de R$ 10.000;

• salários pagos no valor de R$ 3.000;

• terrenos vendidos, à vista, por R$ 87.500.

Com base nas informações precedentes, julgue o seguinte item, a respeito da demonstração de fluxo de caixa da empresa ABC Ltda., em 31/1/202X.

O item relativo a variação de caixa e equivalentes foi

negativo em R$ 10.750.

A empresa ABC Ltda. apresentou os seguintes saldos iniciais para o mês de janeiro/202X:

• caixa: R$ 1.750;

• bancos conta/movimento: R$ 3.000;

• aplicações em caderneta de poupança: R$ 11.250.

Ao longo do mês de janeiro/202X, ocorreram os seguintes eventos na empresa ABC Ltda.:

• edifícios adquiridos no valor de R$ 250.000, com pagamento da primeira parcela em 5/2/202X;

• propriedades adquiridas para investimentos, à vista, no valor de R$ 162.500;

• despesas operacionais de janeiro/202X totalizaram R$ 3.250 e serão pagas no dia 5/2/202X;

• dividendos pagos no total de R$ 12.500,00;

• sócios integralizaram capital de R$ 75.000;

• pagamento de fornecedores no valor de R$ 7.750;

• recebimentos de clientes de R$ 22.500;

• pagamento de empréstimos bancários no valor de R$ 10.000;

• salários pagos no valor de R$ 3.000;

• terrenos vendidos, à vista, por R$ 87.500.

Com base nas informações precedentes, julgue o seguinte item, a respeito da demonstração de fluxo de caixa da empresa ABC Ltda., em 31/1/202X.

O total do fluxo de caixa gerado pelas atividades de

investimento foi de R$ 87.500.

A empresa ABC Ltda. apresentou os seguintes saldos iniciais para o mês de janeiro/202X:

• caixa: R$ 1.750;

• bancos conta/movimento: R$ 3.000;

• aplicações em caderneta de poupança: R$ 11.250.

Ao longo do mês de janeiro/202X, ocorreram os seguintes eventos na empresa ABC Ltda.:

• edifícios adquiridos no valor de R$ 250.000, com pagamento da primeira parcela em 5/2/202X;

• propriedades adquiridas para investimentos, à vista, no valor de R$ 162.500;

• despesas operacionais de janeiro/202X totalizaram R$ 3.250 e serão pagas no dia 5/2/202X;

• dividendos pagos no total de R$ 12.500,00;

• sócios integralizaram capital de R$ 75.000;

• pagamento de fornecedores no valor de R$ 7.750;

• recebimentos de clientes de R$ 22.500;

• pagamento de empréstimos bancários no valor de R$ 10.000;

• salários pagos no valor de R$ 3.000;

• terrenos vendidos, à vista, por R$ 87.500.

Com base nas informações precedentes, julgue o seguinte item, a respeito da demonstração de fluxo de caixa da empresa ABC Ltda., em 31/1/202X.

O total do fluxo de caixa gerado pelas atividades

operacionais foi de R$ 11.750.

A empresa ABC Ltda. apresentou os seguintes saldos iniciais para o mês de janeiro/202X:

• caixa: R$ 1.750;

• bancos conta/movimento: R$ 3.000;

• aplicações em caderneta de poupança: R$ 11.250.

Ao longo do mês de janeiro/202X, ocorreram os seguintes eventos na empresa ABC Ltda.:

• edifícios adquiridos no valor de R$ 250.000, com pagamento da primeira parcela em 5/2/202X;

• propriedades adquiridas para investimentos, à vista, no valor de R$ 162.500;

• despesas operacionais de janeiro/202X totalizaram R$ 3.250 e serão pagas no dia 5/2/202X;

• dividendos pagos no total de R$ 12.500,00;

• sócios integralizaram capital de R$ 75.000;

• pagamento de fornecedores no valor de R$ 7.750;

• recebimentos de clientes de R$ 22.500;

• pagamento de empréstimos bancários no valor de R$ 10.000;

• salários pagos no valor de R$ 3.000;

• terrenos vendidos, à vista, por R$ 87.500.

Com base nas informações precedentes, julgue o seguinte item, a respeito da demonstração de fluxo de caixa da empresa ABC Ltda., em 31/1/202X.

O saldo final de caixa e equivalentes foi de R$ 5.250.

Julgue o item subsequente.

O fluxo de caixa projetado é uma ferramenta essencial

para a gestão financeira, permitindo às empresas

antecipar entradas e saídas de recursos, facilitando o

planejamento de investimentos, pagamentos e a

manutenção da saúde financeira. Esse instrumento não

apenas reflete as transações passadas, mas também

ajuda na previsão e preparação para o futuro financeiro.

No que se refere à elaboração da demonstração de fluxos de caixa pelos métodos direto e indireto, julgue o item seguinte.

Ganhos obtidos com a venda de ativos originalmente

utilizados com o objetivo de gerar renda de aluguel integram

os fluxos de caixa das atividades operacionais.

No que se refere à elaboração da demonstração de fluxos de caixa pelos métodos direto e indireto, julgue o item seguinte.

A aplicação do método direto na apuração do fluxo líquido

das atividades operacionais dispensa a conciliação entre o

lucro líquido e o fluxo de caixa líquido dessas atividades.

No que se refere à elaboração da demonstração de fluxos de caixa pelos métodos direto e indireto, julgue o item seguinte.

Equivalentes de caixa são numerários em espécie e depósitos

bancários disponíveis.

No que se refere à elaboração da demonstração de fluxos de caixa pelos métodos direto e indireto, julgue o item seguinte.

Os fluxos de caixa das atividades operacionais, de

investimento e de financiamento podem ser apresentados em

bases líquidas, em situações específicas previstas nos

normativos.

Esses fluxos de caixa decorrentes de transações em moeda estrangeira devem ser registrados

Isso não ocorre caso

O enunciado acima se refere a qual relatório?

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue o item que se segue.

As modificações na posição do caixa e seus equivalentes de

uma entidade em dado exercício social poderão ser

segregadas em mais de três fluxos de atividades.

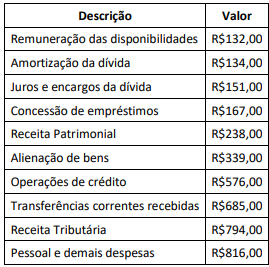

Uma empresa apresentou as seguintes informações referentes ao ano de 2023:

Considerando somente as informações apresentadas, a

Demonstração dos Fluxos de Caixa evidenciará um

aumento/redução de caixa e equivalentes de caixa no valor de

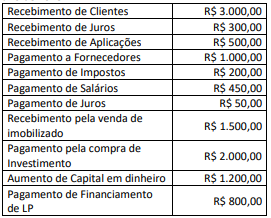

Em relação à DFC, analise as afirmativas a seguir:

I. As informações da Demonstração dos Fluxos de Caixa, quando analisadas em conjunto com as demais demonstrações financeiras, proporciona informações para que os usuários avaliem sua capacidade de gerar futuros fluxos líquidos positivos de caixa, de honrar seus compromissos, de pagar dividendos ou distribuição de lucros aos sócios, de sua liquidez, solvência e flexibilidade financeira, entre outros dados.

II. O montante dos fluxos de caixa decorrente das atividades operacionais é um indicador das principais operações geradoras de despesas e custos da entidade e normalmente relacionam-se com as transações que entram no balanço patrimonial, como a venda de bens ou serviços a prazo ou a aquisição de insumos de fornecedores a prazo.

III. O montante dos fluxos de caixa decorrente das atividades de investimentos está relacionado ao aumento e a diminuição de ativos de longo prazo, utilizados na produção de bens e serviços para gerar lucros e fluxos de caixa no futuro, como pagamentos em caixa pra aquisição de ativo imobilizado ou o recebimento em caixa pela venda a vista de investimento.

IV. O montante dos fluxos de caixa decorrente das atividades de financiamentos está relacionado às atividades de aumento e diminuição das fontes de recursos de longo prazo, como recebimento em caixa pela aquisição de financiamento a longo prazo ou pagamento em caixa de empréstimos realizados a longo prazo.

Está correto o que se afirma somente em