Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

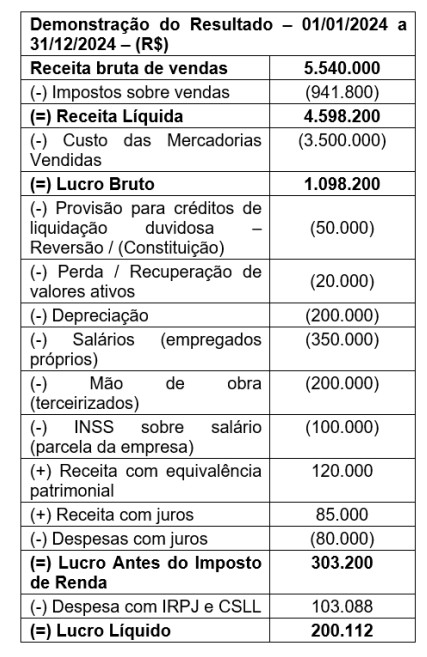

Considere que a empresa pública federal CODERN apresentou, em 31/12/2024, a seguinte Demonstração do Resultado do Exercício (DRE):

Além disso, o contador da empresa verificou que:

• os impostos recuperáveis que estavam

originalmente incluídos no valor de aquisição

das mercadorias vendidas somaram

R$ 595.000;

• a empresa distribuiu 50% do lucro líquido em

dividendos, o restante foi destinado às reservas

de lucros.

Com base nesses dados e considerando a

elaboração da Demonstração do Valor Adicionado

(DVA), assinale a alternativa que apresenta o valor

adicionado total a distribuir apurado pela empresa

ao final do exercício.

Considere que a empresa pública federal CODERN apresentou, em 2024, os seguintes dados (valores em R$):

• receita bruta de serviços: R$ 1.000.000;

• IRPJ e CSLL (alíquota combinada de 30%): calculados sobre o resultado antes do imposto;

• despesas administrativas: R$ 150.000;

• custo dos serviços prestados (CMV): R$ 400.000;

• receitas financeiras: R$ 20.000;

• despesas financeiras: R$ 40.000;

• deduções da receita (devoluções, abatimentos e descontos): R$ 70.000;

• despesas com vendas: R$ 100.000;

• depreciação: R$ 50.000.

Considere, também, que todas as despesas são dedutíveis.Com base nesses dados, elabore a Demonstração do Resultado do Exercício e determine:

• Receita líquida;

• Lucro bruto;

• Lucro antes dos impostos;

• Lucro líquido.

Assinale a alternativa que apresenta, respectivamente, esses quatro valores (em R$).

De um ano para o outro, uma empresa sempre faz uma análise do seu desempenho financeiro, sendo a base o do ano anterior. O desempenho é classificado da seguinte maneira:

I. Se o crescimento for menor que 1% é tido como REGULAR.

II. Se o crescimento for maior que 1% e menor que 5% é tido como BOM.

III. Se o crescimento for maior que 5% e menor que 10% é tido como ÓTIMO.

IV. Se o crescimento for maior que 10% é tido como EXCELENTE.

Sabe-se que nesta empresa, no ano de 2018, o lucro apresentado foi de R$ 232000,00 e no ano de 2019 o lucro foi de R$ 247000,00. Considerando as informações descritas, o desempenho financeiro dessa empresa no ano de 2019 é classificado como:

• Custo de aquisição.......................................... .................R$ 3.800.000

• Perda por desvalorização (impairment)............................... R$ 800.000

As seguintes informações foram identificadas, em 31/12/2024, para que a empresa realizasse o teste de recuperabilidade(impairment) para esse ativo intangível:

• Valor em uso.........................................................................................R$ 4.000.000

•Valor justo líquido das despesas de venda............................................R$ 2.800.000

Sabendo-se que o ativo intangível não corresponde a ágio por expectativa de resultados futuros, a empresa Ativos Irreais S.A.

• Valor pago ao fornecedor das mercadorias........................... R$ 440.000

• Valor pago a uma transportadora para levar as mercadorias do depósito do fornecedoraté o depósito da empresa................................... R$ 24.000

• Valor pago por um seguro para transportar os produtos até o depósito da empresa................................ R$ 8.000

Após uma análise, a empresa devolveu 20% das mercadorias ao fornecedor por não atenderem às especificações técnicas estabelecidas e conseguiu, adicionalmente, um abatimento de R$ 20.000 sobre o valor remanescente após a devolução. Não houve nenhuma redução nos valores pagos à transportadora e à seguradora.

No valor total do estoque remanescente estavam incluídos os seguintes tributos:

• Tributos recuperáveis..................................... R$ 64.000

• Tributos não recuperáveis............................... R$ 36.000

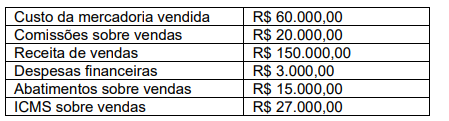

A empresa Revendedora Nacional S.A. vendeu 90% do estoque remanescente pelo valor de R$ 800.000, tendo recebido à vista.Sobre o valor da venda houve a incidência de impostos no valor de R$ 70.000 e a empresa pagou R$ 24.000 de comissão paraseus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e vendafoi, em reais.

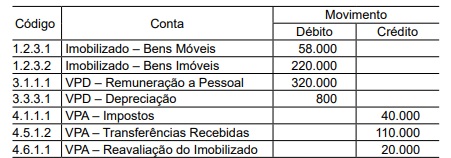

Analise os dados a seguir:

De acordo com os dados, o Resultado Patrimonial do Exercício é:

● Aquisição de mercadorias para revenda no valor de R$ 80.000,00, a prazo.

● Venda de mercadorias (custo de R$ 50.000,00) por R$ 100.000,00, também a prazo.

● Pagamento de R$ 10.000,00 de despesas administrativas, utilizando saldo da conta.

● Recebimento de R$ 60.000,00 de clientes.

Considerando a equação patrimonial (Ativo = Passivo + Patrimônio Líquido) e o regime de competência, assinale a alternativa correta quanto aos efeitos líquidos dessas operações.

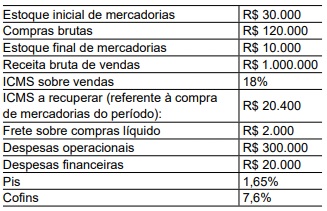

Considerando as informações apresentadas, quais são, respectivamente, os valores da Receita Líquida de Vendas e do Lucro Bruto evidenciado na Demonstração do Resultado em 31/12/2024?

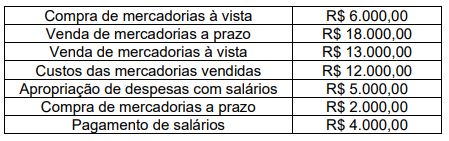

Com base nas informações apresentadas, qual o resultado líquido do mês de agosto de 2025 pelos regimes de competência e de caixa, respectivamente?

No preço de venda bruto, estão incluídos 19% de impostos sobre a venda. A empresa T paga comissão de vendas, sendo 1% sobre o preço de venda bruto. No mês de julho de 2025, esse produto apresentou variação da Receita Bruta de Vendas desfavorável no valor de

A DRE é um demonstrativo contábil que apresenta, de forma detalhada, todas as receitas, custos e despesas da empresa em determinado período, permitindo identificar o resultado líquido, seja ele lucro ou prejuízo. Por meio da DRE, gestores, investidores e órgãos de controle podem avaliar a eficiência operacional, a rentabilidade e a capacidade da empresa de gerar resultados financeiros consistentes.

Considerando as informações acima, assinale a alternativa que apresenta corretamente o principal objetivo da DRE:

(__) Balanço Patrimonial: apresenta o que a entidade possui para gerar riqueza e as obrigações atuais. Essa demonstração mostra a situação da organização em uma determinada data, como por exemplo, o último dia do ano.

(__) Demonstração do Resultado: tem a finalidade de mostrar o desempenho da entidade, comparando a geração de receita com o esforço necessário para isso. Tal comparação é feita para um período fixo de tempo, que é sempre de um semestre.

(__) Demonstração dos Fluxos de Caixa: mostra a movimentação financeira ocorrida durante um determinado período (um ano, um trimestre ou um mês específico) no caixa da entidade.