Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Técnico de Contabilidade Júnior |

Q115764

Contabilidade Geral

Admita que a Indústria Alegre, instalada no Rio de Janeiro, fabrique um produto sujeito à substituição tributária do ICMS e o venda para três contribuintes revendedores, cada um localizado, respectivamente, nos estados do Rio de Janeiro, de Minas Gerais e do Paraná.

Admita, também, que o Estado do Paraná não tenha aderido ao protocolo para o recolhimento do ICMS pelo regime de substituição tributária e que os estados do Rio de Janeiro e de Minas Gerais tenham aderido a tal protocolo. Nesse contexto, a Indústria Alegre, com relação ao ICMS Substituição Tributária (ST) referente às vendas futuras do seu produto a serem feitas pelos revendedores acima citados, deverá

Admita, também, que o Estado do Paraná não tenha aderido ao protocolo para o recolhimento do ICMS pelo regime de substituição tributária e que os estados do Rio de Janeiro e de Minas Gerais tenham aderido a tal protocolo. Nesse contexto, a Indústria Alegre, com relação ao ICMS Substituição Tributária (ST) referente às vendas futuras do seu produto a serem feitas pelos revendedores acima citados, deverá

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Técnico de Contabilidade Júnior |

Q115763

Contabilidade Geral

O Imposto sobre Produtos Industrializados (IPI), que tem a base de sua incidência capitulada na Constituição Federal (CF), é um imposto seletivo em decorrência da

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Técnico de Contabilidade Júnior |

Q115754

Contabilidade Geral

Como é denominada a demonstração financeira que tem como objetivo fornecer o resultado líquido do exercício e os elementos que o compuseram?

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Técnico de Contabilidade Júnior |

Q115747

Contabilidade Geral

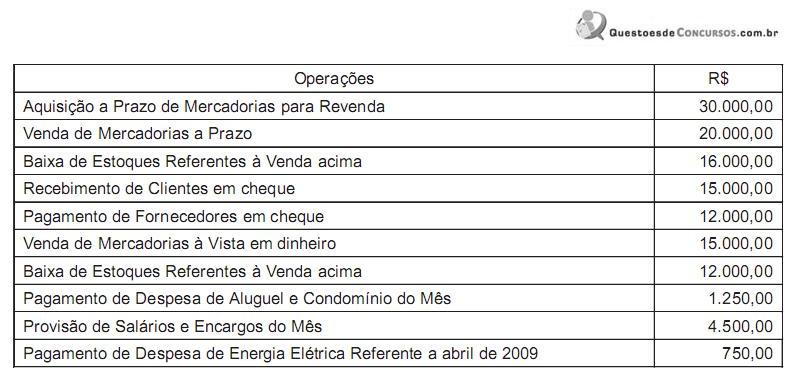

Observe as seguintes operações da Miramar Alimentos Ltda., realizadas em março de 2009:

Considerando exclusivamente as informações acima e desconsiderando a incidência de qualquer imposto, pelo regime de competência, o resultado operacional da Miramar, em 30 de março de 2009, em reais, foi

Considerando exclusivamente as informações acima e desconsiderando a incidência de qualquer imposto, pelo regime de competência, o resultado operacional da Miramar, em 30 de março de 2009, em reais, foi

Q112242

Contabilidade Geral

Conforme estabelecido no Art.1°, §2º da IN SRF nº 480/2004, que dispõe sobre a retenção de tributos e contribuições nos pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas pelo fornecimento de bens e serviços, as retenções:

Q112240

Contabilidade Geral

O montante dos créditos deduzidos que tenham sido recuperados, em qualquer época ou a qualquer título, inclusive nos casos de novação da dívida ou do arresto dos bens recebidos em garantia real, deverá ser:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 21ª Região (RN)

Prova:

CESPE - 2010 - TRT - 21ª Região (RN) - Analista Judiciário - Contabilidade |

Q109904

Contabilidade Geral

Texto associado

Julgue os itens subsequentes, relativos aos demonstrativos

contábeis previstos para empresas submetidas às normas da Lei n.º

6.404/1976 e alterações posteriores.

contábeis previstos para empresas submetidas às normas da Lei n.º

6.404/1976 e alterações posteriores.

O dividendo obrigatório devido aos acionistas não pode ultrapassar o lucro líquido apurado em cada exercício.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Técnico de Contabilidade |

Q109325

Contabilidade Geral

Considere que determinada empresa comercial não contribuinte de IPI tenha realizado, em dado período, vendas de R$ 700.000,00, sobre as quais incidiu ICMS à alíquota de 16%, e que, nesse mesmo período, tenha adquirido R$ 500.000,00 em mercadorias, incidindo sobre esse valor ICMS à alíquota de 18% e IPI à alíquota de 10%. Considere, ainda, que, no início do referido período, a empresa não apresentasse qualquer saldo de imposto a recolher ou a recuperar e que não houvesse qualquer outro evento que produzisse impacto sobre tributos. Em face dessa situação, é correto afirmar que a empresa apurou, ao final desse período,

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Técnico de Contabilidade |

Q109324

Contabilidade Geral

Texto associado

O ICMS e o IPI são impostos que recebem tratamento

contábil diferenciado em empresas comerciais, industriais e de

prestação de serviços. Considere a seguinte aquisição de

mercadorias/matérias-primas/materiais de consumo:

Aquisição de 10.000 unidades, ao preço de R$ 13,00 por unidade,

com IPI de 10% e ICMS à alíquota de 18%.

Considere, ainda, que não há qualquer outro tributo incidente sobre

essa aquisição nem há valores de devoluções e abatimentos a

computar.

contábil diferenciado em empresas comerciais, industriais e de

prestação de serviços. Considere a seguinte aquisição de

mercadorias/matérias-primas/materiais de consumo:

Aquisição de 10.000 unidades, ao preço de R$ 13,00 por unidade,

com IPI de 10% e ICMS à alíquota de 18%.

Considere, ainda, que não há qualquer outro tributo incidente sobre

essa aquisição nem há valores de devoluções e abatimentos a

computar.

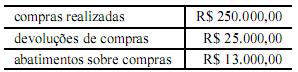

Caso os materiais citados no texto destinem-se à industrialização em uma empresa contribuinte do IPI e do ICMS, os valores em contas de impostos a recuperar e no estoque de matérias-primas serão, respectivamente,

Com base nas informações e nos dados da tabela acima, assinale a opção que corresponde aos valores registrados por essa empresa em contas de impostos a recuperar e no estoque de matérias-primas, respectivamente.

Com base nas informações e nos dados da tabela acima, assinale a opção que corresponde aos valores registrados por essa empresa em contas de impostos a recuperar e no estoque de matérias-primas, respectivamente.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Técnico de Contabilidade |

Q109323

Contabilidade Geral

Texto associado

O ICMS e o IPI são impostos que recebem tratamento

contábil diferenciado em empresas comerciais, industriais e de

prestação de serviços. Considere a seguinte aquisição de

mercadorias/matérias-primas/materiais de consumo:

Aquisição de 10.000 unidades, ao preço de R$ 13,00 por unidade,

com IPI de 10% e ICMS à alíquota de 18%.

Considere, ainda, que não há qualquer outro tributo incidente sobre

essa aquisição nem há valores de devoluções e abatimentos a

computar.

contábil diferenciado em empresas comerciais, industriais e de

prestação de serviços. Considere a seguinte aquisição de

mercadorias/matérias-primas/materiais de consumo:

Aquisição de 10.000 unidades, ao preço de R$ 13,00 por unidade,

com IPI de 10% e ICMS à alíquota de 18%.

Considere, ainda, que não há qualquer outro tributo incidente sobre

essa aquisição nem há valores de devoluções e abatimentos a

computar.

Com base nessas informações, assinale a opção que apresenta a forma correta de uma empresa comercial não contribuinte de IPI realizar o registro contábil dessa aquisição.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Técnico de Contabilidade |

Q109322

Contabilidade Geral

Texto associado

Uma empresa comercial que adota o inventário periódico

apresentou, no início de determinado mês, os seguintes saldos

contábeis.

apresentou, no início de determinado mês, os seguintes saldos

contábeis.

Considere que os eventos descritos na tabela abaixo tenham ocorrido na empresa durante o mês e que sejam líquidos de impostos recuperáveis.

Considere, ainda, que o inventário de final de período tenha indicado um estoque de mercadorias no valor total de R$ 22.000,00. Nessa situação, o custo da mercadoria vendida no mês deve ser de

Considere, ainda, que o inventário de final de período tenha indicado um estoque de mercadorias no valor total de R$ 22.000,00. Nessa situação, o custo da mercadoria vendida no mês deve ser de

Considere, ainda, que o inventário de final de período tenha indicado um estoque de mercadorias no valor total de R$ 22.000,00. Nessa situação, o custo da mercadoria vendida no mês deve ser de

Q109260

Contabilidade Geral

A empresa Atividade Tributada S/A apurou, ao ?m do exercício social, os seguintes componentes de resultados:

Receitas tributáveis 80.000,00

Despesas dedutíveis 58.200,00

Receitas Não Tributáveis 9.600,00

Despesas não dedutíveis 4.600,00

Contribuição Social sobre o lucro

líquido 2.400,00

Imposto de Renda 15%

O saldo de prejuízos ?scais a compensar, conforme apuração na demonstração do lucro real de períodos anteriores e registrado no livro próprio, monta a

R$ 10.000,00.

Com base nas informações acima, calcule o imposto de renda a provisionar e indique o seu valor.

Q108576

Contabilidade Geral

De acordo com o Artigo 9º da Lei nº 9.430, de 27 de dezembro de 1996, as perdas no recebimento de créditos decorrentes das atividades da pessoa jurídica poderão ser deduzidas como despesas, para determinação do lucro real, quando:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Assistente Executivo - Administração |

Q106686

Contabilidade Geral

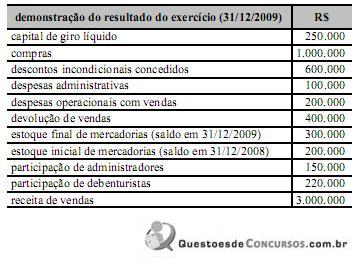

Considerando-se a tabela acima, que apresenta dados sobre as contas da DRE de uma empresa em 31/12/2009, e que o ICMS sobre vendas seja de 7,5% e os outros tributos sobre vendas sejam de 7,5%, é correto afirmar que a receita líquida e o resultado operacional líquido serão, respectivamente,

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Assistente Executivo - Administração |

Q106683

Contabilidade Geral

Com referência à estrutura da DRE, conforme prevista na Lei n.º 6.404/1976, assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Assistente Executivo - Administração |

Q106677

Contabilidade Geral

Para a apuração do resultado anual, as empresas optantes pelo lucro real elaboram a demonstração do resultado do exercício (DRE). De acordo com as normas previstas na Lei n.º 6.404/1976, na DRE,

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Analista - Ciências Contábeis |

Q106503

Contabilidade Geral

O ICMS é um imposto de competência dos estados e do Distrito Federal. A respeito desse tributo, é correto afirmar que

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Analista - Ciências Contábeis |

Q106501

Contabilidade Geral

A parte B do livro de apuração do lucro real (LALUR) é destinada aos registros de controle de valores que, por suas características, integrarão a tributação de períodos subsequentes. Com relação a esse assunto, assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Analista - Ciências Contábeis |

Q106467

Contabilidade Geral

Inúmeras operações podem gerar valores de impostos a ativar. É comum nas empresas e recomendado pelo Manual de Contabilidade Societária que tais valores sejam registrados em contas segregadas, para um melhor controle. Em relação a esse tema, assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94492

Contabilidade Geral

Texto associado

Com relação ao conceito, ao objetivo e à composição da

demonstração do resultado do exercício (DRE) das companhias,

julgue os itens subsequentes.

demonstração do resultado do exercício (DRE) das companhias,

julgue os itens subsequentes.

Deduzindo-se o valor do custo das mercadorias vendidas sobre o valor do lucro bruto, é possível apurar o valor da receita bruta.