Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

Q74254

Contabilidade Geral

Segundo a Lei 6404/76, com relação a DRE - Demonstração do Resultado do Exercício, assinale a alternativa que apresente as participações de debêntures, empregados, administradores e partes beneficiárias.

Q74244

Contabilidade Geral

Assinale a alternativa que apresente contas de resultado.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Analista Judiciário - Contabilidade |

Q72790

Contabilidade Geral

Se a empresa concedesse abatimento sobre vendas no valor de R$ 8.000, o lucro bruto apurado seria reduzido para R$ 55.400.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Analista Judiciário - Contabilidade |

Q72788

Contabilidade Geral

Na situação da tabela, ao se elaborar a DER, o resultado líquido apurado será igual a R$ 42.630, devedor.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Analista Judiciário - Contabilidade |

Q72785

Contabilidade Geral

Texto associado

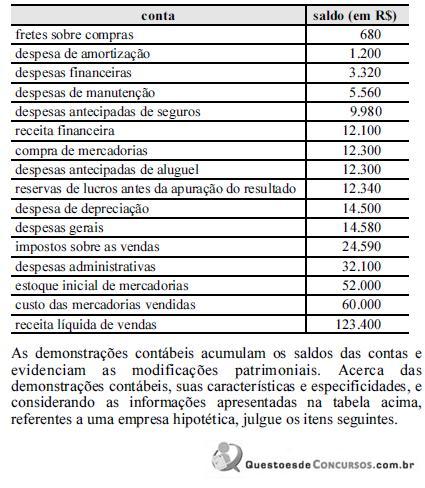

Os registros das operações típicas de uma empresa afetam a estrutura patrimonial e o saldo das contas registradas em livros específicos. Considerando a tabela acima, que apresenta o balancete de verificação de uma empresa hipotética, julgue os itens de 11 a 16.

Os registros das operações típicas de uma empresa afetam a estrutura patrimonial e o saldo das contas registradas em livros específicos. Considerando a tabela acima, que apresenta o balancete de verificação de uma empresa hipotética, julgue os itens de 11 a 16.

Após a incorporação do resultado apurado na DRE ao balanço patrimonial, o saldo do patrimônio líquido será igual a R$ 188.200.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Analista Judiciário - Contabilidade |

Q72780

Contabilidade Geral

Texto associado

Quanto à apuração de resultados contábeis, julgue os itens que se seguem.

O registro contábil do custo da mercadoria vendida em conta de resultado específica, no momento da venda do produto, é procedimento contábil adequado independentemente do sistema de inventário adotado pela empresa: inventário periódico ou permanente.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Analista Judiciário - Contabilidade |

Q72777

Contabilidade Geral

Texto associado

Quanto à apuração de resultados contábeis, julgue os itens que se seguem.

O frete pago sobre a venda é classificado, na demonstração do resultado do período elaborada pela empresa vendedora, como dedução da receita bruta.

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Economia-Administração-Ciências Contábeis |

Q71070

Contabilidade Geral

Na apuração do resultado líquido do exercício, são registradas a débito da conta de resultado

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68869

Contabilidade Geral

Texto associado

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Qual o valor total das despesas operacionais da Cia. Charrua no exercício de 2009 e qual o valor do Lucro Operacional Bruto?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68867

Contabilidade Geral

Texto associado

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Indique qual o valor do lucro líquido do exercício de 2008 e da receita operacional bruta de 2009, da Cia. Charrua, respectivamente:

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66624

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Os tributos indiretos incidentes na compra de materiais diretos que comporão os produtos finais, não tributáveis na venda devem ser apropriados contabilmente como

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66621

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

A empresa Iracemapolis, contribuinte do IPI e ICMS, bem como do ISS, teve as seguintes operações:

- de compra: Valor bruto R$ 5.000,00, Descontos Incondicionais de R$ 1.000,00 com IPI de 10% e valor do ICMS destacado de setecentos e vinte reais.

- de venda: Valor bruto de R$ 12.000,00, Descontos Incondicionais de R$ 2.000,00, com IPI de 10% e valor do ICMS destacado de mil e oitocentos reais.

Destes dados pode-se afirmar que o valor do ICMS a recuperar é, em R$, de

- de compra: Valor bruto R$ 5.000,00, Descontos Incondicionais de R$ 1.000,00 com IPI de 10% e valor do ICMS destacado de setecentos e vinte reais.

- de venda: Valor bruto de R$ 12.000,00, Descontos Incondicionais de R$ 2.000,00, com IPI de 10% e valor do ICMS destacado de mil e oitocentos reais.

Destes dados pode-se afirmar que o valor do ICMS a recuperar é, em R$, de

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66620

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

"O resultado do período de apuração, antes de computar a provisão para o seu próprio pagamento e a provisão do IRPJ, ajustado por adições e exclusões prescritas ou autorizadas pela legislação tributária, sendo possível a compensação de base de cálculo negativa de períodos anteriores com a base de cálculo relativa ao período corrente, desde que não reduza esta em mais de 30%".

A base de cálculo citada refere-se à

A base de cálculo citada refere-se à

Q65766

Contabilidade Geral

Texto associado

Determinada entidade hospitalar, isenta de imposto sobre

a renda, atende pacientes particulares em diversas especialidades

médicas, além de pacientes de planos de saúde conveniados com o

hospital. No final de 2008, a contabilidade levantou as informações

que serão evidenciadas na demonstração de resultados, segundo os

critérios estabelecidos na legislação societária, conforme a

seguinte tabela.

Considerando os dados hipotéticos na tabela acima, a natureza e a

classificação das contas de resultado, julgue os próximos itens,

referentes à análise de demonstrações contábeis.

a renda, atende pacientes particulares em diversas especialidades

médicas, além de pacientes de planos de saúde conveniados com o

hospital. No final de 2008, a contabilidade levantou as informações

que serão evidenciadas na demonstração de resultados, segundo os

critérios estabelecidos na legislação societária, conforme a

seguinte tabela.

Considerando os dados hipotéticos na tabela acima, a natureza e a

classificação das contas de resultado, julgue os próximos itens,

referentes à análise de demonstrações contábeis.

As despesas de 2008 classificadas no plano de contas da mencionada entidade como operacionais aumentaram R$ 79.639.000,00 em relação a 2007.

Q65764

Contabilidade Geral

Texto associado

Determinada entidade hospitalar, isenta de imposto sobre

a renda, atende pacientes particulares em diversas especialidades

médicas, além de pacientes de planos de saúde conveniados com o

hospital. No final de 2008, a contabilidade levantou as informações

que serão evidenciadas na demonstração de resultados, segundo os

critérios estabelecidos na legislação societária, conforme a

seguinte tabela.

Considerando os dados hipotéticos na tabela acima, a natureza e a

classificação das contas de resultado, julgue os próximos itens,

referentes à análise de demonstrações contábeis.

a renda, atende pacientes particulares em diversas especialidades

médicas, além de pacientes de planos de saúde conveniados com o

hospital. No final de 2008, a contabilidade levantou as informações

que serão evidenciadas na demonstração de resultados, segundo os

critérios estabelecidos na legislação societária, conforme a

seguinte tabela.

Considerando os dados hipotéticos na tabela acima, a natureza e a

classificação das contas de resultado, julgue os próximos itens,

referentes à análise de demonstrações contábeis.

Comparativamente ao ano de 2007, a receita líquida de 2008 aumentou aproximadamente R$ 130.000.000,00.

Q65763

Contabilidade Geral

Texto associado

Determinada entidade hospitalar, isenta de imposto sobre

a renda, atende pacientes particulares em diversas especialidades

médicas, além de pacientes de planos de saúde conveniados com o

hospital. No final de 2008, a contabilidade levantou as informações

que serão evidenciadas na demonstração de resultados, segundo os

critérios estabelecidos na legislação societária, conforme a

seguinte tabela.

Considerando os dados hipotéticos na tabela acima, a natureza e a

classificação das contas de resultado, julgue os próximos itens,

referentes à análise de demonstrações contábeis.

a renda, atende pacientes particulares em diversas especialidades

médicas, além de pacientes de planos de saúde conveniados com o

hospital. No final de 2008, a contabilidade levantou as informações

que serão evidenciadas na demonstração de resultados, segundo os

critérios estabelecidos na legislação societária, conforme a

seguinte tabela.

Considerando os dados hipotéticos na tabela acima, a natureza e a

classificação das contas de resultado, julgue os próximos itens,

referentes à análise de demonstrações contábeis.

A análise do lucro operacional mostra um aumento superior a R$ 18.000.000,00 em relação ao ano anterior.

Q65284

Contabilidade Geral

Texto associado

Com base na tabela acima, que apresenta informações contábeis,

com valores em reais, relativas a operações com mercadorias de

determinada empresa, julgue os itens que se seguem.

Com base na tabela acima, que apresenta informações contábeis,

com valores em reais, relativas a operações com mercadorias de

determinada empresa, julgue os itens que se seguem.

Se as operações apresentadas na tabela forem as únicas a serem consideradas, então o resultado do período será de R$ 800,00.

Q65275

Contabilidade Geral

Texto associado

Julgue os itens a seguir, relativos ao balanço patrimonial e à

demonstração do resultado do exercício, de acordo com o

disposto na Lei n.º 6.404/1976.

demonstração do resultado do exercício, de acordo com o

disposto na Lei n.º 6.404/1976.

Na determinação do resultado do exercício, serão computadas as receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda.

Q65272

Contabilidade Geral

Texto associado

Segundo o disposto no apêndice à resolução acerca dos princípios

fundamentais de contabilidade, julgue os itens a seguir.

fundamentais de contabilidade, julgue os itens a seguir.

Quando existem receitas e despesas pertencentes a um exercício anterior, que nele deixarem de ser consideradas por qualquer razão, os ajustes devem ser realizados no exercício subsequente.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade - Biocombustível |

Q61732

Contabilidade Geral

Qual das seguintes contas se classifica como conta de resultado?