Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94491

Contabilidade Geral

Texto associado

Com relação ao conceito, ao objetivo e à composição da

demonstração do resultado do exercício (DRE) das companhias,

julgue os itens subsequentes.

demonstração do resultado do exercício (DRE) das companhias,

julgue os itens subsequentes.

Os valores das vendas canceladas e dos impostos incidentes sobre vendas e serviços devem ser evidenciados juntamente com o valor das despesas operacionais, isto é, após a apuração do lucro bruto.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94490

Contabilidade Geral

Texto associado

Com relação ao conceito, ao objetivo e à composição da

demonstração do resultado do exercício (DRE) das companhias,

julgue os itens subsequentes.

demonstração do resultado do exercício (DRE) das companhias,

julgue os itens subsequentes.

O valor da receita líquida das vendas e serviços é apurado antes do valor do lucro bruto.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94489

Contabilidade Geral

Texto associado

Com relação ao conceito, ao objetivo e à composição da

demonstração do resultado do exercício (DRE) das companhias,

julgue os itens subsequentes.

demonstração do resultado do exercício (DRE) das companhias,

julgue os itens subsequentes.

Na elaboração da DRE, as receitas e as despesas devem ser apropriadas ao resultado do período em função de sua incorrência e da vinculação da despesa à receita, independentemente de seus reflexos nas disponibilidades.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94488

Contabilidade Geral

Texto associado

Com relação ao conceito, ao objetivo e à composição da

demonstração do resultado do exercício (DRE) das companhias,

julgue os itens subsequentes.

demonstração do resultado do exercício (DRE) das companhias,

julgue os itens subsequentes.

Nas companhias, a DRE deve ser apresentada na forma dedutiva, com os detalhes necessários de receitas, despesas, ganhos/perdas, e de forma a definir claramente o lucro ou prejuízo do exercício.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94483

Contabilidade Geral

Texto associado

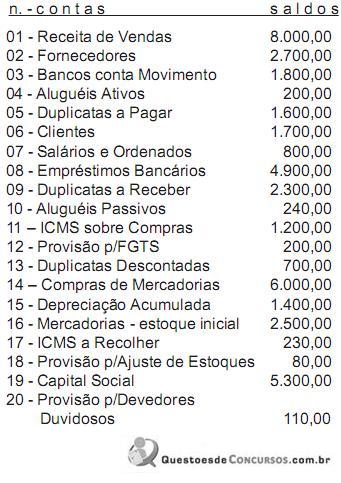

A partir do balancete de verificação apresentado acima, em que os

valores estão em reais, julgue os itens que se seguem.

A partir do balancete de verificação apresentado acima, em que os

valores estão em reais, julgue os itens que se seguem.

O valor do lucro líquido do período é igual a R$ 68.800,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94463

Contabilidade Geral

Texto associado

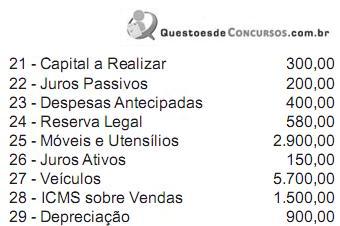

Considerando apenas os dados constantes da tabela acima e que os

estoques inicial e final sejam iguais a zero, julgue os itens seguintes.

Considerando apenas os dados constantes da tabela acima e que os

estoques inicial e final sejam iguais a zero, julgue os itens seguintes.

As despesas operacionais e financeiras após o lucro bruto somam mais de R$ 200.000,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94462

Contabilidade Geral

Texto associado

Considerando apenas os dados constantes da tabela acima e que os

estoques inicial e final sejam iguais a zero, julgue os itens seguintes.

Considerando apenas os dados constantes da tabela acima e que os

estoques inicial e final sejam iguais a zero, julgue os itens seguintes.

O lucro líquido antes do imposto de renda é inferior a R$ 30.000,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94461

Contabilidade Geral

Texto associado

Considerando apenas os dados constantes da tabela acima e que os

estoques inicial e final sejam iguais a zero, julgue os itens seguintes.

Considerando apenas os dados constantes da tabela acima e que os

estoques inicial e final sejam iguais a zero, julgue os itens seguintes.

O custo da mercadoria vendida é inferior a R$ 250.000,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94460

Contabilidade Geral

Texto associado

Considerando apenas os dados constantes da tabela acima e que os

estoques inicial e final sejam iguais a zero, julgue os itens seguintes.

Considerando apenas os dados constantes da tabela acima e que os

estoques inicial e final sejam iguais a zero, julgue os itens seguintes.

As vendas líquidas somam mais de R$ 460.000,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94439

Contabilidade Geral

Texto associado

Em cada um dos itens a seguir é apresentada uma situação

hipotética, referente a registros contábeis, seguida de uma assertiva

a ser julgada com base nas normas brasileiras de contabilidade.

hipotética, referente a registros contábeis, seguida de uma assertiva

a ser julgada com base nas normas brasileiras de contabilidade.

Um hotel aceitou reservas para o carnaval de 2010, recebendo o valor das diárias correspondentes a esse período em agosto de 2009. Nessa situação, esse recebimento só pode ser registrado como receitas do exercício em 2010.

Q93005

Contabilidade Geral

Acerca das pessoas jurídicas optantes pela tributação com base no lucro presumido, assinale a alternativa correta.

Q93004

Contabilidade Geral

Na determinação do lucro real da pessoa jurídica, é dedutível como custo ou despesa operacional a provisão para

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

Q92041

Contabilidade Geral

A empresa Modistas da Moda S/A, tem um histórico de perdas no recebimento de seus créditos, por isto, não costuma negligenciar a utilização de provisão para riscos de crédito.

Sob esse aspecto, veri?camos que do balanço patrimonial de 2008 constou a conta Provisão para Devedores Duvidosos com saldo de R$ 2.300,00. Ao longo do exercício de 2009 foram comprovadas perdas efetivas no recebimento de créditos, no valor de

R$ 1.100,00, e a estimativa de perdas que se faz para 2010, monta a R$1.800,00.

Com base nessas informações, pode-se dizer que a empresa deverá lançar na Demonstração do Resultado do Exercício, relativa a 2009, uma despesa provisionada para risco de crédito no montante de

Sob esse aspecto, veri?camos que do balanço patrimonial de 2008 constou a conta Provisão para Devedores Duvidosos com saldo de R$ 2.300,00. Ao longo do exercício de 2009 foram comprovadas perdas efetivas no recebimento de créditos, no valor de

R$ 1.100,00, e a estimativa de perdas que se faz para 2010, monta a R$1.800,00.

Com base nessas informações, pode-se dizer que a empresa deverá lançar na Demonstração do Resultado do Exercício, relativa a 2009, uma despesa provisionada para risco de crédito no montante de

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

Q92039

Contabilidade Geral

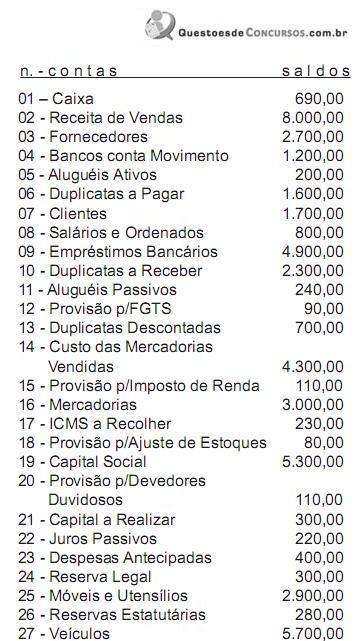

A empresa Modelos & Struturas S/A, no ?m do exercício social, apresentou as seguintes contas e saldos:

O inventário de mercadorias no ?m do exercício acusou um estoque ?nal de mercadorias de R$ 3.000,00.

Do resultado do exercício, a empresa destinou R$ 190,00 para imposto de renda e o restante para reservas de lucros.

Após a contabilização, a Demonstração do Resultado do Exercício evidenciará um

O inventário de mercadorias no ?m do exercício acusou um estoque ?nal de mercadorias de R$ 3.000,00.

Do resultado do exercício, a empresa destinou R$ 190,00 para imposto de renda e o restante para reservas de lucros.

Após a contabilização, a Demonstração do Resultado do Exercício evidenciará um

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

Q92038

Contabilidade Geral

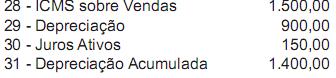

A empresa Struturas & Modelos S/A, no ?m do exercício social, apresentou as seguintes contas e saldos:

Do resultado do exercício, a empresa destinou R$ 190,00 para imposto de renda e o restante para reservas de lucros.

Contabilizado o resultado do exercício e a distribuição do lucro, pode-se dizer que das contas apresentadas surgirá um patrimônio líquido de

Do resultado do exercício, a empresa destinou R$ 190,00 para imposto de renda e o restante para reservas de lucros.

Contabilizado o resultado do exercício e a distribuição do lucro, pode-se dizer que das contas apresentadas surgirá um patrimônio líquido de

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

Q92036

Contabilidade Geral

Das cinco assertivas abaixo apenas uma expressa a informação correta. Assinale a opção que a contém.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91990

Contabilidade Geral

A Medida Provisória n. 449/08 criou o Regime Tributário de Transição – RTT, para apuração do lucro real, o qual trata dos ajustes decorrentes dos novos critérios e métodos contábeis adotados pela Lei n. 11.638/07 e MP n. 449/08.

Sob esse aspecto e em relação aos incentivos governamentais e subvenções, pode-se afirmar que:

Sob esse aspecto e em relação aos incentivos governamentais e subvenções, pode-se afirmar que:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

Q91981

Contabilidade Geral

A empresa Atividade Tributada S/A apurou, ao ?m do exercício social, os seguintes componentes de resultados:

Receitas tributáveis 80.000,00

Despesas dedutíveis 58.200,00

Receitas Não Tributáveis 9.600,00

Despesas não dedutíveis 4.600,00

Contribuição Social sobre o lucro

líquido 2.400,00

Imposto de Renda 15%

O saldo de prejuízos fiscais a compensar, conforme apuração na demonstração do lucro real de períodos anteriores e registrado no livro próprio, monta a R$ 10.000,00.

Com base nas informações acima, calcule o imposto de renda a provisionar e indique o seu valor.

Receitas tributáveis 80.000,00

Despesas dedutíveis 58.200,00

Receitas Não Tributáveis 9.600,00

Despesas não dedutíveis 4.600,00

Contribuição Social sobre o lucro

líquido 2.400,00

Imposto de Renda 15%

O saldo de prejuízos fiscais a compensar, conforme apuração na demonstração do lucro real de períodos anteriores e registrado no livro próprio, monta a R$ 10.000,00.

Com base nas informações acima, calcule o imposto de renda a provisionar e indique o seu valor.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91977

Contabilidade Geral

Ao apurar o resultado no fim do período contábil, a empresa encontrou um lucro líquido, antes dos tributos sobre o lucro e das participações, no montante de R$ 1.520,00.

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

Q81227

Contabilidade Geral

A XMG Química S.A. é uma firma não alavancada (sem dívida). O valor de mercado de seu capital é R$120 milhões e seu custo do capital próprio é 15% ao ano. Ela tem uma oferta de empréstimo de R$20 milhões, à taxa de 8% ao ano e está pensando em utilizar este empréstimo para recomprar uma parte de suas ações. Supondo válidas as proposições de Modigliani e Miller, sem impostos, se a XMG fizer essa transação, o custo do seu capital próprio