Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

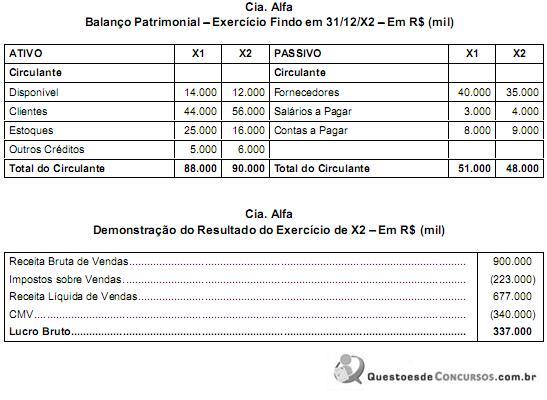

Ignorando o efeito dos tributos, o valor pago pela empresa a fornecedores foi, em milhares de reais,

Considerando ainda que:

I. A empresa iniciou suas atividades em janeiro de 2010, com um Capital Social totalmente integralizado no valor de

R$ 100.000,00.

II. Sua política contábil estabelece que na existência de saldo positivo do exercício a empresa deverá provisionar e distribuir o seu resultado utilizando os seguintes percentuais:

III. Havendo ainda saldo de resultado líquido este deverá ser retido, nos termos da proposta de retenção de lucro aprovada pela Assembleia Geral e constante no orçamento de capital para os próximos quatro anos.

Considerando ainda que:

I. A empresa iniciou suas atividades em janeiro de 2010, com um Capital Social totalmente integralizado no valor de

R$ 100.000,00.

II. Sua política contábil estabelece que na existência de saldo positivo do exercício a empresa deverá provisionar e distribuir o seu resultado utilizando os seguintes percentuais:

III. Havendo ainda saldo de resultado líquido este deverá ser retido, nos termos da proposta de retenção de lucro aprovada pela Assembleia Geral e constante no orçamento de capital para os próximos quatro anos.

Considerando ainda que:

I. A empresa iniciou suas atividades em janeiro de 2010, com um Capital Social totalmente integralizado no valor de

R$ 100.000,00.

II. Sua política contábil estabelece que na existência de saldo positivo do exercício a empresa deverá provisionar e distribuir o seu resultado utilizando os seguintes percentuais:

III. Havendo ainda saldo de resultado líquido este deverá ser retido, nos termos da proposta de retenção de lucro aprovada pela Assembleia Geral e constante no orçamento de capital para os próximos quatro anos.

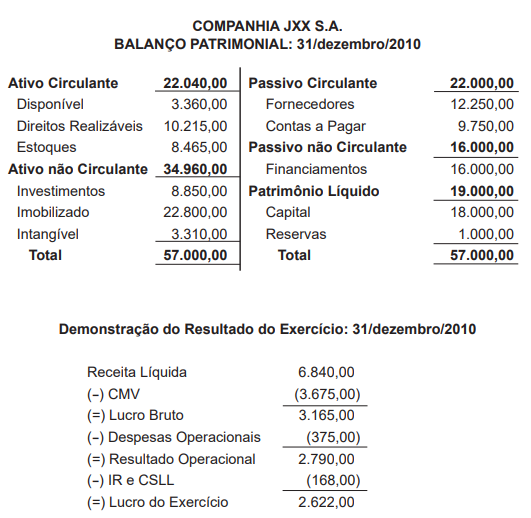

A Companhia JXX S.A. elaborou as seguintes demonstrações contábeis, em reais, relativas ao exercício social encerrado

em 31/dezembro/2010:

Considerando-se exclusivamente as informações apresentadas pela Companhia JXX S.A. e a boa técnica de análise das

demonstrações contábeis, a taxa de retorno dessa Companhia sobre o investimento, em percentual, é

Considerando-se exclusivamente as informações recebidas, os princípios contábeis, a legislação societária e a técnica de análise das demonstrações contábeis, a margem líquida da Companhia, em percentual, é

Considerando-se exclusivamente as informações dadas, os princípios contábeis, a legislação societária e a técnica de análise das demonstrações contábeis, a margem bruta da Companhia, em percentual, é

Em relação às técnicas contábeis, avalie as afirmativas abaixo:

I. Escrituração: são registros de todos os fatos administrativos que ocorrem no dia-a-dia da empresa.

II. Auditoria: exames e interpretação dos dados contidos nas demonstrações financeiras, com fim de transformar esses dados em informações úteis.

III. Demonstrações: são técnicas que apresentam dados extraídos dos registros contábeis da empresa.

Está correto, apenas, o que se afirma em:

Qual demonstração contábil tem como característica “vislumbrar a receita e a despesa orçamentária realizadas, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie proveniente do exercício anterior, e os que se transferem para o exercício seguinte”?

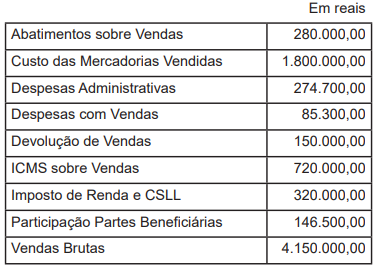

O valor pago de R$30.000,00 foi indevidamente registrado como despesa operacional do exercício de 2009. Observando o Princípio Contábil da Competência, o lançamento de ajuste, feito em 31.12.2009 provocou, no resultado do exercício de 2009

• Prestação de Serviços no valor de R$100.000,00, com a utilização de materiais que custaram R$20.000,00 e custo de pessoal no valor de R$10.000,00. • Pagamento da apólice de seguros no valor total de R$12.000,00, com vigência a partir do mês de agosto de 2011 e cobertura de 1 ano. • Gastos com materiais no valor de R$5.000,00 a serem utilizados na prestação de serviços do mês de setembro de 2011.

Considerando que estas foram as únicas transações realizadas pela empresa e que não existe nenhum efeito tributário adicional a ser registrado, o resultado da sociedade, em agosto de 2011, será de: