Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256011

Contabilidade Geral

Texto associado

Com relação ao imposto sobre a renda de pessoa jurídica (IRPJ) e

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

Deve escriturar o livro razão a pessoa jurídica optante do regime de tributação do IRPJ com base no lucro presumido.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256010

Contabilidade Geral

Texto associado

Com relação ao imposto sobre a renda de pessoa jurídica (IRPJ) e

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

Incide IRRF sobre o valor dos dividendos pagos ou creditados por pessoa jurídica tributada com base no lucro presumido, se a base de apuração do IRRF for a mesma do IRPJ.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256009

Contabilidade Geral

Texto associado

Com relação ao imposto sobre a renda de pessoa jurídica (IRPJ) e

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

Incide IRRF sobre o auxílio-creche recebido em dinheiro pelo empregado, por constituir esse auxílio rendimento tributável.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256008

Contabilidade Geral

Texto associado

Julgue os itens subsequentes, referentes aos instrumentos do

mercado de capitais.

mercado de capitais.

As debêntures emitidas com garantia flutuante asseguram aos seus titulares prioridade geral sobre os ativos da companhia emissora, que fica, então, impedida de negociar os seus bens sem a permissão do agente fiduciário responsável pela defesa dos direitos desses debenturistas.

Q254975

Contabilidade Geral

Com relação ao imposto de renda retido na fonte (IRRF) e ao imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS), julgue os itens que se seguem.

O IRRF relativo a férias de empregados deve ser calculado juntamente com os demais rendimentos pagos ao beneficiário.

O IRRF relativo a férias de empregados deve ser calculado juntamente com os demais rendimentos pagos ao beneficiário.

Q254967

Contabilidade Geral

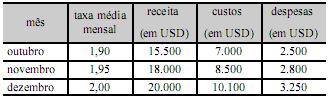

Suponha que, para o reconhecimento do investimento societário no exterior, determinada investidora tenha recebido os dados constantes da tabela abaixo.

Nesse caso, se o total dos tributos sobre o lucro contabilizados durante o período foi de USD 3.000,00 e se a investidora detém 90% do investimento societário no exterior, então, após as conversões necessárias, a investidora terá contabilizado uma receita de equivalência superior a $ 28.000,00.

Nesse caso, se o total dos tributos sobre o lucro contabilizados durante o período foi de USD 3.000,00 e se a investidora detém 90% do investimento societário no exterior, então, após as conversões necessárias, a investidora terá contabilizado uma receita de equivalência superior a $ 28.000,00.

Q254932

Contabilidade Geral

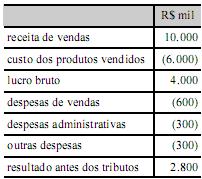

Em relação à elaboração da demonstração do resultado do exercício e de acordo com a legislação societária e pronunciamentos do CPC, julgue os itens.

O modelo de demonstração do resultado do exercício apresentado abaixo utiliza a função das despesas como método para subclassificá-las.

O modelo de demonstração do resultado do exercício apresentado abaixo utiliza a função das despesas como método para subclassificá-las.

Q254931

Contabilidade Geral

Em relação à elaboração da demonstração do resultado do exercício e de acordo com a legislação societária e pronunciamentos do CPC, julgue os itens.

Os casos que dão origem à divulgação separada de itens de receitas e de despesas na demonstração do resultado do exercício incluem as reestruturações das atividades da entidade e as reversões de quaisquer provisões para gastos de reestruturação.

Os casos que dão origem à divulgação separada de itens de receitas e de despesas na demonstração do resultado do exercício incluem as reestruturações das atividades da entidade e as reversões de quaisquer provisões para gastos de reestruturação.

Ano: 2012

Banca:

FCC

Órgão:

MPE-AP

Prova:

FCC - 2012 - MPE-AP - Analista Ministerial - Ciências Contábeis |

Q250975

Contabilidade Geral

A empresa Limite S.A., em dificuldades financeiras, recebeu de seu fornecedor um desconto de 30% para liquidação de seus débitos. Nessa situação, a empresa deve registrar o desconto como

Ano: 2012

Banca:

FCC

Órgão:

MPE-AP

Prova:

FCC - 2012 - MPE-AP - Analista Ministerial - Ciências Contábeis |

Q250974

Contabilidade Geral

A empresa Modelagem S.A., durante o mês de junho de 2012, perdeu parte da produção em decorrência da falta de energia, ocasionada por novas instalações que estavam sendo feitas na rede pública. Esses custos anormais devem compor

Ano: 2012

Banca:

FCC

Órgão:

MPE-AP

Prova:

FCC - 2012 - MPE-AP - Analista Ministerial - Ciências Contábeis |

Q250956

Contabilidade Geral

No Balanço patrimonial ou demonstração do resultado

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Provas:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 1

|

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q249451

Contabilidade Geral

A Cia. de Solas e Solados apurou no livro Razão, ao fim do exercício, mas antes do encerramento das contas de resultado, os valores listados a seguir:

CONTAS Saldos

Receita de Vendas 21.000,00

Capital Social 15.000,00

Produtos Acabados 14.800,00

Duplicatas a Pagar 14.000,00

Custo das Mercadorias Vendidas 14.000,00

Duplicatas a Receber 10.000,00

Salários a Pagar 5.200,00

Equipamentos 4.600,00

Caixa 4.000,00

Veículos 3.900,00

Títulos a Pagar a Longo Prazo 3.800,00

Investimentos em Controladas 3.500,00

Salários 3.000,00

Títulos a Receber a Longo Prazo 3.000,00

Reserva Legal 1.800,00

Impostos 1.700,00

Aluguéis Ativos 1.600,00

Depreciação Acumulada 1.500,00

Prejuízos Acumulados 1.400,00

Reserva de Capital 1.200,00

Despesas Diferidas 1.200,00

Juros Passivos 1.100,00

Provisão p/Ajuste de Estoques 1.100,00

Examinando-se o resultado desse exercício, com distribuição do lucro em R$ 300,00 para o imposto de renda, R$ 500,00 para dividendos, e destinação do saldo remanescente para a formação de reservas de lucro, pode-se dizer que a contabilização desses eventos provocará um aumento final no patrimônio líquido no valor de:

CONTAS Saldos

Receita de Vendas 21.000,00

Capital Social 15.000,00

Produtos Acabados 14.800,00

Duplicatas a Pagar 14.000,00

Custo das Mercadorias Vendidas 14.000,00

Duplicatas a Receber 10.000,00

Salários a Pagar 5.200,00

Equipamentos 4.600,00

Caixa 4.000,00

Veículos 3.900,00

Títulos a Pagar a Longo Prazo 3.800,00

Investimentos em Controladas 3.500,00

Salários 3.000,00

Títulos a Receber a Longo Prazo 3.000,00

Reserva Legal 1.800,00

Impostos 1.700,00

Aluguéis Ativos 1.600,00

Depreciação Acumulada 1.500,00

Prejuízos Acumulados 1.400,00

Reserva de Capital 1.200,00

Despesas Diferidas 1.200,00

Juros Passivos 1.100,00

Provisão p/Ajuste de Estoques 1.100,00

Examinando-se o resultado desse exercício, com distribuição do lucro em R$ 300,00 para o imposto de renda, R$ 500,00 para dividendos, e destinação do saldo remanescente para a formação de reservas de lucro, pode-se dizer que a contabilização desses eventos provocará um aumento final no patrimônio líquido no valor de:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Provas:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 1

|

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q249449

Contabilidade Geral

Assinale abaixo a opção incorreta.

Nos termos da lei, a demonstração do resultado do exercício discriminará:

Nos termos da lei, a demonstração do resultado do exercício discriminará:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Provas:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 1

|

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q249437

Contabilidade Geral

Contabilizando suas operações em 2010 sob o regime contábil de caixa, a empresa Primeira & Cia. Ltda. registrou os seguintes eventos, entre outros que compõem seus resultados:

I. recebimento de aluguéis relativos a janeiro de 2011, no valor de R$ 4.800,00;

II. salários de dezembro de 2010 para pagamento apenas em janeiro de 2011, no valor de R$ 5.600,00;

III. pagamento das comissões referentes a dezembro de 2010, no valor de R$ 2.500,00;

IV. pagamento do aluguel do caminhão correspondente a janeiro de 2011, no valor de R$ 3.200,00;

V. recebimento de juros relativos a 2010, no valor de R$ 1.200,00.

Na apuração final do lucro a empresa verificou que faltava registrar o valor de R$ 4.000,00 decorrente de comissões ganhas no ano, ainda não recebidas. Tais eventos foram computados no resultado da empresa Primeira & Cia. Ltda., sob o regime de competência. Com isso, houve uma redução de lucros na importância de

I. recebimento de aluguéis relativos a janeiro de 2011, no valor de R$ 4.800,00;

II. salários de dezembro de 2010 para pagamento apenas em janeiro de 2011, no valor de R$ 5.600,00;

III. pagamento das comissões referentes a dezembro de 2010, no valor de R$ 2.500,00;

IV. pagamento do aluguel do caminhão correspondente a janeiro de 2011, no valor de R$ 3.200,00;

V. recebimento de juros relativos a 2010, no valor de R$ 1.200,00.

Na apuração final do lucro a empresa verificou que faltava registrar o valor de R$ 4.000,00 decorrente de comissões ganhas no ano, ainda não recebidas. Tais eventos foram computados no resultado da empresa Primeira & Cia. Ltda., sob o regime de competência. Com isso, houve uma redução de lucros na importância de

Ano: 2012

Banca:

CEPERJ

Órgão:

PROCON-RJ

Prova:

CEPERJ - 2012 - PROCON-RJ - Técnico em Contabilidade |

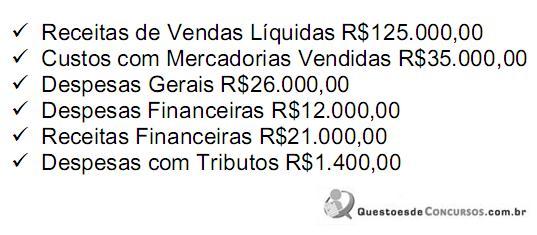

Q246654

Contabilidade Geral

Para apuração do resultado do exercício em 31/12/2011, da Empresa Comercial Ltda., foram levantados os seguintes dados (valores em R$):

Com esses dados, pode-se afirmar que o lucro bruto apurado foi igual a:

Com esses dados, pode-se afirmar que o lucro bruto apurado foi igual a:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245183

Contabilidade Geral

Admita-se a hipótese de que o Governo federal publicou, em 11.11.2011 um Decreto alterando o Imposto sobre Produtos Industrializados – IPI de um determinado produto. Considerando o princípio da anterioridade, insculpido no Art.150 da Constituição Federal, pode-se afirmar que o:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245156

Contabilidade Geral

Uma sociedade empresária prestou serviço a outra pessoa jurídica, no valor de R$100.000,00, com incidência de imposto de renda na fonte à alíquota de 1,5%, recuperável, faturado para trinta dias.

Acerca do lançamento contábil na empresa que prestou o serviço, assinale a opção CORRETA.

Acerca do lançamento contábil na empresa que prestou o serviço, assinale a opção CORRETA.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245120

Contabilidade Geral

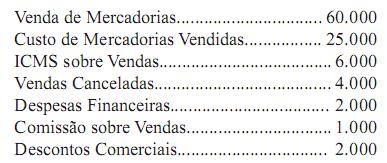

Uma sociedade empresária adquiriu mercadorias para revenda por R$5.000,00 e neste valor estão incluídos impostos recuperáveis no valor de R$600,00. No mesmo período, a totalidade das mercadorias adquiridas foi vendida por R$8.000,00. Sobre o valor da venda, incidiram impostos no montante de R$1.732,00, embutidos no preço de venda. A comissão devida aos vendedores, no valor de R$80,00, também foi registrada no período.

Na Demonstração do Resultado do Período, o Lucro Bruto é igual a:

Na Demonstração do Resultado do Período, o Lucro Bruto é igual a:

Q245111

Contabilidade Geral

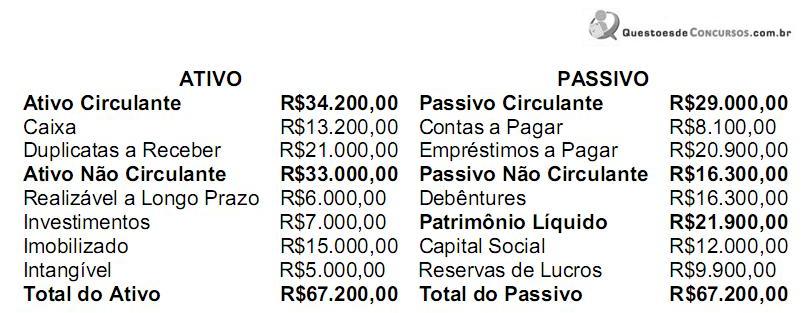

Uma sociedade empresária por cotas de responsabilidade limitada apresentou o Balanço Patrimonial do início do período.

Os dados referentes à Demonstração de Resultado do período são os seguintes:

As receitas de vendas e as despesas gerais foram à vista e o lucro foi totalmente reaplicado na atividade da empresa, sem distribuição de dividendos.

O Resultado Líquido do Período e o Patrimônio Líquido, após o registro das operações e apuração do resultado, são respectivamente:

Os dados referentes à Demonstração de Resultado do período são os seguintes:

As receitas de vendas e as despesas gerais foram à vista e o lucro foi totalmente reaplicado na atividade da empresa, sem distribuição de dividendos.

O Resultado Líquido do Período e o Patrimônio Líquido, após o registro das operações e apuração do resultado, são respectivamente:

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Analista Ministerial - Ciências Contábeis |

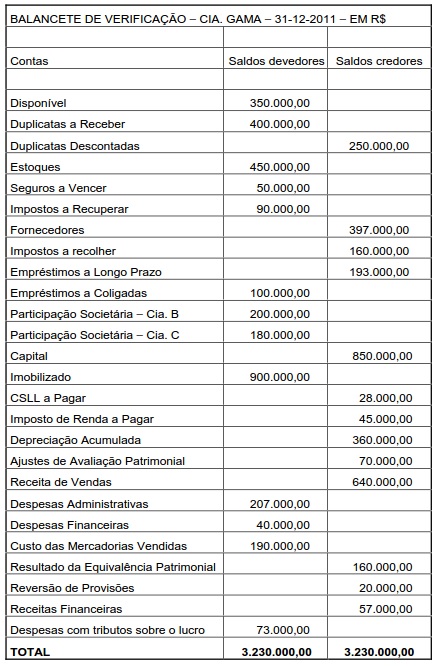

Q236265

Contabilidade Geral

Instrução: Para responder à questão, utilize os dados do Balancete de Verificação abaixo.

O lucro líquido do exercício, constante da Demonstração do Resultado do Exercício da Cia Gama em 2011 foi igual, em R$, a:

O lucro líquido do exercício, constante da Demonstração do Resultado do Exercício da Cia Gama em 2011 foi igual, em R$, a: