Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279309

Contabilidade Geral

Texto associado

Com relação aos demonstrativos que devem ser elaborados no final

do exercício financeiro, julgue os itens a seguir.

do exercício financeiro, julgue os itens a seguir.

Suponha que determinada empresa ofereça um desconto de 6% sobre o valor das vendas realizadas a crédito caso seus clientes paguem suas parcelas com até dez dias de antecipação em relação ao vencimento. Nessa situação, ao elaborar a demonstração do resultado do exercício, a empresa deve deduzir o valor dos descontos concedidos da receita bruta.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279306

Contabilidade Geral

Texto associado

No exercício da atividade de registro e controle do patrimônio, o

contabilista depara-se com uma série de eventos que suscitam o

registro por meio de lançamentos típicos. A respeito desse assunto,

julgue os itens subsequentes.

contabilista depara-se com uma série de eventos que suscitam o

registro por meio de lançamentos típicos. A respeito desse assunto,

julgue os itens subsequentes.

A receita líquida é calculada pela subtração das despesas operacionais na receita bruta.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RO

Prova:

CESPE - 2012 - TJ-RO - Analista Judiciário - Contabilidade |

Q275688

Contabilidade Geral

A respeito do livro de apuração do lucro real (LALUR), assinale a opção correta.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RO

Prova:

CESPE - 2012 - TJ-RO - Analista Judiciário - Contabilidade |

Q275686

Contabilidade Geral

Com relação à Contribuição Social Sobre o Lucro Líquido (CSLL) das pessoas jurídicas tributadas com base no lucro real, assinale a opção correta.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RO

Prova:

CESPE - 2012 - TJ-RO - Analista Judiciário - Contabilidade |

Q275680

Contabilidade Geral

A obtenção de resultados positivos em atividades industriais, comerciais, de prestação de serviços e afins pelas empresas, é fato gerador de

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RO

Prova:

CESPE - 2012 - TJ-RO - Analista Judiciário - Contabilidade |

Q275670

Contabilidade Geral

De acordo com a legislação societária, com os pronunciamentos do CPC e com as práticas contábeis, assinale a opção em que todas as contas mostradas sejam exclusivamente de resultado.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis |

Q270843

Contabilidade Geral

Com relação à DRE (Demonstração do Resultado do Exercício), informe se é verdadeiro (V) ou falso (F) o que se afirma a seguir e assinale a alternativa com a sequência correta.

( ) É elaborada com base no Regime de Competência.

( ) Não devemos contabilizar na DRE despesas que não foram pagas dentro do período em que foram consumidas.

( ) O IPI e o ICMS aparecem como deduções (ajustes) e não como Custos ou Despesas.

( ) Uma empresa com prejuízo contábil nunca poderá vir a pagar Imposto de Renda.

( ) Se as Receitas Financeiras forem maiores que as Despesas Financeiras, o montante de Despesas Operacionais irá diminuir.

( ) Lucro Contábil é a mesma coisa que Lucro Tributável.

( ) É elaborada com base no Regime de Competência.

( ) Não devemos contabilizar na DRE despesas que não foram pagas dentro do período em que foram consumidas.

( ) O IPI e o ICMS aparecem como deduções (ajustes) e não como Custos ou Despesas.

( ) Uma empresa com prejuízo contábil nunca poderá vir a pagar Imposto de Renda.

( ) Se as Receitas Financeiras forem maiores que as Despesas Financeiras, o montante de Despesas Operacionais irá diminuir.

( ) Lucro Contábil é a mesma coisa que Lucro Tributável.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Chesf

Prova:

CESGRANRIO - 2012 - Chesf - Profissional de Nível Superior - Administração |

Q265628

Contabilidade Geral

A legislação tributária brasileira apresenta tributos calculados sobre o lucro e sobre a receita. Em uma empresa que vende serviços de instalações elétricas, o imposto que incide sobre a receita é o

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264305

Contabilidade Geral

O valor das Participações dos Administradores é:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264304

Contabilidade Geral

Pode-se afirmar que o valor do Lucro Líquido do Exercício é:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264301

Contabilidade Geral

Com relação à distribuição de dividendos de sociedades abertas, pode-se afirmar que:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264134

Contabilidade Geral

A S.A. Sociedade Abraços, no exercício de 2011, evidência um prejuízo contábil e fiscal de R$ 4.300,00; uma provisão para imposto de renda de R$ 5.000,00; e um resultado positivo do exercício antes do imposto de renda e da contribuição social sobre o lucro e das participações no valor de R$ 35.000,00.

Deste resultado a empresa deverá destinar R$ 3.000,00 para participação estatutária de empregados; R$ 2.700,00 para participação estatutária de administradores; R$ 2.000,00 para reserva estatutária; além da reserva legal de R$ 1.000,00.

Após a contabilização correta desses procedimentos, pode-se dizer que o encerramento da conta de resultado do exercício foi feito com um lançamento a débito no valor de

Deste resultado a empresa deverá destinar R$ 3.000,00 para participação estatutária de empregados; R$ 2.700,00 para participação estatutária de administradores; R$ 2.000,00 para reserva estatutária; além da reserva legal de R$ 1.000,00.

Após a contabilização correta desses procedimentos, pode-se dizer que o encerramento da conta de resultado do exercício foi feito com um lançamento a débito no valor de

Q263485

Contabilidade Geral

Determinada empresa reconheceu, durante o ano de 2011, R$ 500.000,00 em vendas realizadas. Durante este ano, reconheceu, adicionalmente, os seguintes itens: abatimento sobre vendas de R$ 16.000,00; devoluções de vendas de R$ 10.000,00; custo das mercadorias vendidas de R$ 260.000,00; comissões sobre vendas de R$ 7.500,00; impostos sobre vendas de R$ 90.000,00 e estimativa para perdas com créditos de liquidação duvidosa de R$ 5.000,00. Com base nessas informações, a empresa apurou em 2011 uma receita líquida e um lucro bruto, respectivamente, de

Q263483

Contabilidade Geral

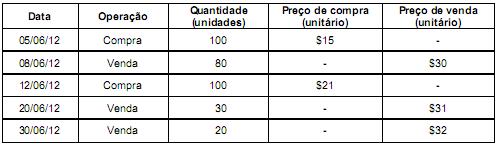

Uma empresa comercial adota o critério da Média Ponderada Móvel para controle dos estoques. Realizou as seguintes operações durante o mês de junho de 2012 (valores em reais):

Dado que a empresa comercial não apresentava estoque inicial, o custo das mercadorias vendidas no mês de junho foi, em reais,

Dado que a empresa comercial não apresentava estoque inicial, o custo das mercadorias vendidas no mês de junho foi, em reais,

Q262771

Contabilidade Geral

Uma determinada empresa industrial fez o pedido do cliente em 31/01/2012. Processou os produtos e emitiu a nota fscal de venda no dia 28/02/2012. A mercadoria saiu no dia 01/03/2012, com o frete pago pelo vendedor. Como as estradas estavam ruins e o trecho é muito longo e chovia muito no mês de março, os produtos chegaram ao estabelecimento do comprador no dia 01/04/2012. O boleto foi pago no dia 05/05/2012, em função do contrato.

De acordo com o CPC 30, o contador da empresa vendedora contabilizou a receita de vendas no mês de

De acordo com o CPC 30, o contador da empresa vendedora contabilizou a receita de vendas no mês de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262082

Contabilidade Geral

No encerramento do exercício de 2011, a empresa Y&Z apurou uma base de cálculo para o Imposto de Renda no valor de R$ 18.000,00.

Considerando-se que a empresa está obrigada ao Lucro Real e com base nos dados informados, o valor, em reais, do Imposto de Renda da empresa é

Considerando-se que a empresa está obrigada ao Lucro Real e com base nos dados informados, o valor, em reais, do Imposto de Renda da empresa é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262078

Contabilidade Geral

Pela legislação do Imposto de Renda, para as empresas tributadas pelo Lucro Real, e considerando os possíveis ajustes, é obrigatório o Livro

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262076

Contabilidade Geral

Dentre as regras da Receita Federal do Brasil, uma empresa enquadrada pelo regime de Lucro Real deverá calcular seu Imposto de Renda sobre o lucro

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262070

Contabilidade Geral

De acordo com a legislação fiscal vigente, para fins de determinação do Imposto de Renda de Pessoa Jurídica, o lucro real, como base de cálculo, poderá ser reduzido pela compensação de prejuízos apurados em períodos anteriores em até, no máximo,

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262066

Contabilidade Geral

A demonstração contábil que deve apresentar em sua estrutura as receitas e os ganhos do período, independente de seu recebimento, e os custos, as despesas, os encargos e as perdas pagos ou incorridos, correspondentes a esses ganhos e receitas, é o(a)