Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AL

Prova:

CESPE - 2012 - TJ-AL - Analista Judiciário - Contabilidade |

Q260749

Contabilidade Geral

Com relação à contribuição de intervenção no domínio econômico incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico combustível (CIDE-combustíveis), assinale a opção correta.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AL

Prova:

CESPE - 2012 - TJ-AL - Analista Judiciário - Contabilidade |

Q260748

Contabilidade Geral

As atividades de exploração, desenvolvimento e produção de petróleo e gás natural, realizadas mediante contratos de concessão estão sujeitas ao pagamento de participações governamentais. Na apuração da participação especial referente a essas atividades, as deduções a serem consideradas são as correspondentes a

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257647

Contabilidade Geral

A companhia comercial A apresentou as seguintes informações em 31 de dezembro de 2011:

Despesas Administrativas 100.000,00

Despesas de Venda 60.000,00

Despesas Financeiras 80.000,00

Ganho na Avaliação de Bens Disponíveis para Venda 40.000,00

Lucro Bruto 300.000,00

Receitas Financeiras 50.000,00

Tributos sobre a Avaliação dos Bens Disponíveis para Venda 6.000,00

Considerando exclusivamente as informações recebidas, o Resultado do Exercício antes do Imposto de Renda da companhia em 31 de dezembro de 2011, em reais, é

Despesas Administrativas 100.000,00

Despesas de Venda 60.000,00

Despesas Financeiras 80.000,00

Ganho na Avaliação de Bens Disponíveis para Venda 40.000,00

Lucro Bruto 300.000,00

Receitas Financeiras 50.000,00

Tributos sobre a Avaliação dos Bens Disponíveis para Venda 6.000,00

Considerando exclusivamente as informações recebidas, o Resultado do Exercício antes do Imposto de Renda da companhia em 31 de dezembro de 2011, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257612

Contabilidade Geral

O Regime Tributário de Transição (RTT), que estabelece as regras para os ajustes tributários decorrentes das modificações provocadas pelos novos métodos e critérios contábeis, determinados pelas Leis no 11.638/2007 e no 11.941/2009, a última surgida da conversão da medida provisória MP 449/2008, foi instituído a partir de 2008.

A Lei no 11.941/2009 estabelece, também, que o RTT vigerá até a entrada em vigor de lei que discipline os efeitos tributários dos novos métodos e critérios contábeis, buscando a neutralidade tributária. E, ainda, que nos anos-calendários 2008 e 2009, o RTT seria optativo e que, a partir do ano-calendário de 2010, seria obrigatório, inclusive para a apuração do imposto sobre a renda com base no lucro presumido ou

A Lei no 11.941/2009 estabelece, também, que o RTT vigerá até a entrada em vigor de lei que discipline os efeitos tributários dos novos métodos e critérios contábeis, buscando a neutralidade tributária. E, ainda, que nos anos-calendários 2008 e 2009, o RTT seria optativo e que, a partir do ano-calendário de 2010, seria obrigatório, inclusive para a apuração do imposto sobre a renda com base no lucro presumido ou

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257610

Contabilidade Geral

A Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de gasolina e suas correntes, diesel e suas correntes, querosene de aviação e outros querosenes, óleos combustíveis (fuel-oil), gás liquefeito de petróleo (GLP), inclusive o derivado de gás natural e de nafta, e álcool etílico combustível, foi instituída pela Lei no 10.336, de 19/12/2001.

Os recursos arrecadados por essa contribuição, denominada na prática Cide-Combustíveis, devem ser usados fundamentalmente, nos termos da lei, no financiamento de subsídios a preços ou transporte de álcool combustível, gás natural e seus derivados; petróleo e seus derivados; programas de infraestrutura de transportes; e projetos ambientais relacionados com a indústria do petróleo e do gás.

Tais recursos são provenientes das alíquotas da Cide-Combustíveis, que são aplicadas nas operações de comercialização no mercado interno e na importação dos combustíveis elencados. Nesse contexto, a alíquota da Cide-Combustíveis para o mercado interno ou importação de gasolina e suas correntes, a partir de 1o de novembro de 2011, em reais por metro cúbico, é de

Os recursos arrecadados por essa contribuição, denominada na prática Cide-Combustíveis, devem ser usados fundamentalmente, nos termos da lei, no financiamento de subsídios a preços ou transporte de álcool combustível, gás natural e seus derivados; petróleo e seus derivados; programas de infraestrutura de transportes; e projetos ambientais relacionados com a indústria do petróleo e do gás.

Tais recursos são provenientes das alíquotas da Cide-Combustíveis, que são aplicadas nas operações de comercialização no mercado interno e na importação dos combustíveis elencados. Nesse contexto, a alíquota da Cide-Combustíveis para o mercado interno ou importação de gasolina e suas correntes, a partir de 1o de novembro de 2011, em reais por metro cúbico, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257594

Contabilidade Geral

Uma empresa tributada pelo lucro real apurou, no quarto trimestre de 2011, o imposto de renda devido de R$ 30.000,00 parcelados em 3 quotas de igual valor, uma vez que cada uma delas supera o limite mínimo estabelecido para o imposto e para a quota pela legislação fiscal.

Considerando-se as informações recebidas em conjunto com as determinações da legislação fiscal vigente, para o pagamento do imposto de renda parcelado, o valor da 2ª quota, quitada no mesmo dia de seu vencimento, 29/02/2012, em reais, foi de

Considerando-se as informações recebidas em conjunto com as determinações da legislação fiscal vigente, para o pagamento do imposto de renda parcelado, o valor da 2ª quota, quitada no mesmo dia de seu vencimento, 29/02/2012, em reais, foi de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257593

Contabilidade Geral

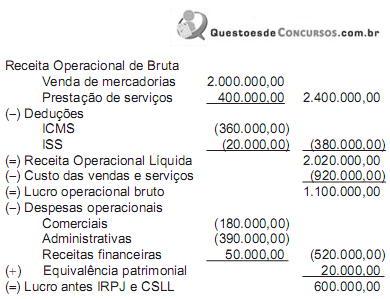

Admita que a empresa comercial PP optou pela tributação pelo lucro presumido, por estar enquadrada nas determinações da legislação fiscal, e apresentando a seguinte Demonstração do Resultado, em reais, apurado no quarto trimestre de 2011:

Considerando-se as informações recebidas e as determinações da legislação fiscal quanto à apuração da Contribuição Social sobre o Lucro Líquido (CSLL) com base no Lucro Presumido, a CSLL devida pela comercial PP, no 4o trimestre de 2011, em reais, é de

Considerando-se as informações recebidas e as determinações da legislação fiscal quanto à apuração da Contribuição Social sobre o Lucro Líquido (CSLL) com base no Lucro Presumido, a CSLL devida pela comercial PP, no 4o trimestre de 2011, em reais, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257592

Contabilidade Geral

Admita que a empresa comercial PP optou pela tributação pelo lucro presumido, por estar enquadrada nas determinações da legislação fiscal, e apresentando a seguinte Demonstração do Resultado, em reais, apurado no quarto trimestre de 2011:

Considerando-se as informações recebidas e as determinações da legislação fiscal quanto à apuração do Imposto de Renda com base no Lucro Presumido, o Imposto de Renda (IR) devido pela comercial PP, no 4o trimestre de 2011, em reais, é de

Considerando-se as informações recebidas e as determinações da legislação fiscal quanto à apuração do Imposto de Renda com base no Lucro Presumido, o Imposto de Renda (IR) devido pela comercial PP, no 4o trimestre de 2011, em reais, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGÁS - Profissional Júnior - Ciências Econômicas |

Q257586

Contabilidade Geral

Após o encerramento do mês de março de 2011, o setor tributário da empresa A&B apurou faturamento total no valor de R$ 180.000,00 e um resultado positivo, antes dos tributos, no valor de R$ 23.000,00.

Tendo em vista que a empresa está obrigada ao pagamento do lucro real, quais tributos incidem sobre o resultado?

Tendo em vista que a empresa está obrigada ao pagamento do lucro real, quais tributos incidem sobre o resultado?

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256024

Contabilidade Geral

Texto associado

A respeito do imposto sobre operações relativas à circulação de

mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS) e das

participações governamentais, julgue os itens a seguir.

mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS) e das

participações governamentais, julgue os itens a seguir.

Os bônus de assinatura, os royalties e a participação especial são espécies de participações governamentais.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256023

Contabilidade Geral

Texto associado

A respeito do imposto sobre operações relativas à circulação de

mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS) e das

participações governamentais, julgue os itens a seguir.

mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS) e das

participações governamentais, julgue os itens a seguir.

É de 4% a alíquota do ICMS cobrada nas operações interestaduais com bens e mercadorias importados que não tenham sido submetidos a processo de industrialização que sejam similares aos nacionais.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256022

Contabilidade Geral

Texto associado

A respeito do imposto sobre operações relativas à circulação de

mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS) e das

participações governamentais, julgue os itens a seguir.

mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS) e das

participações governamentais, julgue os itens a seguir.

O ICMS é um imposto não cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro estado ou pelo Distrito Federal.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256021

Contabilidade Geral

Texto associado

A respeito do imposto sobre operações relativas à circulação de

mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS) e das

participações governamentais, julgue os itens a seguir.

mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS) e das

participações governamentais, julgue os itens a seguir.

Determina-se o valor dos royalties devidos a cada mês em relação a cada campo petrolífero multiplicando-se o equivalente a 10% do volume total da produção de petróleo e gás natural do campo durante esse mês pelos seus respectivos preços de referência.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256020

Contabilidade Geral

Texto associado

Julgue os itens seguintes, relativos à contribuição social sobre o

lucro líquido (CSLL) e à contribuição para o PIS/PASEP.

lucro líquido (CSLL) e à contribuição para o PIS/PASEP.

Para efeito de apuração da base de cálculo da contribuição para o PIS/PASEP, as empresas de capitalização devem adicionar à receita bruta o valor da parcelas dos prêmios destinados à constituição de provisões ou reservas técnicas.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256019

Contabilidade Geral

Texto associado

Julgue os itens seguintes, relativos à contribuição social sobre o

lucro líquido (CSLL) e à contribuição para o PIS/PASEP.

lucro líquido (CSLL) e à contribuição para o PIS/PASEP.

As bases de cálculo da CSLL negativas poderão ser compensadas com os resultados dos períodos de apuração subsequentes, ajustados pelas adições e exclusões previstas na legislação da CSLL, observado o limite máximo de redução de 30% do resultado ajustado.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256017

Contabilidade Geral

Texto associado

Acerca da contribuição para o financiamento da seguridade social

(COFINS) e da contribuição de intervenção do domínio econômico

(CIDE), julgue os itens seguintes.

(COFINS) e da contribuição de intervenção do domínio econômico

(CIDE), julgue os itens seguintes.

Os fatos geradores da CIDE-Combustíveis incluem a exportação de gasolina.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256016

Contabilidade Geral

Texto associado

Acerca da contribuição para o financiamento da seguridade social

(COFINS) e da contribuição de intervenção do domínio econômico

(CIDE), julgue os itens seguintes.

(COFINS) e da contribuição de intervenção do domínio econômico

(CIDE), julgue os itens seguintes.

A escrituração fiscal digital da COFINS é obrigatória, em relação aos fatos geradores ocorridos a partir de 1.º de janeiro de 2012, para as pessoas jurídicas sujeitas à tributação dos impostos sobre a renda calculados com base no lucro real.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256015

Contabilidade Geral

Texto associado

Acerca da contribuição para o financiamento da seguridade social

(COFINS) e da contribuição de intervenção do domínio econômico

(CIDE), julgue os itens seguintes.

(COFINS) e da contribuição de intervenção do domínio econômico

(CIDE), julgue os itens seguintes.

Na apuração do valor da COFINS relativo à importação de serviços inclui-se a alíquota do imposto sobre serviços.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256014

Contabilidade Geral

Texto associado

Acerca da contribuição para o financiamento da seguridade social

(COFINS) e da contribuição de intervenção do domínio econômico

(CIDE), julgue os itens seguintes.

(COFINS) e da contribuição de intervenção do domínio econômico

(CIDE), julgue os itens seguintes.

A CIDE destinada a financiar o programa de estímulo à interação universidade-empresa, para o apoio à inovação, incide sobre a remuneração pela licença de uso, salvo quando envolver a transferência da correspondente tecnologia.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256012

Contabilidade Geral

Texto associado

Com relação ao imposto sobre a renda de pessoa jurídica (IRPJ) e

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

Os bancos comerciais estão obrigados a apurar o IRPJ com base no lucro real.