Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

Ano: 2012

Banca:

VUNESP

Órgão:

SPTrans

Prova:

VUNESP - 2012 - SPTrans - Analista de Gestão Pleno - Contábil |

Q289269

Contabilidade Geral

Uma empresa comercial de materiais para escritório avaliou seus estoques com a utilização da sistemática do custo médio. Ao final do mês de julho de 2012, possuía registrado em seus estoques de produtos para revenda um total de 200 unidades com um custo unitário de R$ 25,00. As informações abaixo com operações de entrada e saída de mercadorias estão livres de impostos.

Durante o mês de agosto do mesmo ano ocorreram as seguintes operações com mercadorias:

‣Em 03.08, compra a prazo de 100 unidades com o custo unitário de R$ 27,00;

‣Em 17.08, compra à vista de 134 unidades com o custo unitário de R$ 30,00;

‣Em 27.08, venda à vista de 350 unidades.

De acordo com as informações acima, o custo das mercadorias vendidas, é de

Durante o mês de agosto do mesmo ano ocorreram as seguintes operações com mercadorias:

‣Em 03.08, compra a prazo de 100 unidades com o custo unitário de R$ 27,00;

‣Em 17.08, compra à vista de 134 unidades com o custo unitário de R$ 30,00;

‣Em 27.08, venda à vista de 350 unidades.

De acordo com as informações acima, o custo das mercadorias vendidas, é de

Ano: 2012

Banca:

VUNESP

Órgão:

SPTrans

Prova:

VUNESP - 2012 - SPTrans - Analista de Gestão Pleno - Contábil |

Q289265

Contabilidade Geral

A receita proveniente da venda de bens deve ser reconhecida quando forem satisfeitas todas as seguintes condições:

( ) a entidade tenha transferido para o comprador os riscos e benefícios mais significativos inerentes à propriedade dos bens.

( ) a entidade não mantenha envolvimento continuado na gestão dos bens vendidos em grau normalmente associado à propriedade nem efetivo controle de tais bens.

( ) o valor da receita possa ser parcialmente mensurado.

( ) for provável que os benefícios econômicos associados à transação fluirão para a entidade.

( ) as despesas incorridas ou a serem incorridas, referentes à transação, possam ser confiavelmente mensuradas.

Assinale a alternativa que qualifica, corretamente, as assertivas apresentadas como verdadeiras (V) ou falsas (F), na ordem em que aparecem.

( ) a entidade tenha transferido para o comprador os riscos e benefícios mais significativos inerentes à propriedade dos bens.

( ) a entidade não mantenha envolvimento continuado na gestão dos bens vendidos em grau normalmente associado à propriedade nem efetivo controle de tais bens.

( ) o valor da receita possa ser parcialmente mensurado.

( ) for provável que os benefícios econômicos associados à transação fluirão para a entidade.

( ) as despesas incorridas ou a serem incorridas, referentes à transação, possam ser confiavelmente mensuradas.

Assinale a alternativa que qualifica, corretamente, as assertivas apresentadas como verdadeiras (V) ou falsas (F), na ordem em que aparecem.

Ano: 2012

Banca:

VUNESP

Órgão:

SPTrans

Prova:

VUNESP - 2012 - SPTrans - Analista de Gestão Pleno - Contábil |

Q289264

Contabilidade Geral

De acordo com o CPC (Comitê de Pronunciamento Contábil), a receita deve ser mensurada

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288304

Contabilidade Geral

A Demonstração do Resultado do Exercício (DRE) confronta as receitas e os ganhos com as despesas e perdas de uma empresa.

Na estrutura da DRE, a diferença entre a receita líquida de vendas e o custo das mercadorias ou serviços vendidos expressa o valor da(o)

Na estrutura da DRE, a diferença entre a receita líquida de vendas e o custo das mercadorias ou serviços vendidos expressa o valor da(o)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287698

Contabilidade Geral

Uma indústria num período produtivo recebeu uma conta de energia elétrica, consumida na unidade fabril, no valor de R$ 100.000,00 com ICMS incluso de 25%.

Considerando que somente 80% dessa energia são consumidos no processo produtivo industrial, o valor da energia elé- trica a ser contabilizado pela indústria como despesa, em reais, é

Considerando que somente 80% dessa energia são consumidos no processo produtivo industrial, o valor da energia elé- trica a ser contabilizado pela indústria como despesa, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287682

Contabilidade Geral

O Imposto de Renda de uma pessoa jurídica, com mais de dez anos de atividades ininterruptas, tributada pelo lucro real, optante pelo lucro real trimestral, será determinado pela aplicação da alíquota de 15% sobre o lucro

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287659

Contabilidade Geral

Os relatórios contábeis apresentam, resumidamente e de forma ordenada, os dados colhidos pela contabilidade, ao longo de um determinado período de tempo, normalmente de doze meses, denominado exercício social.

Tais relatórios visam a apresentar aos usuários da contabilidade os principais fatos por ela registrados nesses mesmos períodos de tempo. Dentre eles, os mais importantes são as demonstrações contábeis ou demonstrações financeiras, na terminologia da lei societária.

A demonstração contábil, na qual os usuários podem observar o indicador global de eficiência da empresa consubstanciado no retorno que a mesma propicia ao investimento nela feito pelos respectivos donos, é a demonstração do(a)

Tais relatórios visam a apresentar aos usuários da contabilidade os principais fatos por ela registrados nesses mesmos períodos de tempo. Dentre eles, os mais importantes são as demonstrações contábeis ou demonstrações financeiras, na terminologia da lei societária.

A demonstração contábil, na qual os usuários podem observar o indicador global de eficiência da empresa consubstanciado no retorno que a mesma propicia ao investimento nela feito pelos respectivos donos, é a demonstração do(a)

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287279

Contabilidade Geral

Texto associado

Julgue os itens que se seguem, relativos ao imposto de renda de

pessoa jurídica (IRPJ) e à contribuição social sobre o lucro líquido

(CSLL).

pessoa jurídica (IRPJ) e à contribuição social sobre o lucro líquido

(CSLL).

O regime tributário de transição de apuração do lucro real, que visa à neutralidade tributária, vigerá até a entrada em vigor de lei que discipline os efeitos tributários dos novos métodos e critérios contábeis.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287278

Contabilidade Geral

Texto associado

Julgue os itens que se seguem, relativos ao imposto de renda de

pessoa jurídica (IRPJ) e à contribuição social sobre o lucro líquido

(CSLL).

pessoa jurídica (IRPJ) e à contribuição social sobre o lucro líquido

(CSLL).

Para efeitos de apuração do lucro real, o valor dos juros sobre o capital próprio é considerado creditado quando a despesa for paga ou creditada ao acionista da sociedade, independentemente do registro contábil.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287277

Contabilidade Geral

Texto associado

Julgue os itens que se seguem, relativos ao imposto de renda de

pessoa jurídica (IRPJ) e à contribuição social sobre o lucro líquido

(CSLL).

pessoa jurídica (IRPJ) e à contribuição social sobre o lucro líquido

(CSLL).

À pessoa jurídica sujeita à apuração da CSLL com base no resultado arbitrado em determinado ano-calendário não é assegurada a incidência da CSLL com base no resultado ajustado relativa aos trimestres não submetidos ao arbitramento, ainda que disponha de escrituração exigida pela legislação comercial e fiscal nestes períodos.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287275

Contabilidade Geral

Texto associado

Julgue os itens que se seguem, relativos ao imposto de renda de

pessoa jurídica (IRPJ) e à contribuição social sobre o lucro líquido

(CSLL).

pessoa jurídica (IRPJ) e à contribuição social sobre o lucro líquido

(CSLL).

Deve ser excluído da base de cálculo da CSLL o valor dos dispêndios efetivados em projeto de pesquisa científica e tecnológica a ser executado por instituição científica e tecnológica registrado como despesa ou custo operacional.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287274

Contabilidade Geral

Texto associado

Com relação aos programas de integração social e de formação do

patrimônio do servidor público (PIS/PASEP) e às participações

governamentais, julgue os itens seguintes.

patrimônio do servidor público (PIS/PASEP) e às participações

governamentais, julgue os itens seguintes.

A participação especial sobre a produção de petróleo e de gás natural é apurada sobre a receita bruta da produção, deduzidos apenas os investimentos na exploração e os custos operacionais.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287239

Contabilidade Geral

Texto associado

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

Caso dois terços dos custos e despesas da empresa sejam variáveis, um aumento de 10% em sua receita de vendas gerará um aumento de mais de 25% em seu lucro operacional líquido.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287238

Contabilidade Geral

Texto associado

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

O lucro líquido do exercício é superior a 15% do valor das vendas brutas.

Q285821

Contabilidade Geral

A lei fiscal estabelece que o resultado tributável, ou o lucro real, será apurado partindo-se de um resultado apurado pela contabilidade, ajustado com adições e exclusões determinadas por essa mesma legislação fiscal, especificamente, nesse caso, a do imposto de renda.

Assim, entende-se que as exclusões do lucro contábil permitidas pela lei fiscal do imposto de renda são as receitas contabilizadas

Assim, entende-se que as exclusões do lucro contábil permitidas pela lei fiscal do imposto de renda são as receitas contabilizadas

Q285820

Contabilidade Geral

Na projeção do lucro bruto de um determinado período produtivo, uma companhia, desconsiderando a incidência de impostos, utilizou os seguintes dados:

• Volume de unidades vendidas: 10.000

• Receita operacional bruta: R$ 800.000,00

• Margem de lucro: 40%

• Despesas fixas totais: R$ 75.000,00

Na análise e controle orçamentário, essa companhia constatou uma retração de 10% no volume de vendas e uma evolução de 20% nas despesas fixas. Considere as informações recebidas e que a companhia manteve os mesmos níveis do preço de venda e do custo unitário utilizados na elaboração do orçamento do lucro.

Qual foi o lucro bruto, em reais, efetivamente apurado no período?

• Volume de unidades vendidas: 10.000

• Receita operacional bruta: R$ 800.000,00

• Margem de lucro: 40%

• Despesas fixas totais: R$ 75.000,00

Na análise e controle orçamentário, essa companhia constatou uma retração de 10% no volume de vendas e uma evolução de 20% nas despesas fixas. Considere as informações recebidas e que a companhia manteve os mesmos níveis do preço de venda e do custo unitário utilizados na elaboração do orçamento do lucro.

Qual foi o lucro bruto, em reais, efetivamente apurado no período?

Q285807

Contabilidade Geral

Ao final do exercício social, uma sociedade anônima de capital aberto apresentou um lucro líquido, depois do imposto de renda, e contribuição social sobre o lucro líquido de R$ 1.000.000,00. Informou que calcula todas as participações cabíveis nesse tipo de sociedade, com o percentual de 10% por cada participação excluindo, portanto, possíveis contribuições.

Considere, exclusivamente, as informações recebidas, e a boa técnica contábil, determinada pelas normas contábeis e legislação pertinente.

O valor total de todas as participações possíveis nesse tipo de sociedade anônima, evidenciadas na Demonstração do Resultado (DRE), em reais, é

Considere, exclusivamente, as informações recebidas, e a boa técnica contábil, determinada pelas normas contábeis e legislação pertinente.

O valor total de todas as participações possíveis nesse tipo de sociedade anônima, evidenciadas na Demonstração do Resultado (DRE), em reais, é

Q285805

Contabilidade Geral

Tributo é definido pelo Código Tributário Nacional como toda prestação pecuniária compulsória, em moeda, ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

No desdobramento do conceito, a afirmativa: “de que a autoridade não possui liberdade para escolher a melhor oportunidade de cobrar o tributo; a lei já estabelece os passos a serem seguidos", está diretamente ligada à definição de Tributo acima referenciada e identifica a característica da prestação

No desdobramento do conceito, a afirmativa: “de que a autoridade não possui liberdade para escolher a melhor oportunidade de cobrar o tributo; a lei já estabelece os passos a serem seguidos", está diretamente ligada à definição de Tributo acima referenciada e identifica a característica da prestação

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284380

Contabilidade Geral

Certa empresa, após contabilizar suas contas de resultado, encontrou os seguintes valores:

Receita Líquida de Vendas 250.000,00

Custo das Vendas do Período 140.000,00

Receitas Operacionais 25.000,00

Despesas Operacionais 65.000,00

Ganhos de Capital 10.000,00

Provisão para Imposto de Renda 30.000,00

Os estatutos dessa empresa mandam pagar participação nos lucros, à base de 10% para empregados e 10% para administradores, além dos dividendos de 25%.

No exercício social de que estamos tratando, a empresa destinou ao pagamento das participações o montante de

Receita Líquida de Vendas 250.000,00

Custo das Vendas do Período 140.000,00

Receitas Operacionais 25.000,00

Despesas Operacionais 65.000,00

Ganhos de Capital 10.000,00

Provisão para Imposto de Renda 30.000,00

Os estatutos dessa empresa mandam pagar participação nos lucros, à base de 10% para empregados e 10% para administradores, além dos dividendos de 25%.

No exercício social de que estamos tratando, a empresa destinou ao pagamento das participações o montante de

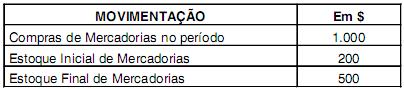

Q280352

Contabilidade Geral

Texto associado

Responda:

C, se a proposiçao é certa;

E, se a proposição é errada.

C, se a proposiçao é certa;

E, se a proposição é errada.

Em um determinado período, a Cia. Limão Nada apurou o seguinte movimento de mercadorias:

Se as vendas brutas de mercadorias, no período, foram de $3.000, a empresa registrou devolução de vendas num montante de $400 e concedeu descontos comerciais de $250, então a Cia. Limão Nada apurou um Lucro Bruto de $1.650, no período em análise.

Se as vendas brutas de mercadorias, no período, foram de $3.000, a empresa registrou devolução de vendas num montante de $400 e concedeu descontos comerciais de $250, então a Cia. Limão Nada apurou um Lucro Bruto de $1.650, no período em análise.