Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

Com base nesses dados, é correto afirmar que a Receita Líquida foi de

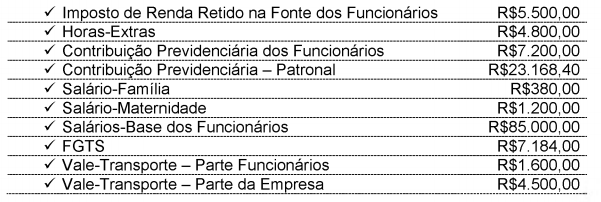

Considerando-se apenas os dados acima, o valor total da despesa do mês de agosto de 2014 corresponde a:

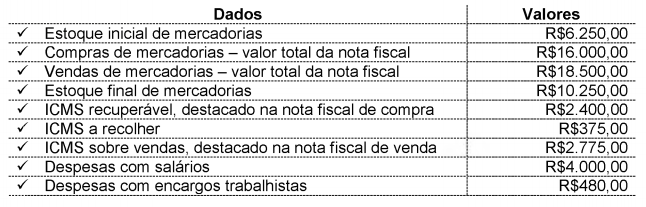

Considere a alíquota de 10% para o cálculo dos tributos incidentes sobre a venda. A empresa apresentou os seguintes dados do estoque de mercadorias para revenda:

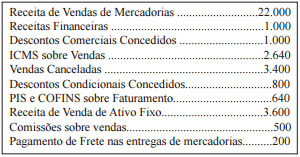

Com base nos dados apresentados, o Lucro Bruto apurado em dezembro de 2013, de acordo com as Normas Brasileiras de Contabilidade, é de:

Com base nos dados acima, e sabendo-se que o ICMS sobre as compras é recuperável, a apuração do resultado apresenta:

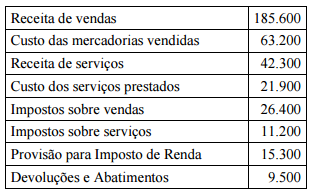

Em 31/12/2013, estavam registrados na contabilidade da empresa Alvorada Comércio LTDA, entre outros, os seguintes dados: (valores em R$)

Na elaboração da Demonstração do Resultado do Exercício, a

Receita Líquida informada apresentou o seguinte montante:

Relatório Contábil é a expressão resumida e ordenada de dados colhidos pela contabilidade, tendo por objetivo relatar às pessoas que se utilizam da contabilidade (usuários da contabilidade) os principais fatos registrados pela Contabilidade em determinado período. (MARION, José Carlos. Contabilidade Empresarial. Editora Atlas. São Paulo. Cap. 2. p. 51/64.)

Analise as informações seguintes:

I. Demonstração do resultado do exercício faz parte das demonstrações financeiras exigidas por lei.

II. Como característica do ativo, podem-se mencionar: bens, direitos, propriedade, mensuráveis monetariamente, benefícios futuros e presentes.

III. Impostos a pagar fazem parte do capital de terceiros.

IV. As demonstrações financeiras devem ser publicadas bimestralmente em todas as empresas.

Estão corretas:

Uma entidade obteve lucro contábil de R$ 1.000.000 em 2013. Entre as despesas incorridas estão:

• despesas com brindes: R$ 100.000,00;

• despesa com aluguel do prédio: R$ 80.000,00;

• despesas com alimentação dos sócios: R$ 50.000;

• provisão para o 13º: R$ 40.000,00;

• provisão para férias: R$ 30.000,00;

• provisão para contingências: R$ 200.000,00.

Considerando apenas os fatos acima, a base para tributação do imposto sobre a renda foi, em 2013, de