Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

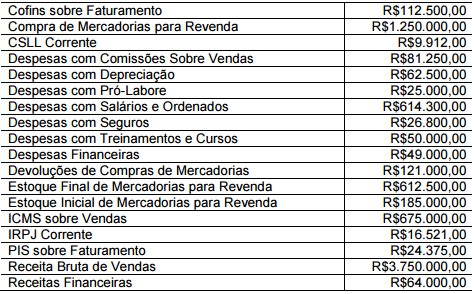

✔A Sociedade Empresária utiliza o Inventário Periódico para apuração do Custo da Mercadoria Vendida. ✔Os valores informados de compras e devolução de compras de mercadorias estão líquidos dos tributos recuperáveis.

Considerando-se os dados apresentados e a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a Sociedade Empresária apresentará Lucro Bruto no valor de:

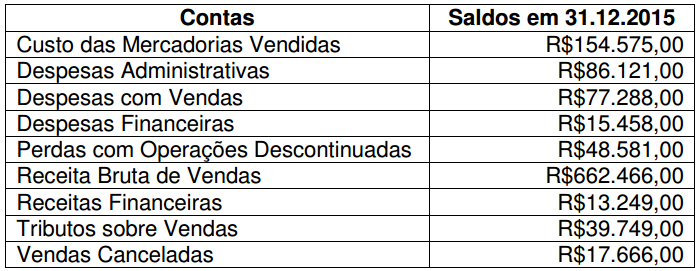

Uma Sociedade Empresária apresentou, em 31.12.2015, os seguintes saldos em suas contas de resultado, antes da apuração do resultado do período.

De acordo com NBC TG 26 (R3) – Apresentação das Demonstrações

Contábeis, com base nos saldos apresentados e desconsiderandose

os aspectos tributários, é CORRETO afirmar que:

Na contabilidade os dados constantes do Balanço Patrimonial são melhor interpretados por meio das demonstrações contábeis que explicam a realidade de suas contas. De acordo com o exposto correlacione, adequadamente, as colunas de acordo com a função de cada demonstração apresentada.

1. DRE.

2. DMPL.

3. DOAR.

4. DFC.

5. DLPAC.

( ) Variação da conta lucros acumulados.

( ) Aumento ou diminuição do Patrimônio Líquido.

( ) Variação das disponibilidades.

( ) Variação do capital circulante líquido.

( ) Variação das contas do patrimônio líquido.

A sequência está correta em

I. O lucro retido representa os movimentos de entrada e saída durante o período considerado. II. O balanço patrimonial apresenta uma descrição sintética da posição financeira da empresa em certa data. III. A demonstração de lucros retidos permite que se faça a conciliação do lucro líquido, obtido em certo exercício. IV. A demonstração de fluxos de caixa representa o valor acumulado de todos os lucros que foram retidos na empresa. V. A demonstração do resultado do exercício fornece uma síntese financeira dos resultados operacionais da empresa durante certo período.

Estão corretas apenas as afirmativas