Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

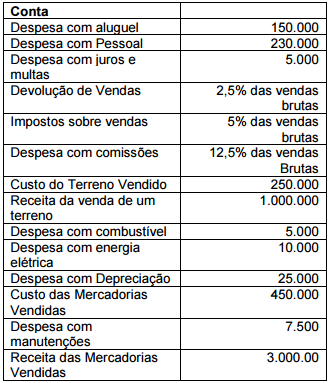

Texto 3A3AAA

No último balancete de encerramento de determinado

exercício, uma empresa apresentou rol de contas patrimoniais e de

resultados, com os respectivos saldos em milhares de reais,

conforme mostrado na tabela precedente.

Para a apuração do resultado do exercício e o levantamento da demonstração do resultado, devem-se considerar as receitas — independentemente de seu efetivo recebimento — e a totalidade das despesas e custos — independentemente de já terem gerado receitas.

A entidade em questão possui situação patrimonial líquida superavitária, resultante de seguidos lucros auferidos.

As vendas realizadas por uma empresa durante o mês de dezembro de 2015 totalizaram R$ 2.610.300,00 e as informações disponíveis são as seguintes:

Nas vendas a prazo, a empresa pratica a taxa de juros de 0,7% ao mês, o que equivale a uma taxa de juros de 11,03% para o prazo total da venda ocorrida em 01/12/2015.

Os efeitos evidenciados na Demonstração do Resultado do ano de 2015 da empresa, decorrentes especificamente das vendas

efetuadas durante o mês de dezembro de 2015 foram:

Sobre a Contribuição Social sobre o Lucro das Pessoas Jurídicas (CSLL), pode-se afirmar:

I. A CSLL foi instituída para ser destinada ao financiamento da seguridade social.

II. A administração e fiscalização da Contribuição Social compete à Secretaria de Fazenda.

III. A base de cálculo da CSLL é o valor do resultado do exercício, antes da provisão para o imposto de renda.

IV. São contribuintes da CSLL as pessoas jurídicas domiciliadas no País e as que lhes são equiparadas pela legislação tributária.

Analise as sentenças e assinale a alternativa que contém as sentenças corretas.

A empresa Delta apresentou as contas a seguir em 31

de dezembro de 2015. Após analisar as contas

apresentadas pela referida empresa, calcule o seu

Resultado Operacional em 31/dez./2015 e assinale a

alternativa correta.

Assinale a alternativa que apresenta o valor do

Resultado Operacional da empresa Delta em

31/dez./2015.

Dados para a resolução da questão.

A empresa Alpha Ltda. realizou as seguintes operações no exercício de 2015, envolvendo o seu estoque de uma mercadoria, que estava vazio:

- Adquiriu 100 peças, a custo de R$ 10,00 a unidade, em 31 de março;

- Efetuou baixa no estoque de 50 peças, vendidas a R$ 20,00 a unidade, em 30 de abril;

- Adquiriu 150 peças, a custo de R$ 12,00 a unidade, adquirida em 31 de maio;

- Efetuou baixa no estoque de 150 peças, vendidas a R$ 24,00 a unidade, em 30 de junho;

- Adquiriu 250 peças, a custo de R$ 10,00 a unidade, adquirida em 31 de julho; e

- Efetuou baixa no estoque de 100 peças, vendidas a R$ 20,00 a unidade, em 31 de agosto.

As compras das peças foram feitas com frete grátis. As compras e as vendas das mercadorias foram tributadas com ICMS à alíquota de 18% (dezoito por cento). Não incidiu IPI sobre as operações. Não houve descontos, nem devolução nas vendas.

Considerando as informações supracitadas e o uso

do método PEPS, assinale a opção correta.

Dados para a resolução da questão.

A empresa Alpha Ltda. realizou as seguintes operações no exercício de 2015, envolvendo o seu estoque de uma mercadoria, que estava vazio:

- Adquiriu 100 peças, a custo de R$ 10,00 a unidade, em 31 de março;

- Efetuou baixa no estoque de 50 peças, vendidas a R$ 20,00 a unidade, em 30 de abril;

- Adquiriu 150 peças, a custo de R$ 12,00 a unidade, adquirida em 31 de maio;

- Efetuou baixa no estoque de 150 peças, vendidas a R$ 24,00 a unidade, em 30 de junho;

- Adquiriu 250 peças, a custo de R$ 10,00 a unidade, adquirida em 31 de julho; e

- Efetuou baixa no estoque de 100 peças, vendidas a R$ 20,00 a unidade, em 31 de agosto.

As compras das peças foram feitas com frete grátis. As compras e as vendas das mercadorias foram tributadas com ICMS à alíquota de 18% (dezoito por cento). Não incidiu IPI sobre as operações. Não houve descontos, nem devolução nas vendas.

Considerando as informações supracitadas e o uso

do método PEPS, assinale a opção correta.

O modelo de demonstração do resultado do exercício previsto na Lei n.º 6.404/1976 inicia-se pela receita bruta, apurando-se a receita líquida a partir das deduções de impostos sobre vendas, devoluções e outras deduções sobre a receita bruta.