Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

( ) As participações de debêntures, empregados e administradores são discriminadas na demonstração do resultado do exercício em outras receitas e outras despesas.

( ) Na demonstração do resultado do exercício, serão computados: as receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda; e os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos.

( ) A demonstração de lucros ou prejuízos acumulados deverá indicar o montante do dividendo por ação do capital social e poderá ser incluída na demonstração das mutações do patrimônio líquido, se elaborada e publicada pela companhia.

( ) Como ajustes de exercícios anteriores, na demonstração de lucros ou prejuízos acumulados, serão considerados apenas os decorrentes de efeitos da mudança de critério contábil ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes.

( ) No balanço patrimonial serão classificadas como reservas de lucros as contas constituídas pela apropriação de lucros da companhia, como reserva legal, reserva de contingência, reserva ambiental e reserva de capital.

A sequência correta de preenchimento dos parênteses, de cima para baixo, é

Lote de Madeira: R$ 300.000,00, valor líquido de tributos Frete (para transporte da madeira até a empresa Eucalipto S.A.): R$ 30.000,00, valor líquido de tributos Seguro (para transporte da madeira até a empresa Eucalipto S.A.): R$ 20.000,00 Tributos recuperáveis: R$ 40.000,00 Tributos não recuperáveis: R$ 10.000,00

Sabendo que a empresa Eucalipto S.A. revendeu todo o lote de madeira por R$ 600.000,00 à vista, o resultado bruto apurado nesta operação pela empresa Eucalipto S.A. foi, em reais,

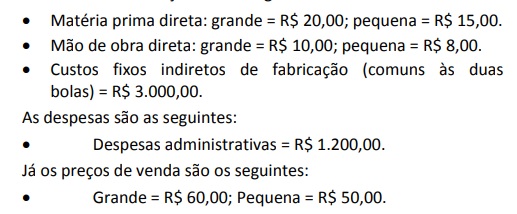

Uma empresa fabrica e vende bolas de futebol grandes e pequenas.

Os custos de fabricação são os seguintes:

Em janeiro de 2016 não havia estoque de produtos em processo e acabados.

Nesse mês a empresa fabricou 200 bolas grandes e 300 pequenas e vendeu 150 bolas grandes e 180 pequenas.

Com base nas informações acima, assinale a opção que indica, em janeiro de 2016, o lucro líquido da empresa antes dos impostos de acordo com o Método de Custeio Variável.

Uma empresa possuía em seu balanço patrimonial de 31/12/2014 um terreno contabilizado por R$ 400.000 no Ativo Imobilizado.

A direção da empresa decidiu, em 02/01/2015, colocar o terreno à venda, e passou a evidenciá-lo no Ativo não Circulante Mantido para a Venda. Na data, o valor justo do terreno era de R$ 350.000.

De acordo com o Pronunciamento Técnico CPC 31 - Ativo não Circulante Mantido para a Venda e Operação Descontinuada, a contrapartida do reconhecimento do valor justo do terreno, em 02/01/2015, deve ser reconhecida como

Observe os seguintes dados:

Receita com tributos R$ 1.000.000,00

Remuneração de disponibilidades R$ 50.000,00

Despesas com pessoal e outras despesas administrativas R$ 500.000,00

Despesas com saúde e educação R$ 450.000,00

Despesas com juros da dívida pública R$ 200.000,00

De acordo os dados apresentados, o resultado primário

é de:

O registro contábil da doação é feito por meio do lançamento:

( ) Impostos sobre a Importação – imposto de competência da União que incide sobre a importação de produtos estrangeiros e tem como fato gerador a entrada destes no território nacional. ( ) Imposto sobre a Propriedade Territorial Rural – imposto de competência da União que incide sobre a propriedade territorial rural e tem como fato gerador a propriedade, o domínio útil ou a posse de imóvel por natureza, localização dentro da zona urbana. ( ) Imposto sobre a Exportação – imposto de competência da União que incide sobre a exportação, para o estrangeiro, de produtos nacionais ou nacionalizados e tem como fato gerador a saída destes do território nacional. ( ) Imposto sobre a Propriedade Predial e Territorial Urbana – imposto de competência da União que incide sobre a propriedade e que tem como fato gerador o uso, o domínio útil ou a posse de imóveis localizado na zona urbana do município. Assinale a sequência CORRETA.

II. na saída do estabelecimento industrial diretamente para estabelecimento da mesma firma ou de terceiro, por ordem do encomendante, quanto aos produtos mandados industrializar por encomenda. III. no quarto dia da data da emissão da respectiva nota fiscal, quanto aos produtos que até o dia anterior não tiverem deixado o estabelecimento do contribuinte. IV. até o 25º (vigésimo quinto) dia do mês subsequente ao mês de ocorrência dos fatos geradores, para os produtos em geral.

Estão CORRETOS os fatos geradores:

I. A definição de despesas abrange tanto as perdas quanto as despesas propriamente ditas que surgem no curso das atividades usuais da entidade. II. As despesas devem ser reconhecidas na demonstração do resultado quando resultarem em decréscimo nos benefícios econômicos futuros, relacionado com o decréscimo de um ativo ou o aumento de um passivo, e puderem ser mensurados com confiabilidade. III. Na prática, o reconhecimento da receita ocorre simultaneamente com o reconhecimento do aumento nos ativos ou da diminuição nos passivos.

Está(ão) CORRETA(S) a(s) afirmativa(s):

Considere a situação hipotética a seguir.

Na data de 1º de março de 2014, uma empresa contratou assinaturas de revistas por um ano no valor total de R$ 7.200,00, pagando metade à vista e o restante em 18 prestações consecutivas a partir de abril, sem juros. O início do recebimento das revistas se deu na data da contratação.

Considerando apenas esse fato contábil, qual o montante total que a empresa terá lançado como despesa, em 31 de dezembro de 2014, por ocasião da apuração do resultado?