Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Q390756

Contabilidade Geral

Texto associado

No que se refere às demonstrações contábeis e a seus componentes, julgue os itens que se seguem.

No balanço patrimonial, as contas do ativo não circulante incluem o fundo de comércio gerado internamente bem como os direitos que tenham por objeto bens corpóreos destinados ou não à manutenção das atividades da empresa e bens incorpóreos destinados à manutenção da companhia.

Q390755

Contabilidade Geral

Texto associado

No que se refere às demonstrações contábeis e a seus componentes, julgue os itens que se seguem.

A parcela do lucro apurado no resultado do exercício que uma sociedade anônima de capital aberto não destinar para as reservas ou não utilizar para a integralização de capital deverá ser destinada ao pagamento de dividendos.

Q390753

Contabilidade Geral

Texto associado

Com relação à escrituração contábil, às provisões, aos ativos e aos passivos, julgue os itens a seguir.

Se classificados no passivo não circulante da companhia, as obrigações, os encargos e os riscos relevantes são ajustados a valor presente.

Q390752

Contabilidade Geral

Texto associado

Com relação à escrituração contábil, às provisões, aos ativos e aos passivos, julgue os itens a seguir.

No momento do reconhecimento e do registro contábil do ajuste de avaliação patrimonial, realiza-se lançamento a débito ou a crédito em conta de resultado, o que gera efeito direto no patrimônio líquido.

Q390751

Contabilidade Geral

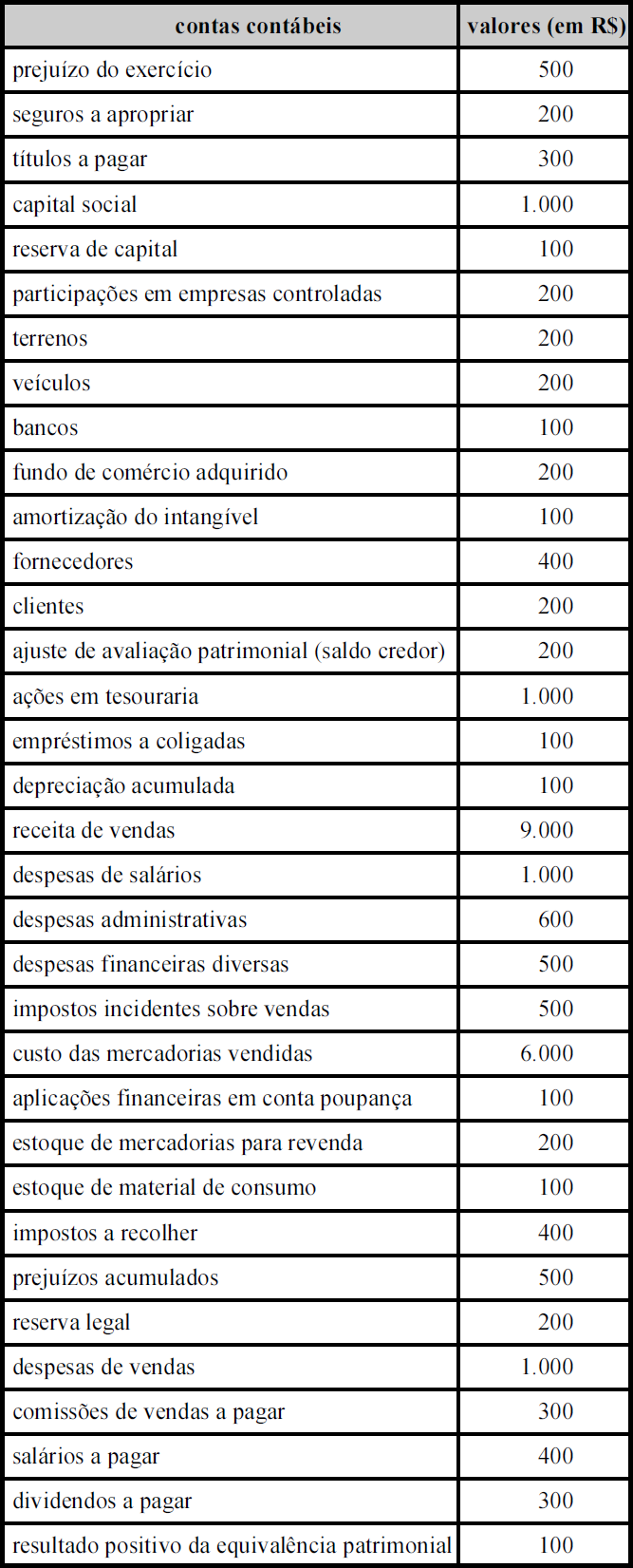

Texto associado

Com base na tabela acima, que mostra a situação contábil da Cia. ABC Ltda. após a apuração e antes da distribuição do resultado do exercício findo em 31/12/2013, julgue os próximos itens.

Com base na tabela acima, que mostra a situação contábil da Cia. ABC Ltda. após a apuração e antes da distribuição do resultado do exercício findo em 31/12/2013, julgue os próximos itens.

A empresa em questão apresenta passivo a descoberto.

Q390748

Contabilidade Geral

Texto associado

Com base na tabela acima, que mostra a situação contábil da Cia. ABC Ltda. após a apuração e antes da distribuição do resultado do exercício findo em 31/12/2013, julgue os próximos itens.

Com base na tabela acima, que mostra a situação contábil da Cia. ABC Ltda. após a apuração e antes da distribuição do resultado do exercício findo em 31/12/2013, julgue os próximos itens.

O ativo intangível da referida empresa apresenta saldo positivo líquido de R$ 100,00.

Q390539

Contabilidade Geral

A companhia H avaliou em R$ 135.000,00, a valor justo, os investimentos financeiros classificados no balanço, como destinados para venda, sem intenção imediata de venda, registrados pelo custo histórico de R$ 120.000,00.

Considerando as informações recebidas, a lei societária e as normas vigentes, o lançamento, sem os elementos data e histórico, feito pela companhia H para registrar essa avaliação foi o seguinte:

Considerando as informações recebidas, a lei societária e as normas vigentes, o lançamento, sem os elementos data e histórico, feito pela companhia H para registrar essa avaliação foi o seguinte:

Q390538

Contabilidade Geral

Nos termos das normas contábeis em vigor e da lei societária, as reservas de lucros representam, preferencialmente, a destinação de uma parte do lucro apurado pela sociedade anônima, para um determinado fim específico.

Nesse contexto, a reserva constituída pela parcela de lucro, prevista em orçamento de capital aprovado pela assembleia geral para atender a projeto de investimento da companhia, é a reserva.

Nesse contexto, a reserva constituída pela parcela de lucro, prevista em orçamento de capital aprovado pela assembleia geral para atender a projeto de investimento da companhia, é a reserva.

Q390537

Contabilidade Geral

O patrimônio líquido, de acordo com a legislação societária, com pronunciamentos técnicos CPC e demais normas vigentes, evidencia, no balanço patrimonial, as reservas de capital.

As reservas de capital, que não transitam pelo resulta- do do exercício, evidenciadas no balanço patrimonial, no subgrupo do mesmo nome, são: reserva de ágio na emissão de ações, reserva de:

As reservas de capital, que não transitam pelo resulta- do do exercício, evidenciadas no balanço patrimonial, no subgrupo do mesmo nome, são: reserva de ágio na emissão de ações, reserva de:

Q390535

Contabilidade Geral

O CPC 26, alterado pelo CPC 26 (R1), que trata da apresentação das demonstrações contábeis, foi formalizado pelo Conselho Federal de Contabilidade na Resolução CFC no 1.185/2009 que aprova a NBC TG 26, alterada e consolidada em 11/dez/2013 como NBC TG 26 (R1),

Nos estritos termos da NBC TG 26 (R1), no balanço patrimonial devem ser apresentados, no mínimo, as contas de reservas, outras contas atribuíveis aos proprietários e o capital:

Nos estritos termos da NBC TG 26 (R1), no balanço patrimonial devem ser apresentados, no mínimo, as contas de reservas, outras contas atribuíveis aos proprietários e o capital:

Q390531

Contabilidade Geral

Nos próprios termos do CPC 12, ajuste a valor presente, é informado que o Pronunciamento trata, essencialmente, das questões de mensuração sem atingir o detalhamento das questões de reconhecimento.

Nesse contexto da mensuração, a sua dimensão contábil envolve a decisão de:

Nesse contexto da mensuração, a sua dimensão contábil envolve a decisão de:

Q390528

Contabilidade Geral

A companhia, quando elaborou as demonstrações contábeis/2013, comprovou que um Equipamento imobilizado, com valor contábil bruto de R$ 60.000,00 e depreciação acumulada, nos 4 anos de uso e turno único, em R$ 24.000,00, vem apresentando indícios de perda no seu valor recuperável, o que levou a companhia a aplicar o teste de impairment, chegando aos seguintes elementos:

•O valor de venda do equipamento, num mercado ativo e consistente, é estimado em R$ 35.000,00.

• Os custos e despesas para a efetivação dessa venda é de R$ 5.000,00.

• O valor do equipamento em uso, apurado pelas receitas futuras anuais de R$ 10.000,00, para um período de 5 anos à taxa de desconto, livre de risco e incerteza, de 15%, totalizou R$ 33.522,00 (arredondados).

Considerando exclusivamente os valores apresentados e as orientações do CPC 01 (R1), o valor a ser reconhecido pela companhia como perda por impairment, em reais, é de:

•O valor de venda do equipamento, num mercado ativo e consistente, é estimado em R$ 35.000,00.

• Os custos e despesas para a efetivação dessa venda é de R$ 5.000,00.

• O valor do equipamento em uso, apurado pelas receitas futuras anuais de R$ 10.000,00, para um período de 5 anos à taxa de desconto, livre de risco e incerteza, de 15%, totalizou R$ 33.522,00 (arredondados).

Considerando exclusivamente os valores apresentados e as orientações do CPC 01 (R1), o valor a ser reconhecido pela companhia como perda por impairment, em reais, é de:

Q390527

Contabilidade Geral

Levantado o Balanço Patrimonial/2013, a companhia apresentou as seguintes informações referentes à única máquina registrada no seu Ativo Imobilizado:

• Aquisição e início de utilização: na mesma data.

• Modo de utilização: em turno único.

• Incentivos fiscais: não há.

• Vida útil: 10 anos.

• Valor residual: R$ 126.000,00.

• Método de depreciação: quotas constantes.

• Depreciação acumulada: R$ 584.400,00.

• Período de acumulação: 3 anos, completados na data do balanço/2013.

• Ajustes do valor (custo) da máquina: nenhum ajuste foi feito a qualquer título, no período.

Considerando exclusivamente as informações da companhia e as orientações do CPC 27 quanto à matéria, o valor dessa máquina evidenciado no Balanço Patrimonial/2013, em reais, é de:

• Aquisição e início de utilização: na mesma data.

• Modo de utilização: em turno único.

• Incentivos fiscais: não há.

• Vida útil: 10 anos.

• Valor residual: R$ 126.000,00.

• Método de depreciação: quotas constantes.

• Depreciação acumulada: R$ 584.400,00.

• Período de acumulação: 3 anos, completados na data do balanço/2013.

• Ajustes do valor (custo) da máquina: nenhum ajuste foi feito a qualquer título, no período.

Considerando exclusivamente as informações da companhia e as orientações do CPC 27 quanto à matéria, o valor dessa máquina evidenciado no Balanço Patrimonial/2013, em reais, é de:

Q390526

Contabilidade Geral

O CPC 27, que trata do ativo imobilizado, estabelece que para um item ser classificado no ativo imobilizado deve ser mensurado pelo seu custo. Nesse contexto, uma companhia que adquiriu um bem (item) para o seu imobilizado, apresentou as seguintes informações relativas, exclusivamente, à compra desse mesmo bem (item):

Abatimento recebido 20,00

Honorários profissionais 35,00

Manuseio no recebimento 5,00

Preço de aquisição líquido de ICMS 500,00

Testes de funcionamento 25,00

Considerando exclusivamente os dados informados e as orientações do CPC 27 no que se refere à imobilização de um ativo, o custo do bem (item) imobilizado, em reais, é de:

Abatimento recebido 20,00

Honorários profissionais 35,00

Manuseio no recebimento 5,00

Preço de aquisição líquido de ICMS 500,00

Testes de funcionamento 25,00

Considerando exclusivamente os dados informados e as orientações do CPC 27 no que se refere à imobilização de um ativo, o custo do bem (item) imobilizado, em reais, é de:

Q390499

Contabilidade Geral

De acordo com a Lei no 11.638 /2007, no ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados nos seguintes grupos: ativo circulante, ativo realizável a longo prazo, ativo permanente, dividido em investimentos, imobilizado, intangível e diferido. No imobilizado intangível, são registrados os:

Ano: 2014

Banca:

VUNESP

Órgão:

PRODEST-ES

Prova:

VUNESP - 2014 - PRODEST-ES - Analista Organizacional - Área Administrativa |

Q390151

Contabilidade Geral

A partir da existência da base de dados dos bens patrimoniais, é possível e necessário fazer um levantamento físico dos estoques. Esse inventário pode ocorrer

Q389966

Contabilidade Geral

O balanço patrimonial é formado por diferentes partes que demonstram a situação financeira da organização. Uma dessas partes é o ativo que contém:

Q389208

Contabilidade Geral

Sabe-se que, para cada $ 1,00 de capital próprio, uma empresa usa $ 2,00 de capital de terceiros. Considerando que a empresa possui Ativo total no valor de $ 126.000, assinale a alternativa que indica o Patrimônio Líquido, calculado de acordo com a equação fundamental do patrimônio.

Q389207

Contabilidade Geral

Considerando a equação fundamental do patrimônio, no momento da abertura de uma firma, após a subscrição e integralização em dinheiro do Capital Social, assinale a alternativa que apresenta a situação patrimonial.

Q389153

Contabilidade Geral

Julgue os itens de 104 a 109, relativos às demonstrações contábeis previstas na legislação em vigor

Em uma empresa industrial, tanto a folha de pagamento do pessoal ligado à produção como a depreciação do maquinário produtivo são valores que podem integrar a conta estoque de produtos no balanço patrimonial.

Em uma empresa industrial, tanto a folha de pagamento do pessoal ligado à produção como a depreciação do maquinário produtivo são valores que podem integrar a conta estoque de produtos no balanço patrimonial.