Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388711

Contabilidade Geral

A Cia. Internacional S.A. obteve, em 31/12/2013, um empréstimo de US$300.000,00 atualizado apenas pela variação cambial, para ser liquidado em uma única parcela em 31/12/2015. Na data da obtenção do empréstimo a taxa de câmbio era R$2,40/US$1,00 e em 31/01/2014, a taxa de câmbio era R$2,45/US$1,00. A taxa de câmbio média do mês de janeiro de 2014 foi R$2,50 /US$1,00.

Sabendo que em 31/01/2014 a taxa de câmbio projetada para 31/12/2015 era R$2,35/US$1,00, é correto afirmar que o valor apresentado no Balanço Patrimonial da Cia. Internacional S.A., referente a este empréstimo, foi

Sabendo que em 31/01/2014 a taxa de câmbio projetada para 31/12/2015 era R$2,35/US$1,00, é correto afirmar que o valor apresentado no Balanço Patrimonial da Cia. Internacional S.A., referente a este empréstimo, foi

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IFN-MG

Prova:

FUNDEP - 2014 - IFN-MG - Auditor |

Q388446

Contabilidade Geral

A Resolução do CFC nº 1.180/2009 trata de provisões, passivos contingentes e ativos contingentes.

Baseado nessa norma, assinale a alternativa CORRETA sobre o reconhecimento de provisões.

Baseado nessa norma, assinale a alternativa CORRETA sobre o reconhecimento de provisões.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IFN-MG

Prova:

FUNDEP - 2014 - IFN-MG - Auditor |

Q388445

Contabilidade Geral

Segundo a Resolução do CFC nº 1.170/2009, estoques são ativos mantidos para venda no curso normal dos negócios; em processo de produção para venda; ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

Baseado nessa norma sobre os estoques, assinale a alternativa INCORRETA.

Baseado nessa norma sobre os estoques, assinale a alternativa INCORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IFN-MG

Prova:

FUNDEP - 2014 - IFN-MG - Auditor |

Q388444

Contabilidade Geral

A partir da Lei nº 11.638/07, a conta de ajustes de avaliação patrimonial passou a integrar o grupo do patrimônio líquido da entidade.

Analise as seguintes afirmações sobre essa conta de ajustes.

I. As contrapartidas de aumentos ou diminuições de valor atribuído a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo, são registradas na conta de ajustes de avaliação patrimonial, enquanto não computadas no resultado do exercício em obediência ao regime de competência.

II. A conta de ajustes de avaliação patrimonial faz parte do patrimônio líquido e é considerada, portanto, como uma conta de reservas.

III. Os ajustes de avaliação patrimonial devem integrar o cálculo do limite referente à proporção das reservas de lucros em relação ao capital.

IV. Os valores registrados na conta de ajustes de avaliação patrimonial são transferidos para o resultado do exercício à medida que os ativos e passivos forem sendo realizados.

A partir dessa análise, conclui-se que estão CORRETAS.

Analise as seguintes afirmações sobre essa conta de ajustes.

I. As contrapartidas de aumentos ou diminuições de valor atribuído a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo, são registradas na conta de ajustes de avaliação patrimonial, enquanto não computadas no resultado do exercício em obediência ao regime de competência.

II. A conta de ajustes de avaliação patrimonial faz parte do patrimônio líquido e é considerada, portanto, como uma conta de reservas.

III. Os ajustes de avaliação patrimonial devem integrar o cálculo do limite referente à proporção das reservas de lucros em relação ao capital.

IV. Os valores registrados na conta de ajustes de avaliação patrimonial são transferidos para o resultado do exercício à medida que os ativos e passivos forem sendo realizados.

A partir dessa análise, conclui-se que estão CORRETAS.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área IV |

Q387951

Contabilidade Geral

A respeito da contabilidade geral, pública e comercial, julgue o item que se segue.

Os bens tangíveis sofrem depreciação a partir do momento em que são postos em condições de uso, processo esse que cessa quando esses bens são retirados definitivamente de uso ou quando sua obsolescência é constatada.

Os bens tangíveis sofrem depreciação a partir do momento em que são postos em condições de uso, processo esse que cessa quando esses bens são retirados definitivamente de uso ou quando sua obsolescência é constatada.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387891

Contabilidade Geral

Julgue os itens a seguir, relativos aos fundamentos de contabilidade aplicados à contabilidade empresarial.

O patrimônio líquido de uma empresa corresponde ao interesse residual nos ativos da entidade depois de deduzidos os passivos, que são as obrigações passadas, cuja liquidação se espera resulte na saída de recursos capazes de gerar benefícios econômicos.

O patrimônio líquido de uma empresa corresponde ao interesse residual nos ativos da entidade depois de deduzidos os passivos, que são as obrigações passadas, cuja liquidação se espera resulte na saída de recursos capazes de gerar benefícios econômicos.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387889

Contabilidade Geral

Julgue os itens a seguir, relativos aos fundamentos de contabilidade aplicados à contabilidade empresarial.

O conjunto completo de demonstrações contábeis de uma sociedade empresária limitada engloba o balanço patrimonial, a demonstração do resultado do exercício, a demonstração do resultado abrangente, a demonstração das mutações do patrimônio líquido, a demonstração dos fluxos de caixa, a demonstração do valor adicionado e as notas explicativas.

O conjunto completo de demonstrações contábeis de uma sociedade empresária limitada engloba o balanço patrimonial, a demonstração do resultado do exercício, a demonstração do resultado abrangente, a demonstração das mutações do patrimônio líquido, a demonstração dos fluxos de caixa, a demonstração do valor adicionado e as notas explicativas.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387888

Contabilidade Geral

Julgue os itens a seguir, relativos aos fundamentos de contabilidade aplicados à contabilidade empresarial.

O valor de um ativo não financeiro pode variar conforme a utilização que a empresa faz dele, o que impossibilita a mensuração com base no valor justo, uma vez que um dos preceitos desse tipo de mensuração é que o mercado do item sujeito à avaliação seja estruturado.

O valor de um ativo não financeiro pode variar conforme a utilização que a empresa faz dele, o que impossibilita a mensuração com base no valor justo, uma vez que um dos preceitos desse tipo de mensuração é que o mercado do item sujeito à avaliação seja estruturado.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387886

Contabilidade Geral

Texto associado

Com relação ao regime de competência e ao regime de caixa aplicados na contabilidade geral e internacional, julgue os itens a seguir.

As variações nos estoques avaliados com base no valor realizável líquido devem ser reconhecidas no resultado do período em que ocorreram.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387884

Contabilidade Geral

Texto associado

No que se refere aos fundamentos de contabilidade, à contabilidade geral e às normas internacionais de contabilidade, julgue os itens a seguir.

A aplicação do teste de valor recuperável a um ativo ou grupo de ativos de longo prazo visa assegurar que seu valor contábil líquido não seja superior ao seu valor recuperável, definido como o menor valor entre o valor líquido de venda e o valor em uso.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387883

Contabilidade Geral

Texto associado

No que se refere aos fundamentos de contabilidade, à contabilidade geral e às normas internacionais de contabilidade, julgue os itens a seguir.

Uma entidade não deve reconhecer, no balanço patrimonial, um ativo quando for improvável que os desembolsos incorridos ou comprometidos venham a gerar benefícios econômicos para a entidade após o período corrente.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387881

Contabilidade Geral

Texto associado

No que se refere aos fundamentos de contabilidade, à contabilidade geral e às normas internacionais de contabilidade, julgue os itens a seguir.

Um passivo avaliado com base no custo corrente deve ser reconhecido pelos valores em caixa ou equivalentes de caixa não descontados necessários para liquidar a obrigação na data do balanço.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387879

Contabilidade Geral

Texto associado

No que se refere aos fundamentos de contabilidade, à contabilidade geral e às normas internacionais de contabilidade, julgue os itens a seguir.

Uma provisão somente deve ser reconhecida no passivo se existir uma obrigação presente, for provável a saída de recursos da entidade e existir uma estimativa confiável do valor.

Q387579

Contabilidade Geral

Dada a Equação Patrimonial em que Ativo = Passivo + Patrimônio Líquido, assinale a alternativa correta.

Q387349

Contabilidade Geral

De acordo como o parágrafo único do art. 189 da Lei nº 6.404/1976 – Lei das Sociedades por Ações, o prejuízo do exercício será obrigatoriamente absorvido pelos lucros acumulados, pelas reservas de lucro e pela reserva legal. Com base nessa afirmação, é correto afirmar que, além de compensar prejuízos, a reserva legal somente poderá ser usada para

Q387347

Contabilidade Geral

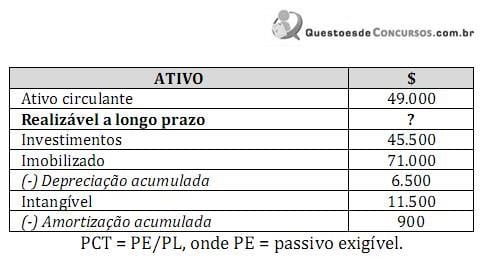

Observe a tabela.

O patrimônio líquido (PL) da companhia Sucesso Ltda., evidenciado no balanço patrimonial referente ao exercício 20X1, totalizou $ 86.000. Considerando que o índice de participação de capital de terceiros (PCT = PE/PL, onde PE = passivo exigível) é igual a 150%, é correto afirmar que o valor do realizável a longo prazo no quadro apresentado é

O patrimônio líquido (PL) da companhia Sucesso Ltda., evidenciado no balanço patrimonial referente ao exercício 20X1, totalizou $ 86.000. Considerando que o índice de participação de capital de terceiros (PCT = PE/PL, onde PE = passivo exigível) é igual a 150%, é correto afirmar que o valor do realizável a longo prazo no quadro apresentado é

Q387345

Contabilidade Geral

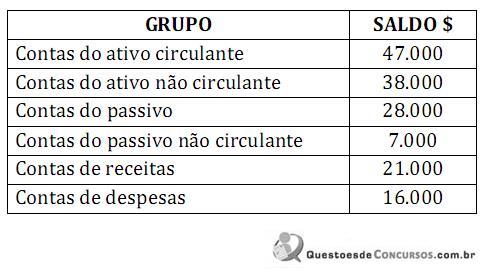

Ao elaborar o balancete de verificação, o contador da empresa, a fim de facilitar a análise, agrupou os saldos das diversas contas contábeis, obtendo os seguintes valores:

Considerando as informações apresentadas, é correto afirmar que o saldo das contas do patrimônio líquido antes da incorporação do resultado é

Considerando as informações apresentadas, é correto afirmar que o saldo das contas do patrimônio líquido antes da incorporação do resultado é

Q387344

Contabilidade Geral

Texto associado

2. Fatos contábeis:

1. Aumento do capital em dinheiro ($ 1.000).

2. Depósito no banco ($ 600).

3. Aplicação financeira ($ 500).

4. Contabilização da folha de pagamento ($ 750).

5. Venda de mercadorias a vista em dinheiro ($ 1.300), com CMV ($ 900).

6. Compra de mercadorias com dinheiro ($ 1.000).

7. Despesas administrativas pagas com dinheiro ($ 150).

8. Pagamento de fornecedor com cheque ($ 400).

9. Resgate de aplicação financeira ($ 510).

2. Fatos contábeis:

1. Aumento do capital em dinheiro ($ 1.000).

2. Depósito no banco ($ 600).

3. Aplicação financeira ($ 500).

4. Contabilização da folha de pagamento ($ 750).

5. Venda de mercadorias a vista em dinheiro ($ 1.300), com CMV ($ 900).

6. Compra de mercadorias com dinheiro ($ 1.000).

7. Despesas administrativas pagas com dinheiro ($ 150).

8. Pagamento de fornecedor com cheque ($ 400).

9. Resgate de aplicação financeira ($ 510).

Comparando o balanço patrimonial levantado após a contabilização dos fatos contábeis com o balanço inicial, é correto afirmar que o

Q387343

Contabilidade Geral

Texto associado

2. Fatos contábeis:

1. Aumento do capital em dinheiro ($ 1.000).

2. Depósito no banco ($ 600).

3. Aplicação financeira ($ 500).

4. Contabilização da folha de pagamento ($ 750).

5. Venda de mercadorias a vista em dinheiro ($ 1.300), com CMV ($ 900).

6. Compra de mercadorias com dinheiro ($ 1.000).

7. Despesas administrativas pagas com dinheiro ($ 150).

8. Pagamento de fornecedor com cheque ($ 400).

9. Resgate de aplicação financeira ($ 510).

2. Fatos contábeis:

1. Aumento do capital em dinheiro ($ 1.000).

2. Depósito no banco ($ 600).

3. Aplicação financeira ($ 500).

4. Contabilização da folha de pagamento ($ 750).

5. Venda de mercadorias a vista em dinheiro ($ 1.300), com CMV ($ 900).

6. Compra de mercadorias com dinheiro ($ 1.000).

7. Despesas administrativas pagas com dinheiro ($ 150).

8. Pagamento de fornecedor com cheque ($ 400).

9. Resgate de aplicação financeira ($ 510).

Após a contabilização dos fatos contábeis, é correto afirmar que o saldo das disponibilidades totalizou

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386121

Contabilidade Geral

Considere que, em decorrência de uma combinação de negócios entre duas sociedades, realizada em fevereiro de 2014, uma sociedade adquirente tenha reconhecido um goodwill no valor de dois milhões de reais, alocado a duas unidades geradoras de caixa. Em face dessa situação hipotética, anualmente, a sociedade adquirente