Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Q401741

Contabilidade Geral

Uma determinada firma, com Patrimônio Líquido de $ 85.000,00, para cada $ 100,00 de capital próprio, emprega $ 130,00 de capital de terceiros. Com base apenas nessas informações, é possível determinar o

Q401740

Contabilidade Geral

Acerca da expressão Passivo Exigível + Patrimônio Líquido – Ativo Circulante, é correto afirmar que ela equivale ao

Q401739

Contabilidade Geral

Considerando a equação patrimonial: Ativo = Passivo + Patrimônio Líquido, é correto afirmar que o

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396827

Contabilidade Geral

São apresentadas, a seguir, três situações que possuem reflexos em registros e demonstrações contábeis, a saber:

i) Parcela de juros embutida em uma operação de venda com vencimento em 180 dias; ii) aquisição de direito de exploração de serviços aeroportuários; e iii) terreno recebido em doação para construção da futura sede da empresa, sem exigência de contrapartida.

Para fins de reporte da informação contábil, a classificação correta das três situações acima, de forma respectiva, é

i) Parcela de juros embutida em uma operação de venda com vencimento em 180 dias; ii) aquisição de direito de exploração de serviços aeroportuários; e iii) terreno recebido em doação para construção da futura sede da empresa, sem exigência de contrapartida.

Para fins de reporte da informação contábil, a classificação correta das três situações acima, de forma respectiva, é

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396826

Contabilidade Geral

Um grupo de pessoas resolveu dar início a um negócio utilizando a Internet. Os companheiros, agora sócios da mais nova “.com” do território nacional foram ousados e com menos de 2 anos já haviam realizado I.P.O. na bolsa de valores. O nome fantasia escolhido diz tudo sobre a empresa: Doefácil Brasil. Para construir sua sede, a empresa contou com aporte de recursos do governo no montante de R$ 1,5 mil. O recurso foi depositado na conta da empresa em uma única parcela, no ato da assinatura do termo de subvenção. O governo brasileiro entendeu que a atividade da empresa seria benéfica para a economia local e adicionou uma cláusula condicional ao contrato para estimular o seu crescimento. Caso não cumpra a decisão, o pagamento do empréstimo acontecerá ao final de 36 meses, em cota única. Em síntese, caso conseguisse empregar 3 presos condenados pela Justiça ao regime semiaberto no prazo de 1 ano, receberia perdão da dívida. O contrato foi celebrado com taxas de juros de 3% ao mês. Ocorre que a empresa ainda aguarda a decisão do Juiz sobre a oferta de emprego ao terceiro condenado. Entretanto, o prazo dado pelo governo para cumprir a condição de geração de empregos venceu ontem. Assim, sobre os recursos provenientes dessa transação, as demonstrações contábeis da Doefácil, hoje deveriam reportar

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396824

Contabilidade Geral

A empresa Gatunos SA adquiriu um elevador por R$ 12.000,00, com vida útil estimada de 10 anos. Para atender às exigências de segurança estabelecidas pela empresa, o elevador, apesar de recebido em 31 de março de 2014, só entrará em operação quando a equipe de TI da Gatunos SA concluir o projeto de um sistema capaz de reconhecer as intenções do usuário do elevador. Uma peculiaridade exigida para a finalização do software, e sua efetiva entrada em operação, é que ele seja capaz de alertar os diretores da empresa na eventualidade de um cão da raça Rottweiller entrar no elevador. Nesse caso, o software, além de avisar os diretores, deve ser capaz de desativar a movimentação do elevador, retendo-o no 13º andar. O contrato de trabalho com a equipe de TI, que conta com 10 engenheiros formados no M.I.T., vai até 31 de março de 2016, mas não há garantias de que poderá concluí-lo, sequer cogita-se entregá-lo parcialmente. Apesar disso, a empresa gastou em abril de 2014 o total de R$ 1.000.000,00 com o salário da equipe, além de outros R$ 1.000.000,00 com a parte física (câmera, infravermelho e fios de ouro, por ser um ótimo condutor) para elaboração do software. A empresa tem expectativa de que, se concluído, o projeto poderá ser vendido para uma das gigantes de tecnologia por R$ 100.000.000,00 e, inclusive, afirma que já possui compradores interessados. Em relação aos fatos aqui narrados, as demonstrações contábeis da Gatunos referentes ao dia 30 de abril de 2014, devem apresentar ao menos

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396823

Contabilidade Geral

A entidade deve avaliar, ao fim de cada período de reporte, se há alguma indicação de que um ativo possa ter sofrido desvalorização. No que tange ao ajuste para perdas por desvalorização de ativos, avalie os eventos a seguir:

I. Um incêndio destrói o estoque de uma papelaria, acarretando uma perda de R$ 10.000.000,00.

II. Uma enchente destrói as máquinas de uma indústria, acarretando uma perda de R$ 100.000.000,00.

III. Um meteoro destrói os veículos à venda em uma concessionária, acarretando uma perda de R$ 90.000.000,00.

O(s) evento(s) passível(is) de redução ao valor recuperável de ativos é (são)

I. Um incêndio destrói o estoque de uma papelaria, acarretando uma perda de R$ 10.000.000,00.

II. Uma enchente destrói as máquinas de uma indústria, acarretando uma perda de R$ 100.000.000,00.

III. Um meteoro destrói os veículos à venda em uma concessionária, acarretando uma perda de R$ 90.000.000,00.

O(s) evento(s) passível(is) de redução ao valor recuperável de ativos é (são)

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396822

Contabilidade Geral

O funcionário João fez um inventário físico de imobilizado. Primeiramente, ele imprimiu um relatório auxiliar com a listagem contendo a descrição e o valor de cada item do imobilizado. Em seguida, verificou que os valores estavam iguais aos saldos do balancete da empresa. Ao tentar identificar fisicamente todos os itens, constatou que faltava um computador. Ao questionar os funcionários do departamento de informática, João descobriu que o computador havia sido levado para o conserto, mas como o custo para voltar a funcionar seria muito alto, o responsável do departamento de informática resolveu descartá-lo.

Os saldos contabilizados em relação ao computador em questão eram

Imobilizado – Computador – R$ 2.000,00

Depreciação acumulada – Computador – R$ 1.300,00

Considerando as práticas contábeis atuais, João deverá efetuar os seguintes lançamentos contábeis

Os saldos contabilizados em relação ao computador em questão eram

Imobilizado – Computador – R$ 2.000,00

Depreciação acumulada – Computador – R$ 1.300,00

Considerando as práticas contábeis atuais, João deverá efetuar os seguintes lançamentos contábeis

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396821

Contabilidade Geral

A Companhia Lentidão S.A. adquiriu uma máquina para fabricação de meias para vender junto com os tênis que a empresa já vende. A máquina foi entregue na sede da empresa no dia 05/05/X1. No dia 12/05/X1 a máquina foi instalada e ficou pronta para ser utilizada. Como demorou para chegar a matéria- prima, a máquina só foi utilizada pela primeira vez em 20/05/X1. A produção na capacidade máxima só ocorreu a partir do dia 01/06/X1. As vendas ficaram acima do esperado. Então a administração da empresa, no dia 14/07/X1, decidiu terceirizar a produção e desativar a máquina. A produção do último lote de meias ocorreu no dia 30/07/X1, porém a máquina permaneceu instalada para atender pedidos adicionais até o dia 15/08/X1, quando a administração decidiu que o melhor negócio seria vender a máquina. A máquina permaneceu na empresa até o dia 20/11/X1, quando finalmente foi vendida e a propriedade foi repassada para outra empresa.

Considerando os fatos acima e que a empresa utiliza o critério de período de tempo para estimar a vida útil de seus imobilizados, a data inicial e a data final em que a empresa depreciou o ativo, respectivamente, são

Considerando os fatos acima e que a empresa utiliza o critério de período de tempo para estimar a vida útil de seus imobilizados, a data inicial e a data final em que a empresa depreciou o ativo, respectivamente, são

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396817

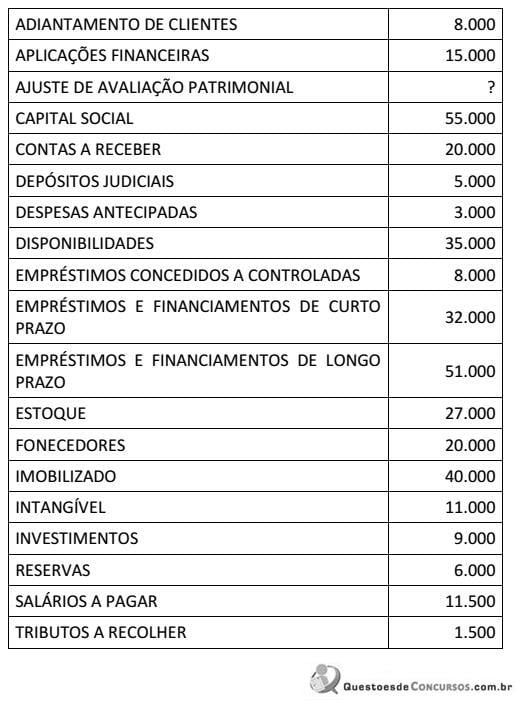

Contabilidade Geral

Considere os saldos abaixo:

O saldo da conta “Ajuste de Avaliação Patrimonial” é

O saldo da conta “Ajuste de Avaliação Patrimonial” é

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396811

Contabilidade Geral

A Companhia Acima, líder no setor de brinquedos, está em processo para adquirir o controle da empresa concorrente Aolado. A ideia da Companhia Acima é adquirir 100% das ações da empresa e retirar o mais rápido possível de circulação a marca “Aolado”. O valor da marca, registrado como um intangível no balanço da Aolado, é de R$ 550.000. Todavia, especialistas constataram que outras empresas do setor de brinquedos estariam dispostas a pagar R$ 2.500.000 pela marca “Aolado”, considerando-se esse, portanto, o valor justo para o referido ativo.

Caso a operação ocorra, o Balanço Patrimonial da Companhia Acima

Caso a operação ocorra, o Balanço Patrimonial da Companhia Acima

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396810

Contabilidade Geral

A Companhia Revender vendeu um serviço de instalação elétrica à empresa Sem Luz. Para a execução do serviço, a Revender contratou a empresa Azarada para prestar o serviço. Durante a prestação de serviço, por descuido dos funcionários da Azarada, houve um curto circuito, ocasionando um incêndio no prédio da Sem Luz. Devido ao ocorrido, a Sem Luz entrou com um processo judicial indenizatório cobrando o valor de $ 200.000 por danos materiais contra a Revender. Por sua vez, a Revender entrou com um processo no mesmo valor contra a Azarada.

O advogado da Revender informou que o processo movido pela Sem Luz é uma contingência com perda provável de $ 100.000. Quanto ao processo judicial contra a Azarada, segundo a avaliação do advogado, é possível que a integralidade da indenização seja recebida pela Revender.

Considerando o caso acima, o registro na contabilidade da Revender é

O advogado da Revender informou que o processo movido pela Sem Luz é uma contingência com perda provável de $ 100.000. Quanto ao processo judicial contra a Azarada, segundo a avaliação do advogado, é possível que a integralidade da indenização seja recebida pela Revender.

Considerando o caso acima, o registro na contabilidade da Revender é

Q395106

Contabilidade Geral

A estimativa a pagar de fatos contábeis já ocorridos, cujos valores não são totalmente conhecidos, que proporciona incremento de exigibilidade com conseqüente redução no patrimônio líquido, denomina-se

Q395105

Contabilidade Geral

As diferenças no valor de ativos e passivos avaliados a preço de mercado nas reorganizações societárias são registradas como

Q394592

Contabilidade Geral

Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis. Os passivos são reconhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que seriam necessários para liquidar a obrigação na data ou no período das demonstrações contábeis.

O texto refere-se à definição do:

O texto refere-se à definição do:

Q394078

Contabilidade Geral

Em 31/12, o balanço patrimonial da Empresa de Serviços Ltda. apresentava as seguintes contas e respectivos saldos:

(valores em R$)

Impostos a Recuperar.................................560

Móveis e Utensílios................................ 5.000

Caixa.......................................................... 500

Bancos c/Movimento.............................. 2.000

Fornecedores........................................... 4.000

Estoque................................................... 3.000

Lucros Acumulados....................................700

Reserva de Lucros..................................... 160

Empréstimos Bancários.......................... 4.000

Clientes.................................................. 3.000

Salários a Pagar...........................................400

Como pode ser observado, foi omitida a conta Capital Social, que, com base nas informações dadas, deveria ter apresentado o seguinte valor:

(valores em R$)

Impostos a Recuperar.................................560

Móveis e Utensílios................................ 5.000

Caixa.......................................................... 500

Bancos c/Movimento.............................. 2.000

Fornecedores........................................... 4.000

Estoque................................................... 3.000

Lucros Acumulados....................................700

Reserva de Lucros..................................... 160

Empréstimos Bancários.......................... 4.000

Clientes.................................................. 3.000

Salários a Pagar...........................................400

Como pode ser observado, foi omitida a conta Capital Social, que, com base nas informações dadas, deveria ter apresentado o seguinte valor:

Q394077

Contabilidade Geral

Determinada empresa comercial adquiriu, em 01/01/2004, um bem imobilizado, isento de impostos por R$ 10.000. Foi estimada uma vida útil de oito anos, com valor residual de R$ 2.000. Posteriormente, a empresa vendeu esse bem, em 02/ 01/2010, por R$ 3.000. Sabendo-se que o bem imobilizado foi colocado em uso na mesma data de sua aquisição, o resultado dessa operação correspondeu à seguinte situação:

Q394075

Contabilidade Geral

Em 31de dezembro, o Razão de determinada sociedade comercial apresentava as seguintes contas:

Títulos R$

Móveis e Utensílios 25.000

Capital Social 43.000

Adiantamento a Fornecedores 1.500

Contas a Pagar 60.000

Clientes - CP 45.000

Adiantamento de Clientes - CP 3.000

Mercadorias 30.000

Reserva Legal 3.500

Realizável a Longo Prazo 3.000

Banco c/Movimento 1.500

Depreciação Acumulada 3.000

Marcas e Patentes 1.500

Participação em Coligadas 5.000

Sabendo-se que todos os ajustes já foram realizados, pode-se afirmar que, no balanço patrimonial elaborado, o valor do ativo não circulante era igual a:

Títulos R$

Móveis e Utensílios 25.000

Capital Social 43.000

Adiantamento a Fornecedores 1.500

Contas a Pagar 60.000

Clientes - CP 45.000

Adiantamento de Clientes - CP 3.000

Mercadorias 30.000

Reserva Legal 3.500

Realizável a Longo Prazo 3.000

Banco c/Movimento 1.500

Depreciação Acumulada 3.000

Marcas e Patentes 1.500

Participação em Coligadas 5.000

Sabendo-se que todos os ajustes já foram realizados, pode-se afirmar que, no balanço patrimonial elaborado, o valor do ativo não circulante era igual a:

Q394073

Contabilidade Geral

Uma determinada empresa realizou, no mês de abril, as seguintes operações com mercadorias para revenda:

Dia 5: compra de 2.000 unidades a R$ 2,60 cada uma

Dia 15: venda de 2.500 unidades a R$ 4,00 cada uma

Dia 26: compra de 1.200 unidades a R$ 2,80 cada uma

Dia 30: venda de 1.500 unidades a R$ 4,00 cada uma

Sabendo-se que no início do mês a empresa possuía em estoque 1.500 unidades, a R$ 2,40 cada uma e que o método adotado de avaliação do estoque é o PEPS, o Resultado com Mercadorias no referido mês foi igual a:

Dia 5: compra de 2.000 unidades a R$ 2,60 cada uma

Dia 15: venda de 2.500 unidades a R$ 4,00 cada uma

Dia 26: compra de 1.200 unidades a R$ 2,80 cada uma

Dia 30: venda de 1.500 unidades a R$ 4,00 cada uma

Sabendo-se que no início do mês a empresa possuía em estoque 1.500 unidades, a R$ 2,40 cada uma e que o método adotado de avaliação do estoque é o PEPS, o Resultado com Mercadorias no referido mês foi igual a:

Q393219

Contabilidade Geral

Qual o valor, em reais, da reserva legal a ser calculado sobre o lucro do exercício de 2013, considerando as seguintes informações:

• o capital social da empresa é de R$ 300.000,00 em 31 de dezembro de 2013;

• o lucro líquido do exercício findo em 31 de dezembro de 2013 foi de R$ 250.000,00;

• a reserva legal constituída até 31 de dezembro de 2012 é de R$ 54.000,00.

• o capital social da empresa é de R$ 300.000,00 em 31 de dezembro de 2013;

• o lucro líquido do exercício findo em 31 de dezembro de 2013 foi de R$ 250.000,00;

• a reserva legal constituída até 31 de dezembro de 2012 é de R$ 54.000,00.