Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386119

Contabilidade Geral

Considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis referentes aos estoques e imobilizados, assinale a opção correta.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386117

Contabilidade Geral

Em determinadas situações, ativos e passivos devem ser mensurados a valor justo, ou seja, pelo preço que seria recebido pela venda de um ativo, ou que seria pago pela transferência de um passivo, em uma transação não forçada entre participantes do mercado na data da mensuração. Com relação a esse assunto, assinale a opção correta, com base no Pronunciamento Técnico CPC 46 — mensuração do valor justo.

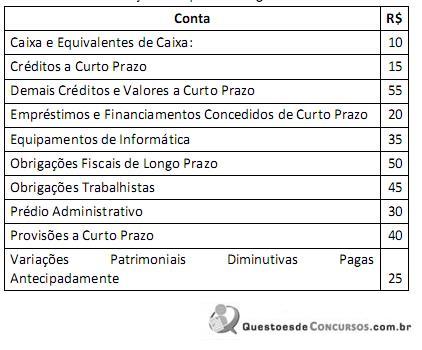

Q385896

Contabilidade Geral

Considere as informações do quadro a seguir:

O valor total do Ativo é:

O valor total do Ativo é:

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

INSTITUTO AOCP - 2014 - UFGD - Assistente Administrativo |

Q385827

Contabilidade Geral

De acordo com a equação patrimonial, o Patrimônio Líquido representa a diferença entre o Ativo Total e o Passivo. A seguir, são apresentadas três situações de composição patrimonial. Avalie as três situações e assinale a alternativa que apresenta a sequência correta das situações de composições patrimoniais apresentadas.

I. Ativo circulante = R$ 300,00; Passivo circulante = R$ R$ 400,00; Imobilizado = R$ 800,00; Obrigações para com terceiros = R$ 200,00.

II. Ativo circulante = R$ 400,00; Passivo circulante = R$ 300,00; Outros bens = R$ 800,00; Empréstimos bancários = R$ 900,00.

III. Ativo circulante = R$ 100,00; Passivo circulante = R$ 100,00; Demais direitos = R$ 1.400,00; Passivo não circulante = R$ 1.800,00.

I. Ativo circulante = R$ 300,00; Passivo circulante = R$ R$ 400,00; Imobilizado = R$ 800,00; Obrigações para com terceiros = R$ 200,00.

II. Ativo circulante = R$ 400,00; Passivo circulante = R$ 300,00; Outros bens = R$ 800,00; Empréstimos bancários = R$ 900,00.

III. Ativo circulante = R$ 100,00; Passivo circulante = R$ 100,00; Demais direitos = R$ 1.400,00; Passivo não circulante = R$ 1.800,00.

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Técnico do Ministério Público |

Q383539

Contabilidade Geral

A demonstração contábil destinada a evidenciar, quantitativa e qualitativamente, numa determinada data, o patrimônio e a composição do patrimônio líquido da entidade é:

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Técnico do Ministério Público |

Q383538

Contabilidade Geral

Capital social é uma conta que no Balanço Patrimonial faz parte do:

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Técnico do Ministério Público |

Q383536

Contabilidade Geral

Identifque abaixo as afrmativas verdadeiras ( V ) e as falsas ( F ) sobre o princípio do registro pelo valor original.

( ) Os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis, e a atualização monetária representa nova avaliação.

( ) Os componentes do patrimônio devem ser registrados pelos valores do câmbio monetário original, ou seja, da moeda do mundo exterior, se for o caso.

( ) Uma vez integrado no patrimônio, o bem, direito ou obrigação não poderão ter alterados seus valores intrínsecos.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

( ) Os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis, e a atualização monetária representa nova avaliação.

( ) Os componentes do patrimônio devem ser registrados pelos valores do câmbio monetário original, ou seja, da moeda do mundo exterior, se for o caso.

( ) Uma vez integrado no patrimônio, o bem, direito ou obrigação não poderão ter alterados seus valores intrínsecos.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Técnico do Ministério Público |

Q383505

Contabilidade Geral

O conceito de “Custo das mercadorias vendidas” é:

Q383344

Contabilidade Geral

Texto associado

No dia 10 de fevereiro de 2014, uma determinada empresa apresentou os seguintes saldos patrimoniais do Ativo e Passivo Circulantes:,

No dia 15 de fevereiro, vendeu todo seu estoque de mercadorias pelo valor de R$ 12.000,00. Sabendo-se que a empresa trabalha com o método do Inventário Permanente e que o recebimento foi de 50% à vista e o restante em 30 dias, qual será o valor do Ativo Circulante da empresa após a operação?

Q382315

Contabilidade Geral

Quanto às debêntures, está correta a seguinte afirmação:

Q382311

Contabilidade Geral

Denomina-se amortização de ações a operação pela qual a companhia distribui ao acionista, por suas ações, a quantia que lhe poderia caber em caso de liquidação da sociedade, sendo correto afirmar que essa amortização pode ser

Q382310

Contabilidade Geral

A diferença existente entre o custo pelo qual está reconhecido um ativo imobilizado deduzido de seu valor residual denomina-se

Q382309

Contabilidade Geral

São reservas de lucros nos termos da Contabilidade Societária:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380305

Contabilidade Geral

No tratamento contábil das contas de Reservas, são classificadas como Reservas de Lucros as:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380304

Contabilidade Geral

A Cia. Solimões Industrial adquire um terreno por R$2.000.000 nas proximidades de suas instalações, para valorização.Na tomada de decisão pelo negócio,foi considerada a oportunidade das condições negociadas, o início de obras governamentais nas proximidades para ampliação da malha rodoviária e a construção de um entreposto de produtos agrícolas e a consequente valorização de imóveis naquela região.

Ao registrar a aquisição desse imóvel, a empresa deve classificar esse bem como Ativo:

Ao registrar a aquisição desse imóvel, a empresa deve classificar esse bem como Ativo:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380303

Contabilidade Geral

Texto associado

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nos dados fornecidos, pode-se afirmar que:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380302

Contabilidade Geral

Texto associado

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

O Valor das Participações dos Debenturistas nos Lucros da Sociedade é:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380301

Contabilidade Geral

Texto associado

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

O valor distribuído a título de dividendo é:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380299

Contabilidade Geral

Texto associado

A Cia. XYZ, em 01/03/2012, apresenta ao Banco Valioso o fuxo de duplicatas a seguir:

Na ocasião, contrata uma operação de desconto a uma taxa mensal de 8% ao mês (juros simples) além de taxas administrativas de R$5.000 cobradas pela instituição fnanciadora.

Na ocasião, contrata uma operação de desconto a uma taxa mensal de 8% ao mês (juros simples) além de taxas administrativas de R$5.000 cobradas pela instituição fnanciadora.

De acordo com as normas contábeis atualizadas, os juros cobrados sobre a operação de desconto devem ser:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380298

Contabilidade Geral

Texto associado

A Cia. XYZ, em 01/03/2012, apresenta ao Banco Valioso o fuxo de duplicatas a seguir:

Na ocasião, contrata uma operação de desconto a uma taxa mensal de 8% ao mês (juros simples) além de taxas administrativas de R$5.000 cobradas pela instituição fnanciadora.

Na ocasião, contrata uma operação de desconto a uma taxa mensal de 8% ao mês (juros simples) além de taxas administrativas de R$5.000 cobradas pela instituição fnanciadora.

Em 16/04/2012 o Banco Valioso comunica à Cia. XYZ que a duplicata (D1) não foi quitada pelo cliente. No aviso de cobrança bancária, enviado para a empresa,o banco informa que lançou na conta corrente da empresa R$1.505.500, relativos ao valor do título em atraso e a juros adicionais e comissão de permanência no valor de R$5.500.Nesse caso, a empresa deve registrar em sua contabilidade: