Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Q393216

Contabilidade Geral

As premissas de que a entidade tem uma obrigação, legal ou não formalizada, presente como consequência de um evento passado; que seja provável uma saída de recursos para liquidar tal obrigação; e que pode ser feita estimativa confiável do montante da obrigação, referem-se a:

Q393211

Contabilidade Geral

Uma empresa industrial adquiriu, em dezembro de 2013, um equipamento para uso nas suas operações, portanto, para seu ativo imobilizado. Esse equipamento foi financiado pelo Banco Nacional de Desenvolvimento Econômico e Social – BNDES, no valor de R$ 3.600.000,00. Uma vez que o financiamento será pago em 48 parcelas iguais e mensais, sendo a primeira parcela com vencimento em janeiro de 2014, o valor a ser classificado no Passivo Circulante em 31 de dezembro de 2013, será:

Q393210

Contabilidade Geral

De acordo com a equação fundamental do patrimônio, uma entidade ao ter o aumento da situação líquida positiva, ou a diminuição da situação líquida negativa, tal entidade terá:

Q393209

Contabilidade Geral

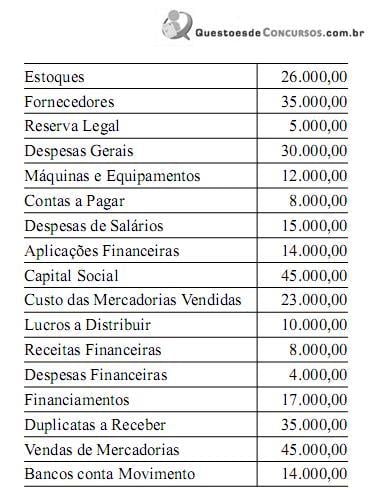

Assinale a alternativa que indica o valor do Patrimônio Líquido da empresa Acerta Quase Tudo S/A, em 31 de dezembro de 2013, após o encerramento do exercício, conforme balancete a seguir demonstrado:

Q393208

Contabilidade Geral

Analise as afirmações apresentadas a seguir, classificando- as como verdadeira (V) ou falsa (F).

O benefício econômico futuro incorporado a um ativo é o seu potencial em contribuir, direta ou indiretamente, para o fluxo de caixa ou equivalentes de caixa para a entidade. Tal potencial pode ser produtivo, quando o recurso for parte integrante das atividades operacionais da entidade. Isto posto, os benefícios econômicos futuros incorporados a um ativo podem fluir para a entidade de diversas maneiras. Por exemplo, o ativo pode ser:

( ) usado isoladamente ou em conjunto com outros ativos na produção de bens ou na prestação de serviços a serem vendidos pela entidade;

( ) trocado por outros ativos;

( ) usado para liquidar um passivo;

( ) distribuído aos proprietários da entidade.

Assinale a alternativa que apresenta a classificação correta, de cima para baixo.

O benefício econômico futuro incorporado a um ativo é o seu potencial em contribuir, direta ou indiretamente, para o fluxo de caixa ou equivalentes de caixa para a entidade. Tal potencial pode ser produtivo, quando o recurso for parte integrante das atividades operacionais da entidade. Isto posto, os benefícios econômicos futuros incorporados a um ativo podem fluir para a entidade de diversas maneiras. Por exemplo, o ativo pode ser:

( ) usado isoladamente ou em conjunto com outros ativos na produção de bens ou na prestação de serviços a serem vendidos pela entidade;

( ) trocado por outros ativos;

( ) usado para liquidar um passivo;

( ) distribuído aos proprietários da entidade.

Assinale a alternativa que apresenta a classificação correta, de cima para baixo.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392784

Contabilidade Geral

Com relação às contas, aos métodos e às operações contábeis, julgue os itens seguintes.

O saldo do estoque de mercadoria apurado pelo método da média ponderada móvel deve ser inferior ao apurado pelo método primeiro a entrar, primeiro a sair (PEPS) e superior ao apurado pelo método último a entrar, primeiro a sair (UEPS).

O saldo do estoque de mercadoria apurado pelo método da média ponderada móvel deve ser inferior ao apurado pelo método primeiro a entrar, primeiro a sair (PEPS) e superior ao apurado pelo método último a entrar, primeiro a sair (UEPS).

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392468

Contabilidade Geral

A companhia Comercial S apresentou as seguintes informações sobre a movimentação de mercadorias, num determinado exercício social:

Compra de mercadorias 1.000.000,00

ICMS sobre as compras 180.000,00

Venda de mercadorias 1.500.000,00

ICMS sobre as vendas 270.000,00

Abatimentos sobre as vendas 40.000,00

Estoque final de mercadorias 120.000,00

Consideradas somente as informações recebidas, as normas vigentes e a legislação societária para a elaboração da Demonstração do Resultado do Exercício, o total das deduções da receita bruta, evidenciado na demonstração desse resultado do exercício da Comercial S, em reais, é

Compra de mercadorias 1.000.000,00

ICMS sobre as compras 180.000,00

Venda de mercadorias 1.500.000,00

ICMS sobre as vendas 270.000,00

Abatimentos sobre as vendas 40.000,00

Estoque final de mercadorias 120.000,00

Consideradas somente as informações recebidas, as normas vigentes e a legislação societária para a elaboração da Demonstração do Resultado do Exercício, o total das deduções da receita bruta, evidenciado na demonstração desse resultado do exercício da Comercial S, em reais, é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392457

Contabilidade Geral

A empresa comercial Q, que compra e vende máquinas e equipamentos, comprou a prazo uma máquina para revenda, conforme nota fiscal da empresa vendedora, apresentada a seguir:

Considerando-se exclusivamente as informações da nota fiscal e as normas contábeis vigentes, o lançamento dessa operação, em reais, feito pela empresa comercial Q, desconsiderando-se data e histórico, é o seguinte:

Considerando-se exclusivamente as informações da nota fiscal e as normas contábeis vigentes, o lançamento dessa operação, em reais, feito pela empresa comercial Q, desconsiderando-se data e histórico, é o seguinte:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392455

Contabilidade Geral

O valor do capital de terceiros de curto prazo dessa empresa comercial, depois de elaborado o balanço patrimonial, em reais, é de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392454

Contabilidade Geral

Elaborado o Balanço Patrimonial, de acordo com as determinações da Lei Societária e considerando exclusivamente as informações apresentadas, o valor do Patrimônio Líquido dessa empresa comercial, em reais, é de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392450

Contabilidade Geral

A companhia Comercial Q, sem capital social autorizado, fez o seguinte lançamento no seu Livro Diário.

Rio de Janeiro, 10 de novembro de 2011

CAPITAL SOCIAL A INTEGRALIZAR (REALIZAR)

a CAPITAL SOCIAL

Desconsiderando-se os elementos histórico e valor, o lançamento apresentado pela Comercial Q, indica o registro contábil do fato contábil da(o)

Rio de Janeiro, 10 de novembro de 2011

CAPITAL SOCIAL A INTEGRALIZAR (REALIZAR)

a CAPITAL SOCIAL

Desconsiderando-se os elementos histórico e valor, o lançamento apresentado pela Comercial Q, indica o registro contábil do fato contábil da(o)

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392449

Contabilidade Geral

De forma simples e objetiva, o patrimônio, sob o enfoque contábil, é definido como o conjunto de bens, direitos e obrigações.

Nesse contexto, os bens, quanto à sua natureza, são classificados em bens

Nesse contexto, os bens, quanto à sua natureza, são classificados em bens

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391926

Contabilidade Geral

Uma empresa, tributada pelo lucro real, utiliza o incentivo fiscal do Programa de Alimentação do Trabalhador (PAT) ao qual aderiu, atendendo a todos os trâmites impostos pela legislação pertinente, firmando convênio com uma empresa fornecedora de alimentação coletiva, utilizando-se das prerrogativas legais para tal.

Nesse contexto, a participação financeira global dos trabalhadores dessa empresa no custeio das suas refeições, no PAT, fica limitada a um percentual, incidente sobre o custo direto da refeição, máximo de:

Nesse contexto, a participação financeira global dos trabalhadores dessa empresa no custeio das suas refeições, no PAT, fica limitada a um percentual, incidente sobre o custo direto da refeição, máximo de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391922

Contabilidade Geral

Uma indústria adquiriu uma máquina, com vida útil estimada em 10 anos, pelo valor de R$ 100.000,00, com direito a um incentivo fiscal, para efeitos de imposto de renda, igual a 1,5 vezes o valor da depreciação normal apurada pelo método das quotas constantes.

Considerando-se exclusivamente as informações recebidas, as normas fiscais relativas à depreciação acelerada incentivada e à alíquota de 15% para o imposto de renda, o valor do imposto de renda diferido acumulado, ao final do 4º ano de uso do equipamento, em reais, é de:

Considerando-se exclusivamente as informações recebidas, as normas fiscais relativas à depreciação acelerada incentivada e à alíquota de 15% para o imposto de renda, o valor do imposto de renda diferido acumulado, ao final do 4º ano de uso do equipamento, em reais, é de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391912

Contabilidade Geral

No Balanço Patrimonial, de acordo com os termos da legislação societária em vigor, as contas serão classificadas segundo os elementos do patrimônio e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

Nesse contexto, no Ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

Nesse contexto, no Ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

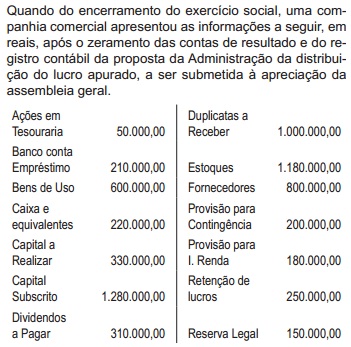

Q391900

Contabilidade Geral

Considerando-se as determinações da legislação societária e das normas contábeis vigentes bem como, exclusivamente, as informações apresentadas, o capital próprio da companhia B, depois de elaborado o Balanço/2012, em reais, é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391898

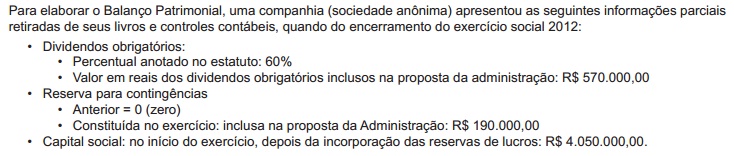

Contabilidade Geral

Para elaborar o Balanço Patrimonial, uma companhia (sociedade anônima) apresentou as seguintes informações parciais retiradas de seus livros e controles contábeis, quando do encerramento do exercício social 2012:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00 • Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se exclusivamente as informações apresentadas pela companhia e os termos da Lei societária vigente, o valor da Reserva Legal, constituída no exercício, em reais, é de:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00 • Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se exclusivamente as informações apresentadas pela companhia e os termos da Lei societária vigente, o valor da Reserva Legal, constituída no exercício, em reais, é de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391896

Contabilidade Geral

Uma indústria adquiriu uma patente de invenção para um novo item de sua linha de produtos, nas seguintes condições:

• Valor pago: 600.000,00

• 1990: Início da contagem do prazo de 20 anos da proteção do privilégio dessa patente de inovação

• 2005: ano da aquisição dessa patente de invenção (15 anos decorridos)

Considerando-se exclusivamente as informações recebidas e os procedimentos técnicos cabíveis, o valor anual da amortização desse processo, em reais, é :

• Valor pago: 600.000,00

• 1990: Início da contagem do prazo de 20 anos da proteção do privilégio dessa patente de inovação

• 2005: ano da aquisição dessa patente de invenção (15 anos decorridos)

Considerando-se exclusivamente as informações recebidas e os procedimentos técnicos cabíveis, o valor anual da amortização desse processo, em reais, é :

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391895

Contabilidade Geral

Uma companhia apresentou as seguintes informações referentes a um determinado equipamento, no encerramento do balanço, antes do cálculo da respectiva depreciação anual:

Ativo Imobilizado

Equipamento 440.000,00

(-) Depreciação Acumulada 132.000,00

Informações adicionais, exclusivas do equipamento acima:

• Vida útil estimada para o equipamento: 10 anos

• Valor estimado para sua revenda, ao final da vida útil: R$ 110.000,00

• Utilização em turno único

• Critério de depreciação: método das quotas constantes

Considerando-se, exclusivamente, as informações recebidas e as normas contábeis vigentes relativas ao imobilizado, devidamente atendidas pela Companhia, o valor da depreciação anual desse equipamento, em reais, é de:

Ativo Imobilizado

Equipamento 440.000,00

(-) Depreciação Acumulada 132.000,00

Informações adicionais, exclusivas do equipamento acima:

• Vida útil estimada para o equipamento: 10 anos

• Valor estimado para sua revenda, ao final da vida útil: R$ 110.000,00

• Utilização em turno único

• Critério de depreciação: método das quotas constantes

Considerando-se, exclusivamente, as informações recebidas e as normas contábeis vigentes relativas ao imobilizado, devidamente atendidas pela Companhia, o valor da depreciação anual desse equipamento, em reais, é de:

Q390758

Contabilidade Geral

Texto associado

No que se refere às demonstrações contábeis e a seus componentes, julgue os itens que se seguem.

A sociedade anônima deve realizar periodicamente teste de recuperabilidade dos itens do imobilizado, do intangível e dos investimentos, para o registro de eventuais ganhos ou perdas desses ativos.