Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414713

Contabilidade Geral

Texto associado

Responda a questão com base nos demonstrativos financeiros da Cia. Floripana de Metalurgia S/A. Valores em milhares de R$.

O estoque final de 2013 da Cia. Floripana de Metalurgia S/A representa quanto, em percentual, das compras do período?

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414712

Contabilidade Geral

Texto associado

Responda a questão com base nos demonstrativos financeiros da Cia. Floripana de Metalurgia S/A. Valores em milhares de R$.

Os acionistas da Cia. Floripana de Metalurgia S/A solicitam que a empresa estude a possibilidade de efetuar o pagamento dos dividendos como juros sobre o capital próprio (JSCP), em função do beneficio fiscal para alguns acionistas.

Qual seria o valor a ser pago como rubrica de juros sobre o capital próprio se a empresa resolvesse atender à solicitação dos acionistas, mas não alterando o lucro do período?

Não há restrição legal para o cálculo dos JSCP.

Qual seria o valor a ser pago como rubrica de juros sobre o capital próprio se a empresa resolvesse atender à solicitação dos acionistas, mas não alterando o lucro do período?

Não há restrição legal para o cálculo dos JSCP.

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414711

Contabilidade Geral

Texto associado

Responda a questão com base nos demonstrativos financeiros da Cia. Floripana de Metalurgia S/A. Valores em milhares de R$.

Sabendo-se que todos os valores do passivo circulante de 31/12/2012 da Cia. Floripana de Metalurgia S/A foram pagos integralmente antes da obtenção dos novos empréstimos em 2013 e que os juros pagos foram calculados sobre os empréstimos de curto prazo, assinale a alternativa que identifica a taxa real de juros paga, incluído o beneficio fiscal.

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414708

Contabilidade Geral

Texto associado

Responda a questão com base nos demonstrativos financeiros da Cia. Floripana de Metalurgia S/A. Valores em milhares de R$.

Assinale a alternativa que melhor identifique as mutações do P.L. da Cia. Floripana de Metalurgia S/A de 2012 para 2013

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414704

Contabilidade Geral

Texto associado

Analise as contas e seus respectivos saldos a seguir.

Assinale a alternativa que apresenta o total do passivo exigível com base nas contas e nos saldos apresentados:

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414703

Contabilidade Geral

Texto associado

Analise as contas e seus respectivos saldos a seguir.

Assinale a alternativa que apresenta o total do ativo com base nas contas e nos saldos apresentados:

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414702

Contabilidade Geral

Assinale a alternativa que apresenta o lançamento da obrigação dos sócios em pagar o capital social subscrito da Empresa Bem Novinha S.A.:

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414701

Contabilidade Geral

Assinale a alternativa que apresenta o saldo do Ativo e Passivo com a subscrição de Capital Social da Empresa Bem Novinha S.A., respectivamente:

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414697

Contabilidade Geral

Assinale a alternativa que não apresenta uma forma possível de representação da equação do patrimônio ou situação líquida às técnicas aplicadas em ciências contábeis.

Ano: 2014

Banca:

IBFC

Órgão:

TRE-AM

Prova:

IBFC - 2014 - TRE-AM - Analista Judiciário - Contabilidade |

Q412282

Contabilidade Geral

Depreciação é um método utilizado para cálculo do valor de um bem tangível. Sabendo que determinado Bem imobilizado a seu custo histórico possui valor de $60.000,00 e uma vida útil de 10 anos, o valor do saldo contabilizado no ativo após 06 (seis) anos de uso é de:

Ano: 2014

Banca:

IBFC

Órgão:

TRE-AM

Prova:

IBFC - 2014 - TRE-AM - Analista Judiciário - Contabilidade |

Q412279

Contabilidade Geral

Texto associado

A Demonstração das Mutações do Patrimônio Líquido é um relatório contábil que visa evidenciar as variações ocorridas em todas as contas que compõem o Patrimônio Líquido em um determinado período. Analise a DMPL de uma Cia de Capital Aberto, abaixo,t e responda as questões 54 e 55.

Assinale a alternativa incorreta:

Ano: 2014

Banca:

IBFC

Órgão:

TRE-AM

Prova:

IBFC - 2014 - TRE-AM - Analista Judiciário - Contabilidade |

Q412267

Contabilidade Geral

Tratando dos tributos, analise as afirmativas abaixo, dê valores Verdadeiro (V) ou Falso (F) e assinale a alternativa que apresenta a sequencia correta de cima para baixo.

( )São contribuintes da COFINS sobre Faturamento as pessoas jurídicas de direito privado, inclusive as pessoas a elas equiparadas pela legislação do imposto de renda, exceto as microempresas e as empresas de pequeno porte optantes pelo regime do Simples.

( )A legislação tributária trata da contribuição do PIS juntamente ao Programa de Formação do Patrimônio do Servidor Público (PASEP).

( ) O PIS e a COFINS são duas modalidades de tributos que as empresas em geral devem recolher mensalmente ao Governo Federal.

( )A conta ISS a recolher pertence ao passivo circulante e representa a obrigação que a empresa tem para recolher o referido tributo, à administração municipal, no mês seguinte ao da ocorrência do seu fato gerador.

( )São contribuintes da COFINS sobre Faturamento as pessoas jurídicas de direito privado, inclusive as pessoas a elas equiparadas pela legislação do imposto de renda, exceto as microempresas e as empresas de pequeno porte optantes pelo regime do Simples.

( )A legislação tributária trata da contribuição do PIS juntamente ao Programa de Formação do Patrimônio do Servidor Público (PASEP).

( ) O PIS e a COFINS são duas modalidades de tributos que as empresas em geral devem recolher mensalmente ao Governo Federal.

( )A conta ISS a recolher pertence ao passivo circulante e representa a obrigação que a empresa tem para recolher o referido tributo, à administração municipal, no mês seguinte ao da ocorrência do seu fato gerador.

Q409425

Contabilidade Geral

O Balanço Patrimonial de um ente contábil evidenciou uma redução do Ativo Total entre os exercícios 20X0 e 20X1. Com base nessa informação, é correto afirmar, com absoluta certeza, que

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409339

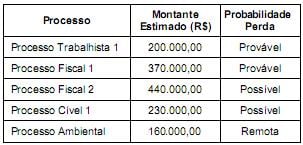

Contabilidade Geral

A empresa Só Problemas S.A. está respondendo a diversos processos em diversas áreas. Para o fechamento do Balanço Patrimonial em 31/12/2013 a contabilidade obteve as seguintes informações de uma consultoria jurídica especializada:

Com base nas informações constantes do quadro anterior, o valor a ser contabilizado como Provisão no passivo em 2013, em reais, é de

Com base nas informações constantes do quadro anterior, o valor a ser contabilizado como Provisão no passivo em 2013, em reais, é de

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409338

Contabilidade Geral

Em 31/12/2010 uma empresa adquiriu uma máquina por R$ 3.000.000,00, pagando à vista. Naquela data a vida útil econômica estimada para a máquina foi 9 anos e o valor residual esperado no final da vida útil econômica era R$ 300.000,00. Em 31/08/2013, a empresa vendeu a tal máquina por R$ 2.000.000,00 à vista. Com base nas informações acima e sabendo-se que a empresa calcula a despesa de depreciação pelo método das quotas constantes, o resultado obtido com a venda da máquina, evidenciado na Demonstração de Resultados de 2013 foi, em reais,

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

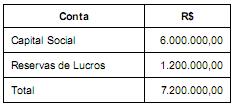

Q409337

Contabilidade Geral

As contas do Patrimônio Líquido da Empresa JotaEme S.A. apresentavam, em 31/12/2012, os seguintes saldos:

No ano de 2013 a empresa emitiu 1.000.000 de novas ações com o objetivo de aumentar o Capital Social e, para isto, colocou todas as ações ao valor unitário de R$ 2,00. Para a emissão das novas ações a empresa incorreu em custos no valor total de R$ 200.000,00. Em função das condições de mercado e da expectativa dos compradores as ações foram negociadas pelo valor unitário de R$ 3,60. Adicionalmente a empresa apurou no ano de 2013 um lucro líquido de R$ 400.000,00 que foi distribuído da seguinte forma:

Reserva Legal: 5% do Lucro Líquido.

Reserva para expansão: 10% do Lucro Líquido.

Dividendos mínimos obrigatórios: 20% do Lucro Líquido.

Os valores do Capital Social e do total do Patrimônio Líquido da empresa em 31/12/2013, após a consideração de todos os eventos anteriores são, respectivamente, em reais,

No ano de 2013 a empresa emitiu 1.000.000 de novas ações com o objetivo de aumentar o Capital Social e, para isto, colocou todas as ações ao valor unitário de R$ 2,00. Para a emissão das novas ações a empresa incorreu em custos no valor total de R$ 200.000,00. Em função das condições de mercado e da expectativa dos compradores as ações foram negociadas pelo valor unitário de R$ 3,60. Adicionalmente a empresa apurou no ano de 2013 um lucro líquido de R$ 400.000,00 que foi distribuído da seguinte forma:

Reserva Legal: 5% do Lucro Líquido.

Reserva para expansão: 10% do Lucro Líquido.

Dividendos mínimos obrigatórios: 20% do Lucro Líquido.

Os valores do Capital Social e do total do Patrimônio Líquido da empresa em 31/12/2013, após a consideração de todos os eventos anteriores são, respectivamente, em reais,

Q409334

Contabilidade Geral

O patrimônio de uma empresa é formado por bens, direitos e obrigações. Em relação ao tema patrimônio, assinale a alternativa correta.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Administração Geral |

Q408212

Contabilidade Geral

O valor de um determinado equipamento hoje é de R$ 100.000,00. Em cinco anos, seu valor será de R$ 90.000,00.

Supondo-se a depreciação linear, a taxa de depreciação desse equipamento é de

Supondo-se a depreciação linear, a taxa de depreciação desse equipamento é de

Q404571

Contabilidade Geral

Assinale V, para verdadeiro, e F, para falso, nos itens a seguir ao enunciado.

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

Q404551

Contabilidade Geral

A pessoa jurídica que tiver parte ou todo o seu patrimônio absorvido em virtude de incorporação, fusão ou cisão, deverá levantar balanço específico na data desse evento. Neste balanço específico, essa pessoa jurídica poderá avaliar os bens e direitos