Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Q483105

Contabilidade Geral

Em relação aos critérios de avaliação e mensuração do ativo imobilizado, determinados no CPC 27 – Ativo Imobilizado, assinale a opção incorreta:

Q483104

Contabilidade Geral

De acordo com o CPC 46 – Mensuração a Valor Justo não é correto afirmar que:

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481864

Contabilidade Geral

Texto associado

Os Balancetes de Verificação da Cia. Forte apresentavam, no período 2009/2010, os saldos a seguir (Valores em reais):

A empresa forneceu, ainda, as informações complementares abaixo:

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

O total de compras de estoques efetuadas no exercício de 2010 foi

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481862

Contabilidade Geral

Texto associado

Os Balancetes de Verificação da Cia. Forte apresentavam, no período 2009/2010, os saldos a seguir (Valores em reais):

A empresa forneceu, ainda, as informações complementares abaixo:

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

Em 2010, o total do Passivo Circulante era de

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481860

Contabilidade Geral

Texto associado

Os Balancetes de Verificação da Cia. Forte apresentavam, no período 2009/2010, os saldos a seguir (Valores em reais):

A empresa forneceu, ainda, as informações complementares abaixo:

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

O valor do Ativo Total em 2010 era de

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481858

Contabilidade Geral

A base de mensuração pela qual os passivos são reconhecidos, pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera seriam necessários para liquidar a obrigação, na data do balanço, é denominada

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481857

Contabilidade Geral

A Cia. do Norte importou um novo equipamento fabril que quando em funcionamento aumentará sua produção em 40%, permitindo a ampliação do seu mercado de atuação. Na ocasião, a empresa incorreu nos seguintes gastos e desembolsos:

Relação de Gastos Valores (R$)

Valor pago ao fornecedor do equipamento .................................................... 1.300.000,00

Impostos não recuperáveis e de importação ................................................. 200.000,00

Fretes, seguros incidentes sobre transportes do item .............................. 40.000,00

Custo de adequação e preparação para instalação ....................................... 660.000,00

Honorários de pessoal especializado utilizado

na montagem e instalação do novo equipamento........................................... 350.000,00

Custo de instalação e montagem ........................................................ 300.000,00

Gastos de instalações finais com testes de funcionamento ..............................150.000,00

Com base nos dados fornecidos, a empresa deve

Relação de Gastos Valores (R$)

Valor pago ao fornecedor do equipamento .................................................... 1.300.000,00

Impostos não recuperáveis e de importação ................................................. 200.000,00

Fretes, seguros incidentes sobre transportes do item .............................. 40.000,00

Custo de adequação e preparação para instalação ....................................... 660.000,00

Honorários de pessoal especializado utilizado

na montagem e instalação do novo equipamento........................................... 350.000,00

Custo de instalação e montagem ........................................................ 300.000,00

Gastos de instalações finais com testes de funcionamento ..............................150.000,00

Com base nos dados fornecidos, a empresa deve

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480662

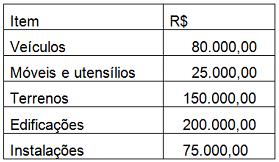

Contabilidade Geral

A Companhia Paris III S/A realiza anualmente a

depreciação do seu ativo imobilizado sempre

observando um valor residual de 15%. Em 31.12.2013

o seu ativo estava composto da seguinte forma:

Para fins de encerramento do exercício de 2013, a Companhia solicita ao contador que proceda ao cálculo e a contabilização da depreciação dos respectivos bens. Assinale a alternativa correta.

Para fins de encerramento do exercício de 2013, a Companhia solicita ao contador que proceda ao cálculo e a contabilização da depreciação dos respectivos bens. Assinale a alternativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480661

Contabilidade Geral

A Fábrica XL produz três modelos de geladeiras e dá garantia no momento da venda aos clientes. De acordo com os termos de garantia, a empresa se responsabiliza pelo custo da reparação de qualquer defeito de fabricação que se tornar evidente dentro de 12 meses a partir da data da venda. Sabe-se que, se forem detectados defeitos menores em todos os itens vendidos a empresa terá um custo de reparação de 100 mil reais e, se forem detectados defeitos maiores esse custo se elevaria para 400 mil reais. No entanto, a empresa já está há 10 anos no mercado e sua experiência tem demonstrado que 75% dos bens vendidos não apresentavam defeito algum e que os reparos menores representavam 20% e os reparos maiores apenas 5%. Com base nessa experiência, a empresa constituiu uma provisão para garantia. Assinale a alternativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480660

Contabilidade Geral

Quando uma empresa realiza vendas a prazo assume o risco referente a eventuais perdas decorrentes do não recebimento dos seus créditos e, para tanto, deve constituir a conta de Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD). Assinale a alternativa INCORRETA sobre PECLD.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

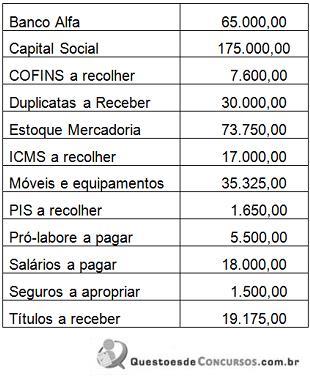

Q480659

Contabilidade Geral

A Comercial Dourados Ltda apresentava o seguinte

rol de contas e saldos contábeis:

A empresa realiza a venda de 500 unidades a R$ 100/unidade da Mercadoria “A" sendo 20% à vista e o restante a prazo. Sobre está venda incidem os seguintes tributos e alíquotas: ICMS 12%; PIS 1,65% e COFINS 7,6%. O custo da mercadoria vendida foi de R$ 16.500. Após contabilizar a operação de venda, a empresa solicita ao contador o encerramento do exercício e o levantamento do Balanço Patrimonial. Com base nos resultados encontrados, assinale a alternativa correta.

A empresa realiza a venda de 500 unidades a R$ 100/unidade da Mercadoria “A" sendo 20% à vista e o restante a prazo. Sobre está venda incidem os seguintes tributos e alíquotas: ICMS 12%; PIS 1,65% e COFINS 7,6%. O custo da mercadoria vendida foi de R$ 16.500. Após contabilizar a operação de venda, a empresa solicita ao contador o encerramento do exercício e o levantamento do Balanço Patrimonial. Com base nos resultados encontrados, assinale a alternativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

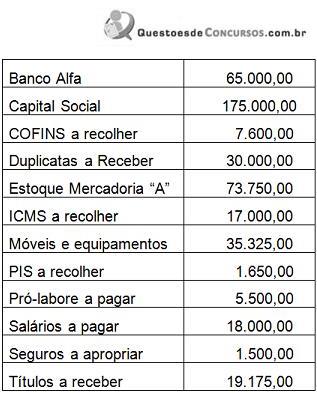

Q480658

Contabilidade Geral

A empresa Comercial Norte Ltda apresentava o

seguinte rol de contas e saldos contábeis:

A empresa adquiriu, a prazo, 110 unidades da mercadoria “A" pelo valor unitário de R$ 455,00. Trata-se de um produto industrializado adquirido para revenda sobre o qual incide a alíquota de IPI de 10%. Considere que a alíquota do ICMS é de 17%, do PIS é de 1,65% e da COFINS é de 7,6%. Considerando os saldos inicialmente apresentados, efetue a contabilização deste fato, a compensação dos impostos e assinale a alternativa correta

A empresa adquiriu, a prazo, 110 unidades da mercadoria “A" pelo valor unitário de R$ 455,00. Trata-se de um produto industrializado adquirido para revenda sobre o qual incide a alíquota de IPI de 10%. Considere que a alíquota do ICMS é de 17%, do PIS é de 1,65% e da COFINS é de 7,6%. Considerando os saldos inicialmente apresentados, efetue a contabilização deste fato, a compensação dos impostos e assinale a alternativa correta

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480657

Contabilidade Geral

A Folha de Pagamento é um documento elaborado ao final de cada mês pelas entidades que possuem empregados. Assinale o lançamento INCORRETO sobre a apropriação de salários.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480656

Contabilidade Geral

A Cia Delta S/A apresentava os seguintes saldos

em suas contas contábeis no encerramento do

exercício de 2013.

Em 02 janeiro de 2014 a Cia Delta S/A mudou seu escritório central para uma sala comercial no centro comercial Dourados. Para isso assinou um contrato de aluguel válido por 12 meses com valor mensal de R$ 1.200. A Cia Delta S/A optou por realizar o pagamento antecipado dos 12 meses de aluguel com cheque. No dia 31 de janeiro, o contador da empresa procede a apropriação de uma parcela do aluguel e elabora o novo Balanço Patrimonial. Considerando os saldos inicialmente apresentados e as operações realizadas no mês de janeiro, é correto afirmar que, em 31.01.2014,

Em 02 janeiro de 2014 a Cia Delta S/A mudou seu escritório central para uma sala comercial no centro comercial Dourados. Para isso assinou um contrato de aluguel válido por 12 meses com valor mensal de R$ 1.200. A Cia Delta S/A optou por realizar o pagamento antecipado dos 12 meses de aluguel com cheque. No dia 31 de janeiro, o contador da empresa procede a apropriação de uma parcela do aluguel e elabora o novo Balanço Patrimonial. Considerando os saldos inicialmente apresentados e as operações realizadas no mês de janeiro, é correto afirmar que, em 31.01.2014,

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480653

Contabilidade Geral

A Cia Fagundes S/A, no encerramento do exercício

de 2013, obteve as seguintes informações:

Ao levantar o Balanço Patrimonial o Contador da empresa encontrará

Ao levantar o Balanço Patrimonial o Contador da empresa encontrará

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480651

Contabilidade Geral

O Balanço Patrimonial de uma empresa decorre da equação fundamental do patrimônio. Sobre o assunto, assinale a alternativa INCORRETA.

Q479197

Contabilidade Geral

Uma indústria vendeu, a prazo, e entregou, em 2.1.2014, produtos, no montante de R$645.000,00. No dia 31.1.2014, recebeu 50% e o restante, no dia 28.2.2014.

A mesma empresa incorreu em custos de vendas e despesas no montante de R$348.000,00, dos quais 50% foram pagos à vista e o restante, no dia 13.2.2014.

Observando-se o Princípio da Competência e desconsiderando-se o ajuste a valor presente, o resultado dessa operação foi um lucro de:

A mesma empresa incorreu em custos de vendas e despesas no montante de R$348.000,00, dos quais 50% foram pagos à vista e o restante, no dia 13.2.2014.

Observando-se o Princípio da Competência e desconsiderando-se o ajuste a valor presente, o resultado dessa operação foi um lucro de:

Q479195

Contabilidade Geral

Em janeiro de 2014, uma Sociedade considerada média empresa alterou o modo de uso de alguns bens que integram o ativo imobilizado e, consequentemente, modificou o valor residual e a vida útil desses bens.

De acordo com a NBC TG 1000 Contabilidade para Pequenas e Médias Empresas, uma mudança no valor residual, no método de depreciação ou na vida útil de um bem classificado como ativo imobilizado deve ser tratada como:

De acordo com a NBC TG 1000 Contabilidade para Pequenas e Médias Empresas, uma mudança no valor residual, no método de depreciação ou na vida útil de um bem classificado como ativo imobilizado deve ser tratada como:

Q479173

Contabilidade Geral

Uma Sociedade Empresária apresentou os seguintes eventos:

Evento 1 Liquidação de uma obrigação reconhecida nas demonstrações contábeis, com a utilização de um recurso capaz de gerar benefícios futuros, também reconhecidos nas demonstrações contábeis.

Evento 2 Cessão de direito efetuada entre fornecedores da empresa.

Assinale a opção que apresenta o impacto nas demonstrações contábeis decorrente da contabilização dos eventos acima.

Evento 1 Liquidação de uma obrigação reconhecida nas demonstrações contábeis, com a utilização de um recurso capaz de gerar benefícios futuros, também reconhecidos nas demonstrações contábeis.

Evento 2 Cessão de direito efetuada entre fornecedores da empresa.

Assinale a opção que apresenta o impacto nas demonstrações contábeis decorrente da contabilização dos eventos acima.

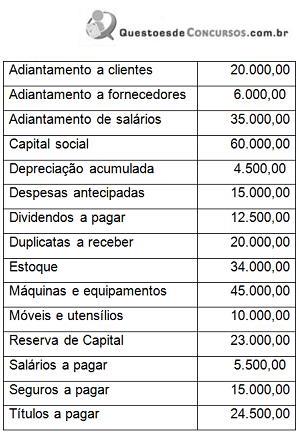

Q479167

Contabilidade Geral

Texto associado

Considere os saldos a seguir, extraídos do Balanço Patrimonial de uma Sociedade Empresária, com a omissão do saldo de Estoque de Mercadorias para Revenda.

Para efeito de fechamento da Equação Patrimonial, o valor do Estoque de Mercadorias para Revenda, na situação apresentada acima, é igual a: