Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2014

Banca:

COVEST-COPSET

Órgão:

UFPE

Prova:

COVEST-COPSET - 2014 - UFPE - Técnico em Contabilidade |

Q489764

Contabilidade Geral

O preço de emissão pode ser fixado com parte destinada à formação:

Ano: 2014

Banca:

COVEST-COPSET

Órgão:

UFPE

Prova:

COVEST-COPSET - 2014 - UFPE - Técnico em Contabilidade |

Q489760

Contabilidade Geral

De acordo com a Lei nº 6.404/76, a contribuição do subscritor que ultrapassar o valor nominal constituirá:

Ano: 2014

Banca:

COVEST-COPSET

Órgão:

UFPE

Prova:

COVEST-COPSET - 2014 - UFPE - Técnico em Contabilidade |

Q489757

Contabilidade Geral

Uma determinada entidade apresenta o Ativo de $ 3.000, um Passivo Exigível de $ 1.000 e um Patrimônio Líquido de $ 2.000. Sabendo que foi recebida uma duplicata de $ 100, com juros de 20% por atraso, assinale a alternativa correta.

Ano: 2014

Banca:

COVEST-COPSET

Órgão:

UFPE

Prova:

COVEST-COPSET - 2014 - UFPE - Técnico em Contabilidade |

Q489748

Contabilidade Geral

A composição patrimonial de uma entidade é um Ativo de $ 1.000, um Passivo Exigível de $ 600 e um Patrimônio Líquido de $ 400. Sabendo que foi pago uma parcela do empréstimo de $ 50 devidamente provisionados e juros adicionais por atraso de $ 5, assinale a alternativa correta.

Ano: 2014

Banca:

COVEST-COPSET

Órgão:

UFPE

Prova:

COVEST-COPSET - 2014 - UFPE - Técnico em Contabilidade |

Q489746

Contabilidade Geral

Para garantir uma ação na justiça, o contribuinte penhorou seu imóvel, no valor de $ 600.000. Para efeito de representação na equação patrimonial, assinale a alternativa correta.

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Prova:

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q488339

Contabilidade Geral

Uma entidade adquiriu, em 01.03.2013, uma máquina para usar em seus negócios, pelo valor de R$ 76.000,00. A entidade espera que a máquina tenha vida útil econômica de 10 anos, mas só pretende utilizá-la por 7 anos. Neste primeiro momento, é esperado que no final do 7º ano, a entidade consiga vendê-la por R$ 8.000,00.

No momento da compra, a entidade adquirente incorreu em gastos de 2.000 com frete até o estabelecimento e R$ 3.000,00 para instalação da máquina. Além disso, estima que, após os 7 anos de uso, deverá gastar R$ 4.000,00 (a valor presente) com remoção.

A depreciação da máquina no ano de 2013 foi de

No momento da compra, a entidade adquirente incorreu em gastos de 2.000 com frete até o estabelecimento e R$ 3.000,00 para instalação da máquina. Além disso, estima que, após os 7 anos de uso, deverá gastar R$ 4.000,00 (a valor presente) com remoção.

A depreciação da máquina no ano de 2013 foi de

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Prova:

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q488338

Contabilidade Geral

A Cia. F apresentava os seguintes saldos em seu balancete de

31/12/2013:

Com base nas informações acima, o Balanço Patrimonial da Cia. F irá apresentar o seguinte saldo como ativo circulante em 31/12/2013

Com base nas informações acima, o Balanço Patrimonial da Cia. F irá apresentar o seguinte saldo como ativo circulante em 31/12/2013

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Cuiabá - MT

Prova:

FGV - 2014 - Prefeitura de Cuiabá - MT - Auditor Fiscal Tributário da Receita Municipal - Prova I |

Q486872

Contabilidade Geral

Em 01/01/2013, uma empresa apresentava os seguintes saldos em seu balanço patrimonial:

Caixa: R$ 10.000,00

Estoques: R$ 200.000,00

Terreno: R$ 30.000,00

Capital Social: R$ 240.000,00

No mês de janeiro, a empresa vendeu metade de seu estoque por R$ 160.000,00, o que é considerado relevante. Do valor, metade será recebida em 30 dias, e a outra metade, em 60 dias.

A empresa considera a taxa para desconto a valor presente de 4% ao mês. Além disso, estima o risco de inadimplência de 2%.

Considerando que essa foi a única transação de janeiro, o valor do Patrimônio Líquido da empresa em 31/01/2013, de acordo com a legislação societária, era, aproximadamente, de

Caixa: R$ 10.000,00

Estoques: R$ 200.000,00

Terreno: R$ 30.000,00

Capital Social: R$ 240.000,00

No mês de janeiro, a empresa vendeu metade de seu estoque por R$ 160.000,00, o que é considerado relevante. Do valor, metade será recebida em 30 dias, e a outra metade, em 60 dias.

A empresa considera a taxa para desconto a valor presente de 4% ao mês. Além disso, estima o risco de inadimplência de 2%.

Considerando que essa foi a única transação de janeiro, o valor do Patrimônio Líquido da empresa em 31/01/2013, de acordo com a legislação societária, era, aproximadamente, de

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Economia |

Q485615

Contabilidade Geral

As principais demonstrações contábeis e demais informações financeiras destinadas aos acionistas e aos diversos grupos de usuários interessados no desempenho e na solidez de uma empresa são:

I. Balanço Patrimonial, Demonstração do Resultado do Exercício e Demonstração das Mutações do Patrimônio.

II. Demonstração dos Fluxos de Caixa, Demonstração do Resultado dos Acionistas, Demonstração das Origens e Aplicações de Recursos.

III. Demonstração do Valor Adicionado, Parecer do Conselho Fiscal e Parecer dos Auditores.

IV. Relatório da Administração, Demonstração dos Fluxos de Caixa e Notas Explicativas.

É correto o que se afirma APENAS em

I. Balanço Patrimonial, Demonstração do Resultado do Exercício e Demonstração das Mutações do Patrimônio.

II. Demonstração dos Fluxos de Caixa, Demonstração do Resultado dos Acionistas, Demonstração das Origens e Aplicações de Recursos.

III. Demonstração do Valor Adicionado, Parecer do Conselho Fiscal e Parecer dos Auditores.

IV. Relatório da Administração, Demonstração dos Fluxos de Caixa e Notas Explicativas.

É correto o que se afirma APENAS em

Q483122

Contabilidade Geral

Analise as afirmativas a seguir sobre as condições para reconhecer uma provisão pela entidade e marque a alternativa que apresenta apenas as corretas.

I Deve-se reconhecer uma provisão quando existe uma obrigação presente decorrente de eventos passados.

II Quando há base confiável para que se possa estabelecer o seu valor, a provisão pode ser constituída.

III A obrigação presente corresponde a obrigação em que não há outra opção a não ser liquidá-la.

IV A probabilidade de haver saída de recurso envolvendo benefícios econômicos possibilita o reconhecimento da provisão.

V – A provisão relacionada ao passivo contingente deve ser constituída, mesmo que seja remota a sua ocorrência.

I Deve-se reconhecer uma provisão quando existe uma obrigação presente decorrente de eventos passados.

II Quando há base confiável para que se possa estabelecer o seu valor, a provisão pode ser constituída.

III A obrigação presente corresponde a obrigação em que não há outra opção a não ser liquidá-la.

IV A probabilidade de haver saída de recurso envolvendo benefícios econômicos possibilita o reconhecimento da provisão.

V – A provisão relacionada ao passivo contingente deve ser constituída, mesmo que seja remota a sua ocorrência.

Q483120

Contabilidade Geral

Texto associado

Considere os saldos iniciais e os fatos ocorridos no patrimônio líquido da companhia Horizonte no ano

de 2012 e responda a questão.

Saldos Iniciais da Companhia Horizonte: Capital Social: R$ 12.250, Reserva de Capital: R$ 2.000,

Reserva de Contingência: R$ 2.000 e Outros Resultados Abrangentes: R$ 1.250.

Fatos ocorridos durante o ano de 2012 na Companhia Horizonte:

• Os sócios integralizaram R$ 2.500 em dinheiro;

• Ocorreu resgate de bônus de subscrição no valor de R$ 250;

• A empresa comprou por R$ 1.250 suas próprias ações;

• Lucro líquido do exercício foi de $ 2.142,00;

• As destinações do lucro seguem os seguintes critérios: Reserva Legal, segundo as

determinações societárias; 10% de Reserva Estatutária; 20% de Reserva para Contingência e 15%

para Reserva para Expansão;

• O estatuto da empresa determina que os dividendos mínimos obrigatórios correspondam ao

percentual mínimo exigido do lucro ajustado nos termos da lei societária.

• Nesse período deixaram de existir as razões pelas quais as reservas de contingência de

períodos anteriores foram constituídas.

• No período ocorreram ganhos atuariais sobre aplicações financeiras de longo prazo de R$ 500

e perdas com variação cambial de financiamentos no valor de R$ 1.500.

de 2012 e responda a questão.

Saldos Iniciais da Companhia Horizonte: Capital Social: R$ 12.250, Reserva de Capital: R$ 2.000,

Reserva de Contingência: R$ 2.000 e Outros Resultados Abrangentes: R$ 1.250.

Fatos ocorridos durante o ano de 2012 na Companhia Horizonte:

• Os sócios integralizaram R$ 2.500 em dinheiro;

• Ocorreu resgate de bônus de subscrição no valor de R$ 250;

• A empresa comprou por R$ 1.250 suas próprias ações;

• Lucro líquido do exercício foi de $ 2.142,00;

• As destinações do lucro seguem os seguintes critérios: Reserva Legal, segundo as

determinações societárias; 10% de Reserva Estatutária; 20% de Reserva para Contingência e 15%

para Reserva para Expansão;

• O estatuto da empresa determina que os dividendos mínimos obrigatórios correspondam ao

percentual mínimo exigido do lucro ajustado nos termos da lei societária.

• Nesse período deixaram de existir as razões pelas quais as reservas de contingência de

períodos anteriores foram constituídas.

• No período ocorreram ganhos atuariais sobre aplicações financeiras de longo prazo de R$ 500

e perdas com variação cambial de financiamentos no valor de R$ 1.500.

A reserva de capital e o somatório das reservas de lucro correspondem, respectivamente, a:

Q483119

Contabilidade Geral

Texto associado

Considere os saldos iniciais e os fatos ocorridos no patrimônio líquido da companhia Horizonte no ano

de 2012 e responda a questão.

Saldos Iniciais da Companhia Horizonte: Capital Social: R$ 12.250, Reserva de Capital: R$ 2.000,

Reserva de Contingência: R$ 2.000 e Outros Resultados Abrangentes: R$ 1.250.

Fatos ocorridos durante o ano de 2012 na Companhia Horizonte:

• Os sócios integralizaram R$ 2.500 em dinheiro;

• Ocorreu resgate de bônus de subscrição no valor de R$ 250;

• A empresa comprou por R$ 1.250 suas próprias ações;

• Lucro líquido do exercício foi de $ 2.142,00;

• As destinações do lucro seguem os seguintes critérios: Reserva Legal, segundo as

determinações societárias; 10% de Reserva Estatutária; 20% de Reserva para Contingência e 15%

para Reserva para Expansão;

• O estatuto da empresa determina que os dividendos mínimos obrigatórios correspondam ao

percentual mínimo exigido do lucro ajustado nos termos da lei societária.

• Nesse período deixaram de existir as razões pelas quais as reservas de contingência de

períodos anteriores foram constituídas.

• No período ocorreram ganhos atuariais sobre aplicações financeiras de longo prazo de R$ 500

e perdas com variação cambial de financiamentos no valor de R$ 1.500.

de 2012 e responda a questão.

Saldos Iniciais da Companhia Horizonte: Capital Social: R$ 12.250, Reserva de Capital: R$ 2.000,

Reserva de Contingência: R$ 2.000 e Outros Resultados Abrangentes: R$ 1.250.

Fatos ocorridos durante o ano de 2012 na Companhia Horizonte:

• Os sócios integralizaram R$ 2.500 em dinheiro;

• Ocorreu resgate de bônus de subscrição no valor de R$ 250;

• A empresa comprou por R$ 1.250 suas próprias ações;

• Lucro líquido do exercício foi de $ 2.142,00;

• As destinações do lucro seguem os seguintes critérios: Reserva Legal, segundo as

determinações societárias; 10% de Reserva Estatutária; 20% de Reserva para Contingência e 15%

para Reserva para Expansão;

• O estatuto da empresa determina que os dividendos mínimos obrigatórios correspondam ao

percentual mínimo exigido do lucro ajustado nos termos da lei societária.

• Nesse período deixaram de existir as razões pelas quais as reservas de contingência de

períodos anteriores foram constituídas.

• No período ocorreram ganhos atuariais sobre aplicações financeiras de longo prazo de R$ 500

e perdas com variação cambial de financiamentos no valor de R$ 1.500.

O valor do patrimônio líquido ao final do período de 31/12/2012 foi de:

Q483116

Contabilidade Geral

Texto associado

A Cia. Vitória apresenta um investimento em sua coligada a Cia. Dimitri no valor de R$ 200.000, que

possui o Patrimônio Líquido no valor de R$ 1.000.000. Em 2013, a Cia. Dimitri apurou um lucro de R$

200.000 e reconheceu um ganho na remensuração a valor justo de instrumentos financeiros

disponíveis para venda no valor R$ 160.000. Com base nessas informações, responda a questão

a seguir.

possui o Patrimônio Líquido no valor de R$ 1.000.000. Em 2013, a Cia. Dimitri apurou um lucro de R$

200.000 e reconheceu um ganho na remensuração a valor justo de instrumentos financeiros

disponíveis para venda no valor R$ 160.000. Com base nessas informações, responda a questão

a seguir.

A Cia. Dimitri reconheceu a distribuição dos dividendos de R$ 120.000 no período a serem pagos em 2014 utilizando o lançamento:

Q483115

Contabilidade Geral

Texto associado

A Cia. Vitória apresenta um investimento em sua coligada a Cia. Dimitri no valor de R$ 200.000, que

possui o Patrimônio Líquido no valor de R$ 1.000.000. Em 2013, a Cia. Dimitri apurou um lucro de R$

200.000 e reconheceu um ganho na remensuração a valor justo de instrumentos financeiros

disponíveis para venda no valor R$ 160.000. Com base nessas informações, responda a questão

a seguir.

possui o Patrimônio Líquido no valor de R$ 1.000.000. Em 2013, a Cia. Dimitri apurou um lucro de R$

200.000 e reconheceu um ganho na remensuração a valor justo de instrumentos financeiros

disponíveis para venda no valor R$ 160.000. Com base nessas informações, responda a questão

a seguir.

O reconhecimento correto na Investidora do ganho na remensuração a valor justo dos instrumentos financeiros disponíveis para venda é representado pelo lançamento:

Q483112

Contabilidade Geral

Texto associado

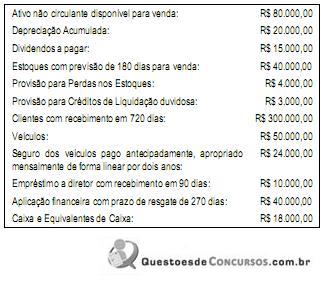

Uma entidade apresentou, em 31/12/2010, os seguintes saldos de contas. Com base nesses saldos,

responda a questão, conforme determina o CPC 26 – Apresentação das

Demonstrações Contábeis.

responda a questão, conforme determina o CPC 26 – Apresentação das

Demonstrações Contábeis.

O total do Patrimônio Líquido da entidade no período foi de:

Q483111

Contabilidade Geral

Texto associado

Uma entidade apresentou, em 31/12/2010, os seguintes saldos de contas. Com base nesses saldos,

responda a questão, conforme determina o CPC 26 – Apresentação das

Demonstrações Contábeis.

responda a questão, conforme determina o CPC 26 – Apresentação das

Demonstrações Contábeis.

O total do Ativo Não Circulante é:

Q483110

Contabilidade Geral

Texto associado

Uma entidade apresentou, em 31/12/2010, os seguintes saldos de contas. Com base nesses saldos,

responda a questão, conforme determina o CPC 26 – Apresentação das

Demonstrações Contábeis.

responda a questão, conforme determina o CPC 26 – Apresentação das

Demonstrações Contábeis.

O total do Ativo Circulante é:

Q483109

Contabilidade Geral

Assinale a alternativa que contempla a conta que pode ser classificada no Ativo Intangível de uma instituição financeira:

Q483108

Contabilidade Geral

Para realizar o teste de recuperabilidade de um ativo intangível com vida útil indefinida é necessário:

Q483106

Contabilidade Geral

Não é considerada mudança de estimativas contábeis, segundo o CPC 23 – Políticas Contábeis, Mudanças de Estimativa e Retificação de Erro aquelas decorrentes de alteração: