Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Q479162

Contabilidade Geral

Uma Sociedade Empresária celebrou um contrato de arrendamento mercantil, na condição de arrendatária, com as seguintes informações:

Bem arrendado: Máquina

Prazo do arrendamento: 48 meses

Valor mensal das prestações: R$1.000,00

Valor residual a ser pago no final dos 48 meses: R$1.200,00

Valor presente das prestações mais valor presente do valor residual: R$38.700,00

Valor do bem no mercado para compra à vista: R$39.000,00

De acordo com os critérios da NBC TG 06 (R1) Arrendamento Mercantil, a operação foi classificada como arrendamento mercantil financeiro.

Conforme as informações acima, o reconhecimento inicial irá gerar um registro no ativo imobilizado no valor de:

Bem arrendado: Máquina

Prazo do arrendamento: 48 meses

Valor mensal das prestações: R$1.000,00

Valor residual a ser pago no final dos 48 meses: R$1.200,00

Valor presente das prestações mais valor presente do valor residual: R$38.700,00

Valor do bem no mercado para compra à vista: R$39.000,00

De acordo com os critérios da NBC TG 06 (R1) Arrendamento Mercantil, a operação foi classificada como arrendamento mercantil financeiro.

Conforme as informações acima, o reconhecimento inicial irá gerar um registro no ativo imobilizado no valor de:

Q479156

Contabilidade Geral

Texto associado

Com base nos dados abaixo, retirados de um balancete, determine o valor do Ativo Total:

Com base nos dados acima, é CORRETO afirmar que o valor do Ativo Total é:

Q479155

Contabilidade Geral

Uma Sociedade Empresária contraiu, em 30.6.2014, um empréstimo, para pagamento em 6 meses, no valor de R$24.000,00: foi descontada, no ato da liberação do referido empréstimo, a importância de R$2.000,00, a título de juros relativos ao contrato de empréstimo.

Considerando-se que a apuração do resultado é mensal, o registro contábil dessa transação, no momento da concessão do empréstimo, será:

Considerando-se que a apuração do resultado é mensal, o registro contábil dessa transação, no momento da concessão do empréstimo, será:

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478342

Contabilidade Geral

Determinada empresa apresentava em seu Balanço Patrimonial um Ativo Imobilizado registrado pelo valor de R$80.000,00, com uma Depreciação Acumulada de R$40.000,00. A empresa vende esse ativo por R$50.000,00, recebendo o valor à vista. Considerando somente a informação acima e desconsiderando a incidência de impostos, assinale a alternativa que apresenta uma variação no Balanço Patrimonial da empresa.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478340

Contabilidade Geral

A NBC TG ESTRUTURA CONCEITUAL traz os elementos diretamente relacionados com a mensuração da posição patrimonial da empresa: ativo, passivo e patrimônio líquido. Analise os conceitos de acordo com a norma, marque V para verdadeiro ou F para falso e, em seguida, assinale a alternativa que apresenta a sequência correta.

( ) Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade.

( ) Passivo é uma obrigação presente da entidade derivada de eventos futuros, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos.

( ) Patrimônio Líquido é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos.

( ) Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade.

( ) Passivo é uma obrigação presente da entidade derivada de eventos futuros, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos.

( ) Patrimônio Líquido é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478339

Contabilidade Geral

Uma empresa apurou o valor da sua Folha de Pagamento no mês de outubro de 2013 com um total bruto de salário de R$240.000,00. Os encargos da empresa sobre a folha são de 26,8% a título de INSS e 8% a título de FGTS. O valor a ser contabilizado como Provisão de Décimo Terceiro Salário, no mês de outubro de 2013, foi de

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478336

Contabilidade Geral

Uma sociedade empresária prestadora de serviços emitiu uma nota fiscal de prestação de serviços no valor de R$200.000,00, sendo que sobre esse valor foram retidos: IRRF – 1,5%, CSLL – 1%, PIS – 0,65% e COFINS – 3%. Sabe-se que o tipo de serviço prestado é tributado pelo ISS à alíquota de 5%. Diante do exposto, assinale a alternativa que apresenta o valor a recolher a título de ISS.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478335

Contabilidade Geral

Determinada empresa adquiriu, em 1º/07/2013, uma máquina para o seu processo produtivo pelo valor total de R$400.000,00, sendo que começou a utilizar a máquina no mesmo dia da compra. O prazo de vida útil é estimado em 8 anos e o valor residual do bem é de R$40.000,00. Com base nos dados acima, assinale a alternativa que apresenta o lançamento contábil de registro da depreciação em julho de 2013.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478334

Contabilidade Geral

Uma sociedade empresária prestadora de serviços de segurança emite uma nota fiscal no valor total de R$16.000,00 para outra sociedade empresária. Nessa operação, foram retidos os impostos conforme o artigo 30 da Lei nº 10.833/2003, ou seja 0,65% de PIS, 3% de COFINS e 1% de CSLL, além de 1,5% de IRRF. Considerando o valor da nota e a retenção de impostos, assinale a alternativa que apresenta o valor líquido a ser recebido pela prestadora de serviços.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478331

Contabilidade Geral

Uma sociedade empresária apresentava, em 1º/11/2013, um saldo na conta de Aplicações Financeiras, em seu Ativo Circulante, de R$150.000,00. Em 30/11/2013, precisou resgatar o total de sua aplicação e transferir o saldo total de aplicações para a Conta Bancos devido a problemas financeiros apresentados pela empresa. Para fins de resgate, recebeu da instituição financeira o informe de que os rendimentos do mês de novembro de 2013 eram de R$2.500,00 com Imposto de Renda Retido na Fonte no valor de R$37,50. Com base nos dados acima, é correto afirmar que o valor a ser transferido para a Conta Bancos, em 30/11/2013, será de

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478328

Contabilidade Geral

Uma sociedade empresária apresentava em seu Balanço Patrimonial, em 31/12/2012, um valor de R$300.000,00 em Duplicatas a Receber e uma Provisão para Crédito de Liquidação Duvidosa de R$4.500,00, baseada na média de perda de recebimentos de períodos anteriores. Durante o ano de 2013, a empresa baixou uma duplicata no valor de R$2.000,00 por atender a todos os requisitos necessários para a sua baixa. Ao final de 2013, a empresa apresentou um saldo de Duplicatas a Receber de R$410.000,00 e quer manter o mesmo percentual de 2012 como Provisão para Crédito de Liquidação Duvidosa utilizada em 2012. Considerando a baixa do período anterior e a nova provisão para o ano de 2013, é correto afirmar que a contabilização da Provisão para Crédito de Liquidação Duvidosa ocasionará, no resultado de 2013, um(a)

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478326

Contabilidade Geral

Uma sociedade empresária apresentou um total de Bens e Direitos de R$150.000,00, e sabe-se que o valor do Capital de Terceiros da Empresa equivale ao dobro do capital próprio. Com base nessas informações, é correto afirmar que o valor do Patrimônio Líquido dessa empresa é de

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478324

Contabilidade Geral

Uma empresa responde a uma ação trabalhista e,

conforme informações do setor jurídico, a perda do

processo é provável. Foi apresentada a tabela abaixo

referente à probabilidade de ocorrências de desembolso

do processo.

CENÁRIO CUSTOS ESTIMADOS PROBABILIDADE

1 R$200,00 30%

2 R$ 50,00 20%

3 R$ 30,00 50%

Com base nos dados acima, assinale a alternativa que apresenta o valor de provisão a ser contabilizado pela empresa.

CENÁRIO CUSTOS ESTIMADOS PROBABILIDADE

1 R$200,00 30%

2 R$ 50,00 20%

3 R$ 30,00 50%

Com base nos dados acima, assinale a alternativa que apresenta o valor de provisão a ser contabilizado pela empresa.

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477600

Contabilidade Geral

Considere as assertivas a seguir:

I. A depreciação das máquinas e equipamentos que participam do processo produtivo pode ser realizada pela taxa correspondente a vida útil econômica do bem, sendo ajustada pelos turnos que a empresa opera.

II. Em uma empresa comercial, não devem ser absorvidos, no custo dos produtos vendidos, os impostos relativos a industrialização (IPI).

III. Os gastos efetuados com a substituição de peças em máquinas da área produtiva não afetam o custo do produto, uma vez que o valor da peça nova substitui o valor da peça reposta.

Está correto o que se afirma em

I. A depreciação das máquinas e equipamentos que participam do processo produtivo pode ser realizada pela taxa correspondente a vida útil econômica do bem, sendo ajustada pelos turnos que a empresa opera.

II. Em uma empresa comercial, não devem ser absorvidos, no custo dos produtos vendidos, os impostos relativos a industrialização (IPI).

III. Os gastos efetuados com a substituição de peças em máquinas da área produtiva não afetam o custo do produto, uma vez que o valor da peça nova substitui o valor da peça reposta.

Está correto o que se afirma em

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477598

Contabilidade Geral

O montante dos custos dos empréstimos elegíveis à capitalização que são tomados sem que a entidade identifique de forma específica para quais ativos qualificáveis serão utilizados para aquisição deve utilizar como taxa de capitalização

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477597

Contabilidade Geral

Considerando as normas pertinentes ao ajuste a valor presente, as características abaixo estão sujeitas à mensuração prevista na norma:

I. a transação que dá origem a um ativo, a um passivo, a uma receita ou a uma despesa ou outra mutação do patrimônio líquido, cuja contrapartida é um ativo ou um passivo com liquidação financeira (recebimento ou pagamento) em data diferente da data do reconhecimento desses elementos.

II. o reconhecimento periódico de mudanças de valor, utilidade ou substância de ativos ou passivos similares emprega método de alocação de descontos.

III. o conjunto particular de fluxos de caixa estimados, claramente associado a um ativo ou a um passivo.

Está correto o que se afirma em

I. a transação que dá origem a um ativo, a um passivo, a uma receita ou a uma despesa ou outra mutação do patrimônio líquido, cuja contrapartida é um ativo ou um passivo com liquidação financeira (recebimento ou pagamento) em data diferente da data do reconhecimento desses elementos.

II. o reconhecimento periódico de mudanças de valor, utilidade ou substância de ativos ou passivos similares emprega método de alocação de descontos.

III. o conjunto particular de fluxos de caixa estimados, claramente associado a um ativo ou a um passivo.

Está correto o que se afirma em

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

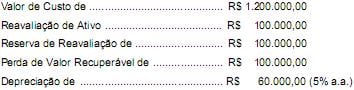

Q477595

Contabilidade Geral

A Unidade Geradora de Caixa da Empresa Azulão S.A. registrou em sua contabilidade, em 2012, os seguintes valores:

No ano de 2013, apurou-se os seguintes valores:

Com base nestes dados, a Empresa deve, em 2013,

No ano de 2013, apurou-se os seguintes valores:

Com base nestes dados, a Empresa deve, em 2013,

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477592

Contabilidade Geral

A empresa Credibilidade S.A. tem como prática efetuar a troca de todas as mercadorias que se apresentam com defeitos. Independentemente de estar no período de garantia, ou não, a empresa efetua a troca. Dessa forma, a contabilidade deve

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Superior - Ciências Contábeis |

Q477353

Contabilidade Geral

Uma empresa avaliava seus estoques de acordo com método PEPS. Em 2014 os contadores da empresa julgaram que a avaliação por custo médio correspondia melhor à realidade da empresa, portanto, mudaram o critério de avaliação.

Nesse caso, a empresa deve

Nesse caso, a empresa deve

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Superior - Ciências Contábeis |

Q477333

Contabilidade Geral

Uma empresa apresentava o seguinte balanço patrimonial, em 31/12/2013:

A empresa apresentava em seu estoque 100 unidades de mercadoria.

Os computadores haviam sido comprados em 01/01/2012 e eram depreciados pelo método de benefícios gerados. A empresa espera permanecer com eles por cinco anos e não considera valor residual.

Em 31/12/2013, na elaboração das demonstrações contábeis,

• A mercadoria do estoque estava sendo vendida a R$85.000,00.

• No saldo da conta caixa não havia sido considerado o pagamento de salários realizado em dezembro de 2012, no valor de R$3.000,00.

• O terreno poderia trazer benefícios de R$30.000,00 para a empresa.

• O valor dos computadores se aproximará melhor da realidade se depreciado pelo método de linha reta.

Considerando apenas esses fatos, o caixa, os estoques, o terreno e a depreciação acumulada foram apresentados, no Balanço Patrimonial da empresa, em 31/12/2013, pelos seguintes saldos:

A empresa apresentava em seu estoque 100 unidades de mercadoria.

Os computadores haviam sido comprados em 01/01/2012 e eram depreciados pelo método de benefícios gerados. A empresa espera permanecer com eles por cinco anos e não considera valor residual.

Em 31/12/2013, na elaboração das demonstrações contábeis,

• A mercadoria do estoque estava sendo vendida a R$85.000,00.

• No saldo da conta caixa não havia sido considerado o pagamento de salários realizado em dezembro de 2012, no valor de R$3.000,00.

• O terreno poderia trazer benefícios de R$30.000,00 para a empresa.

• O valor dos computadores se aproximará melhor da realidade se depreciado pelo método de linha reta.

Considerando apenas esses fatos, o caixa, os estoques, o terreno e a depreciação acumulada foram apresentados, no Balanço Patrimonial da empresa, em 31/12/2013, pelos seguintes saldos: