Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476783

Contabilidade Geral

Na observância do pronunciamento técnico que trata das Políticas Contábeis, Mudança e Estimativa e Retificação de Erro, quando for impraticável determinar os efeitos de erro em um período específico na informação comparativa para um ou mais períodos anteriores apresentados, a entidade deve

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476782

Contabilidade Geral

No que tange ao ajuste a valor presente – AVP, conforme previsto no CPC12, ativos e passivos monetários, com juros implícitos ou explícitos embutidos, devem ser mensurados

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476774

Contabilidade Geral

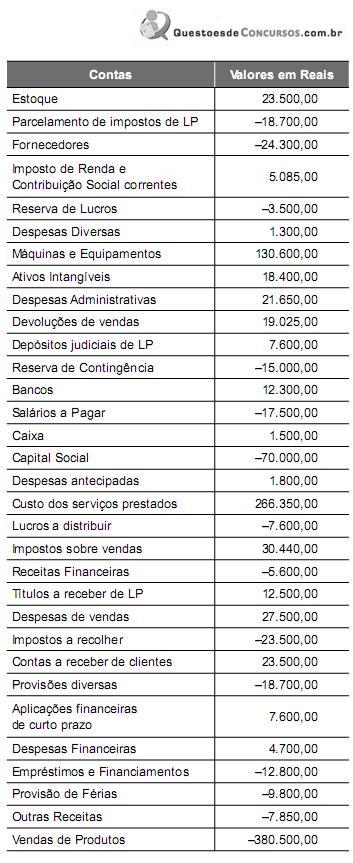

Um analista administrativo, por ocasião do encerramento do exercício social da entidade onde trabalha, está analisando o balancete de verificação para classificação de determinados grupos de contas contábeis das demonstrações financeiras do exercício de 2013.

Com base nas informações a seguir, responda à questão.

O Patrimônio Líquido da Entidade, após o encerramento do exercício social, é de

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476773

Contabilidade Geral

Um analista administrativo, por ocasião do encerramento do

exercício social da entidade onde trabalha, está analisando o

balancete de verificação para classificação de determinados

grupos de contas contábeis das demonstrações financeiras

do exercício de 2013.

Com base nas informações a seguir, responda à questão.

O Ativo Circulante da Entidade é de

Com base nas informações a seguir, responda à questão.

O Ativo Circulante da Entidade é de

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista - Auditoria - Reaplicação |

Q476717

Contabilidade Geral

Um ativo deve ser reconhecido no balanço patrimonial quando:

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista - Auditoria - Reaplicação |

Q476715

Contabilidade Geral

Sobre o método de controle de estoques PEPS – Primeiro a Entrar é o Primeiro a Sair, é correto afirmar:

1. Não é aceito para fins tributários.

2. É aceito para fins tributários.

3. Na devolução de vendas com custos unitários diferentes, o registro na ficha de controle de estoque deve obedecer à lógica do primeiro produto a sair será o primeiro a retornar para o estoque.

4. Na devolução de vendas com custos unitários diferentes, o registro na ficha de controle de estoque deve obedecer à lógica do último produto a sair será o primeiro a retornar para o estoque.

Assinale a alternativa que indica todas as afirmativas corretas.

1. Não é aceito para fins tributários.

2. É aceito para fins tributários.

3. Na devolução de vendas com custos unitários diferentes, o registro na ficha de controle de estoque deve obedecer à lógica do primeiro produto a sair será o primeiro a retornar para o estoque.

4. Na devolução de vendas com custos unitários diferentes, o registro na ficha de controle de estoque deve obedecer à lógica do último produto a sair será o primeiro a retornar para o estoque.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista - Auditoria - Reaplicação |

Q476713

Contabilidade Geral

No balanço, os elementos do passivo serão avaliados de acordo com os seguintes critérios:

1. as obrigações, os encargos e os riscos, conhecidos ou calculáveis, inclusive Imposto sobre a Renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço.

2. as obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional à taxa de câmbio em vigor na data do balanço.

3. há a redução ao valor realizável líquido ou quaisquer outras perdas.

4. as obrigações, os encargos e os riscos classificados no passivo não circulante serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

Assinale a alternativa que indica todas as afirmativas corretas

1. as obrigações, os encargos e os riscos, conhecidos ou calculáveis, inclusive Imposto sobre a Renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço.

2. as obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional à taxa de câmbio em vigor na data do balanço.

3. há a redução ao valor realizável líquido ou quaisquer outras perdas.

4. as obrigações, os encargos e os riscos classificados no passivo não circulante serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

Assinale a alternativa que indica todas as afirmativas corretas

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista - Auditoria - Reaplicação |

Q476711

Contabilidade Geral

Uma provisão deve ser reconhecida quando:

1. A entidade tiver uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

2. Acontecer um fato gerador de um evento econômico futuro sem estimativa confiável.

3. Houver possibilidade de ser necessária uma saída de recursos que incorporem

benefícios econômicos para liquidar a obrigação.

4. Puder ser feita uma estimativa confiável do valor da obrigação.

Assinale a alternativa que indica todas as afirmativas corretas

1. A entidade tiver uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

2. Acontecer um fato gerador de um evento econômico futuro sem estimativa confiável.

3. Houver possibilidade de ser necessária uma saída de recursos que incorporem

benefícios econômicos para liquidar a obrigação.

4. Puder ser feita uma estimativa confiável do valor da obrigação.

Assinale a alternativa que indica todas as afirmativas corretas

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista - Auditoria - Reaplicação |

Q476710

Contabilidade Geral

O valor contábil de um item do ativo imobilizado deve ser baixado quando:

1. O valor recuperável de um ativo for maior do que seu valor contábil.

2. For alienado.

3. Deixar de ser o melhor e mais moderno recurso no mercado.

4. Não houver expectativa de benefícios econômicos futuros com a sua utilização ou alienação.

Assinale a alternativa que indica todas as afirmativas corretas

1. O valor recuperável de um ativo for maior do que seu valor contábil.

2. For alienado.

3. Deixar de ser o melhor e mais moderno recurso no mercado.

4. Não houver expectativa de benefícios econômicos futuros com a sua utilização ou alienação.

Assinale a alternativa que indica todas as afirmativas corretas

Ano: 2014

Banca:

BIO-RIO

Órgão:

CRMV-RJ

Prova:

BIO-RIO - 2014 - CRMV-RJ - Técnico de Contabilidade |

Q475324

Contabilidade Geral

Observe as contas a seguir, com seus saldos:

Caixa: 2.000,00; fornecedores: 5.000,00, capital social: 8.000,00; veículos: 2.000,00; duplicatas a receber: 3.000,00; lucros acumulados: 4.000,00; salários a pagar: 5.000,00; impostos a pagar: 1.500,00; titulos a receber: 6.000,00; Participações em outras empresas: 4.000,00; Imóveis: 2.500,00.

O valor do ativo é de:

Caixa: 2.000,00; fornecedores: 5.000,00, capital social: 8.000,00; veículos: 2.000,00; duplicatas a receber: 3.000,00; lucros acumulados: 4.000,00; salários a pagar: 5.000,00; impostos a pagar: 1.500,00; titulos a receber: 6.000,00; Participações em outras empresas: 4.000,00; Imóveis: 2.500,00.

O valor do ativo é de:

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova II |

Q473283

Contabilidade Geral

Em 31/12/2013, uma entidade possuía entre suas contas os seguintes saldos:

Caixa: R$ 20.000,00;

Depósito vinculado para liquidação de contratos de câmbio: R$ 10.000,00;

Depósito com restrição de movimentação por força de cláusula contratual de financiamento: R$ 15.000,00;

Numerário em trânsito: R$ 22.000,00.

Com base nessas informações, o valor da conta Disponibilidades da Entidade, em 31/12/2013, era de

Caixa: R$ 20.000,00;

Depósito vinculado para liquidação de contratos de câmbio: R$ 10.000,00;

Depósito com restrição de movimentação por força de cláusula contratual de financiamento: R$ 15.000,00;

Numerário em trânsito: R$ 22.000,00.

Com base nessas informações, o valor da conta Disponibilidades da Entidade, em 31/12/2013, era de

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova II |

Q473282

Contabilidade Geral

Em 31/12/2011, uma entidade encerrou a criação de um software. Na criação, gastou R$ 100.000,00 em pesquisas e R$ 200.000,00 no desenvolvimento, já comprovada a viabilidade para produzir e utilizar o ativo. Depois de pronto o novo software, a entidade gastou R$ 80.000,00 em publicidade a fim de promovê-lo.

A entidade começou a utilizar o software em 01/01/2012, estimando que ele seria utilizado por cinco anos. Já em 31/12/2012, a entidade constatou que poderia ter retorno de R$ 150.000,00 com o software.

Em 31/12/2013, o valor contábil do software era de

A entidade começou a utilizar o software em 01/01/2012, estimando que ele seria utilizado por cinco anos. Já em 31/12/2012, a entidade constatou que poderia ter retorno de R$ 150.000,00 com o software.

Em 31/12/2013, o valor contábil do software era de

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova II |

Q473281

Contabilidade Geral

Uma loja de bolas apresentava, em 31/12/2013, estoque inicial de trinta unidades, contabilizadas a R$ 40,00 cada. No mês de janeiro, a loja comprou vinte bolas ao mesmo valor e vendeu quarenta unidades a R$ 60,00 cada. Além disso, concedeu abatimento de 10%.

O custo das mercadorias vendidas em janeiro de 2014 foi de

O custo das mercadorias vendidas em janeiro de 2014 foi de

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova II |

Q473279

Contabilidade Geral

Assinale a opção que indica, em uma empresa de roupas, um exemplo de ativo circulante no Balanço Patrimonial de 31/12/2013.

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova II |

Q473277

Contabilidade Geral

Uma loja vende celulares pelo preço de R$ 1.000,00.

Em julho de 2014, a loja vendeu trinta celulares, sendo metade à vista e o restante no cartão de crédito, cujo recebimento será em agosto. A loja oferece garantia de um ano sobre os aparelhos vendidos. Além disso, estima que cada celular que apresentar defeitos maiores terá custo de reparação de R$ 800,00, enquanto o que apresentar defeitos menores terá custo de R$ 300,00 cada.

A loja possui o seguinte histórico: 20% dos celulares têm defeitos maiores, 40% têm defeitos menores e 40% não apresentam defeitos. Em 31/07/2014, a loja deve reconhecer provisão para garantias no valor de

Em julho de 2014, a loja vendeu trinta celulares, sendo metade à vista e o restante no cartão de crédito, cujo recebimento será em agosto. A loja oferece garantia de um ano sobre os aparelhos vendidos. Além disso, estima que cada celular que apresentar defeitos maiores terá custo de reparação de R$ 800,00, enquanto o que apresentar defeitos menores terá custo de R$ 300,00 cada.

A loja possui o seguinte histórico: 20% dos celulares têm defeitos maiores, 40% têm defeitos menores e 40% não apresentam defeitos. Em 31/07/2014, a loja deve reconhecer provisão para garantias no valor de

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova II |

Q473275

Contabilidade Geral

Uma entidade comprou, em 01/07/2011, numerosas máquinas para utilizar em seu negócio, no valor de R$ 40.000,00. O frete da entrega foi de R$ 400,00, pagos pelo fornecedor. Adicionalmente, a entidade incorreu em R$ 800,00 para instalar as máquinas, R$ 500,00 para desmontar as máquinas que já estavam na fábrica e R$ 200,00 para um caminhão levar as máquinas antigas até um depósito.

Além disso, uma vez que as máquinas eram novas no mercado, a entidade contratou um especialista para orientar e treinar os funcionários sobre tal uso durante o primeiro mês de funcionamento. Os honorários foram de R$ 2.000,00.

Na data da compra, a entidade pretendia utilizar as máquinas por cinco anos e, depois desses anos, doá-las. É estimado que o valor da remoção das máquinas seja de R$ 1.400,00.

O valor contábil das máquinas em 31/12/2013 era de

Além disso, uma vez que as máquinas eram novas no mercado, a entidade contratou um especialista para orientar e treinar os funcionários sobre tal uso durante o primeiro mês de funcionamento. Os honorários foram de R$ 2.000,00.

Na data da compra, a entidade pretendia utilizar as máquinas por cinco anos e, depois desses anos, doá-las. É estimado que o valor da remoção das máquinas seja de R$ 1.400,00.

O valor contábil das máquinas em 31/12/2013 era de

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova II |

Q473274

Contabilidade Geral

Uma empresa que prestava serviços de auditoria contábil possuía, em 31/12/2012, um terreno no Ativo Imobilizado, contabilizado por R$ 50.000,00. Nessa data, a direção da empresa decidiu mudar o uso do terreno, passando a contabilizá-lo como Propriedade para Investimento, ao valor justo de R$ 80.000,00.

A variação de R$ 30.000,00 em 31/12/2012 deve ser classificada como

A variação de R$ 30.000,00 em 31/12/2012 deve ser classificada como

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova II |

Q473273

Contabilidade Geral

Uma entidade adquiriu, em 31/12/2012, dois prédios no Recife.

• O prédio A foi adquirido por R$ 1.000.000,00. Fica localizado ao lado da sede da entidade e é mantido para futura valorização. Enquanto isso não acontece, ela utiliza o prédio para suas atividades, alocando uma parte de seu pessoal nele.

• O prédio B foi adquirido por R$ 500.000,00 para valorização de capital, não sendo utilizado no momento.

Na data da compra, a entidade pretendia utilizar os prédios durante 40 anos e não considerava valor residual.

Em 31/12/2013, ela avaliou o valor justo de seus prédios a fim de começar a aplicá-los, quando permitido por lei. Ela constatou que o prédio A tinha valor justo de R$ 1.000.000,00, e o prédio B, de R$ 480.000,00.

Com base nas informações acima, os valores contábeis do prédio A e do prédio B, no balanço patrimonial da entidade, em 31/12/2013, eram, respectivamente, de

• O prédio A foi adquirido por R$ 1.000.000,00. Fica localizado ao lado da sede da entidade e é mantido para futura valorização. Enquanto isso não acontece, ela utiliza o prédio para suas atividades, alocando uma parte de seu pessoal nele.

• O prédio B foi adquirido por R$ 500.000,00 para valorização de capital, não sendo utilizado no momento.

Na data da compra, a entidade pretendia utilizar os prédios durante 40 anos e não considerava valor residual.

Em 31/12/2013, ela avaliou o valor justo de seus prédios a fim de começar a aplicá-los, quando permitido por lei. Ela constatou que o prédio A tinha valor justo de R$ 1.000.000,00, e o prédio B, de R$ 480.000,00.

Com base nas informações acima, os valores contábeis do prédio A e do prédio B, no balanço patrimonial da entidade, em 31/12/2013, eram, respectivamente, de

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova II |

Q473272

Contabilidade Geral

Determinada entidade apresentava as seguintes contas em 31/12/2013:

Fornecedores: R$ 20.000,00;

Financiamentos: R$ 30.000,00;

Arrendamentos mercantis financeiros a pagar: R$ 40.000,00;

Dividendos a pagar: R$ 36.000,00;

Adiantamento a fornecedores: R$ 42.000,00;

Salários, férias, encargos e participações: R$ 60.000,00;

Planos de pensão e saúde: R$ 67.000,00;

Outras contas e despesas a pagar: R$ 23.000,00;

Provisões para contingências: R$ 90.000,00;

Provisão para Créditos de Liquidação Duvidosa: R$ 4.000,00.

Com base nas informações acima, o valor do passivo da entidade, em 31/12/2013, era de

Fornecedores: R$ 20.000,00;

Financiamentos: R$ 30.000,00;

Arrendamentos mercantis financeiros a pagar: R$ 40.000,00;

Dividendos a pagar: R$ 36.000,00;

Adiantamento a fornecedores: R$ 42.000,00;

Salários, férias, encargos e participações: R$ 60.000,00;

Planos de pensão e saúde: R$ 67.000,00;

Outras contas e despesas a pagar: R$ 23.000,00;

Provisões para contingências: R$ 90.000,00;

Provisão para Créditos de Liquidação Duvidosa: R$ 4.000,00.

Com base nas informações acima, o valor do passivo da entidade, em 31/12/2013, era de

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova II |

Q473271

Contabilidade Geral

Uma sociedade por ações apresentava a seguinte composição no patrimônio líquido, em 31/12/2010:

Capital Social: R$ 120.000,00

Reserva Legal: R$ 20.000,00

Em 2011, a entidade auferiu lucro líquido de R$100.000,00.

Dado que a entidade determina, em seu estatuto, a distribuição de dividendos mínimos obrigatórios de 25% do lucro líquido, a distribuição de dividendos em 2011 foi de

Capital Social: R$ 120.000,00

Reserva Legal: R$ 20.000,00

Em 2011, a entidade auferiu lucro líquido de R$100.000,00.

Dado que a entidade determina, em seu estatuto, a distribuição de dividendos mínimos obrigatórios de 25% do lucro líquido, a distribuição de dividendos em 2011 foi de