Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Q571305

Contabilidade Geral

Uma entidade deverá reconhecer uma perda por redução ao

valor recuperável dos seus ativos, caso:

Q571294

Contabilidade Geral

Durante o exercício de 20x1, a Ni S.A. adquiriu instrumentos

financeiros por R$ 1.000.000 e os designou como ativos

financeiros disponíveis para venda. Em 31/12/20x1 a Ni S.A.

ajustou esses instrumentos financeiros ao seu valor justo na data,

que era de R$ 1.100.000, em contrapartida a seu patrimônio

líquido. Sabendo que durante 20x2 a Ni S.A. alienou esses

instrumentos financeiros por R$ 1.090.000, e que o CPC 38:

Instrumentos Financeiros: Reconhecimento e Mensuração

determina que o ganho ou a perda cumulativo anteriormente

reconhecido com outros resultados abrangentes deve ser

reconhecido no resultado quando um ativo financeiro disponível

para venda é desreconhecido, os efeitos desta alienação nas

demonstrações financeiras da Ni S.A. relativas a 20x2,

desconsiderando os tributos, serão:

Q571293

Contabilidade Geral

Em 31/12/20x1, as contas patrimoniais da Cia. Mi apresentavam

os seguintes saldos, em milhares de reais:

Propriedades para investimento 25.000

Impostos diferidos passivos 30.000

Intangível 20.000

Imobilizado 75.000

Provisões 15.000

Contas a pagar 25.000

Reserva legal 20.000

Caixa e equivalentes de caixa 5.000

Empréstimos e financiamentos a pagar 10.000

Investimentos avaliados pelo método da equivalência patrimonial 50.000

Capital integralizado 130.000

Clientes e outros recebíveis 10.000

Estoques 20.000 Reserva estatutária 20.000 Ativo não circulante mantido para venda 25.000

Impostos diferidos ativos 20.000

Considerando que a Cia. Mi espera recuperar em até 12 meses os valores de seus recebíveis e de seus estoques, bem como liquidar em até 12 meses suas contas e empréstimos a pagar, e que prevê para além de 12 meses a liquidação das provisões que reconhece, em 31/12/20x1 os totais de seu ativo circulante e de seu passivo circulante serão, respectivamente, de:

Propriedades para investimento 25.000

Impostos diferidos passivos 30.000

Intangível 20.000

Imobilizado 75.000

Provisões 15.000

Contas a pagar 25.000

Reserva legal 20.000

Caixa e equivalentes de caixa 5.000

Empréstimos e financiamentos a pagar 10.000

Investimentos avaliados pelo método da equivalência patrimonial 50.000

Capital integralizado 130.000

Clientes e outros recebíveis 10.000

Estoques 20.000 Reserva estatutária 20.000 Ativo não circulante mantido para venda 25.000

Impostos diferidos ativos 20.000

Considerando que a Cia. Mi espera recuperar em até 12 meses os valores de seus recebíveis e de seus estoques, bem como liquidar em até 12 meses suas contas e empréstimos a pagar, e que prevê para além de 12 meses a liquidação das provisões que reconhece, em 31/12/20x1 os totais de seu ativo circulante e de seu passivo circulante serão, respectivamente, de:

Q571290

Contabilidade Geral

A Cia. Capa é proprietária de uma frota de navios de carga que

possuem vida útil de 30 anos. A recomendação técnica do

estaleiro que produz esses navios é de que a cada 3 anos eles

passem por uma inspeção geral, visando identificar eventuais

falhas, para garantir sua operação adequada ao longo de toda sua

vida útil. Os gastos com essas inspeções devem ser:

Q571289

Contabilidade Geral

Em 26/04/20x1, a direção da Iota S.A. contratou os serviços da

Costa e Silva Consultores Associados, visando reestruturar o

processo produtivo de uma de suas fábricas. Após dois meses de

trabalho, os consultores apresentaram à direção da Iota S.A. o

projeto de reestruturação, pelo qual receberam honorários de R$

2.000.000.

Ao concluir que a reestruturação proposta pelos consultores era tecnicamente viável, que implicaria uma substancial redução dos custos de produção da fábrica, e que demandaria recursos compatíveis com as possibilidades de investimento da companhia, cujos controles internos a permitiam mensurar com confiabilidade os gastos atribuíveis à execução do projeto, em 01/07/20x1 a direção da Iota S.A. decidiu implementá-lo.

Até 31/12/20x1, a companhia incorreu nos seguintes gastos com a implementação desse projeto:

Honorários aos consultores por serviços de acompanhamento R$ 600.000

da execução do projeto

Materiais consumidos R$ 300.000

Benefícios aos empregados envolvidos diretamente R$ 400.000

na execução do projeto

Treinamento dos operários para a adaptação ao novo R$ 100.000

processo produtivo

Considerando todos os gastos incorridos desde 26/04/20x1, e que em 31/12/20x1 o valor recuperável do projeto é estimado em R$ 1.350.000, nesta data a Iota S.A. terá reconhecido:

Ao concluir que a reestruturação proposta pelos consultores era tecnicamente viável, que implicaria uma substancial redução dos custos de produção da fábrica, e que demandaria recursos compatíveis com as possibilidades de investimento da companhia, cujos controles internos a permitiam mensurar com confiabilidade os gastos atribuíveis à execução do projeto, em 01/07/20x1 a direção da Iota S.A. decidiu implementá-lo.

Até 31/12/20x1, a companhia incorreu nos seguintes gastos com a implementação desse projeto:

Honorários aos consultores por serviços de acompanhamento R$ 600.000

da execução do projeto

Materiais consumidos R$ 300.000

Benefícios aos empregados envolvidos diretamente R$ 400.000

na execução do projeto

Treinamento dos operários para a adaptação ao novo R$ 100.000

processo produtivo

Considerando todos os gastos incorridos desde 26/04/20x1, e que em 31/12/20x1 o valor recuperável do projeto é estimado em R$ 1.350.000, nesta data a Iota S.A. terá reconhecido:

Ano: 2015

Banca:

FCC

Órgão:

MPE-PB

Prova:

FCC - 2015 - MPE-PB - Analista Ministerial – Auditor de Contas Públicas |

Q570914

Contabilidade Geral

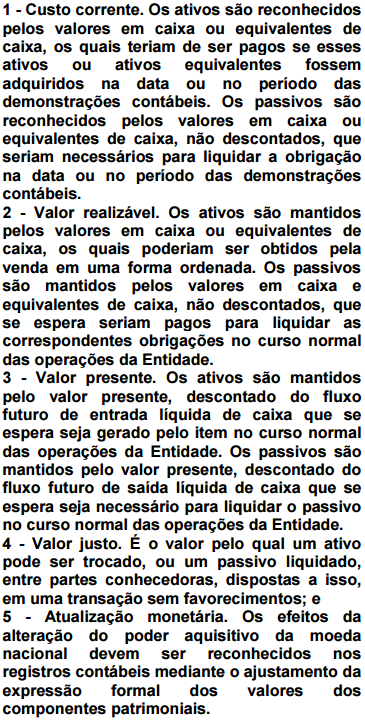

Para que ativos e passivos sejam ajustados a valor presente eles devem:

I. Ser uma transação que dá origem a um ativo, a um passivo, a uma receita ou a uma despesa ou outra mutação do patrimônio líquido cuja contrapartida é um ativo ou um passivo com liquidação financeira (recebimento ou pagamento) em data igual a da data do reconhecimento desses elementos.

II. Ter reconhecimento periódico de mudanças de valor, utilidade ou substância de ativos ou passivos similares e empregar método de alocação de descontos.

III. Ser um conjunto particular de fluxos de caixa exatos e claramente associado a um ativo ou a um passivo.

Está correto o que se afirma APENAS em

Q570649

Contabilidade Geral

Uma empresa considerou os benefícios

econômicos futuros e a mensuração confiável

do custo de um bem do seu ativo imobilizado.

Esse procedimento se refere a qual etapa na

avaliação dos ativos fixos tangíveis?

Q570647

Contabilidade Geral

Segundo a Lei nº 6.404/76 as reservas de

capital somente poderão ser utilizadas para:

I - absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros (artigo 189, parágrafo único).

II - resgate, reembolso ou venda de ações.

III - resgate de partes beneficiárias.

IV - incorporação ao capital social.

V - pagamento de dividendo a ações preferenciais, quando essa vantagem lhes for assegurada (artigo 17, § 5º).

Assinale a alternativa correta:

I - absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros (artigo 189, parágrafo único).

II - resgate, reembolso ou venda de ações.

III - resgate de partes beneficiárias.

IV - incorporação ao capital social.

V - pagamento de dividendo a ações preferenciais, quando essa vantagem lhes for assegurada (artigo 17, § 5º).

Assinale a alternativa correta:

Q570644

Contabilidade Geral

Qual é o total do Patrimônio Líquido da

organização empresarial que apresentou os

seguintes saldos em seu balanço patrimonial? Capital Realizado R$ 5.000,00. Reservas de Capital R$ 540,00. Ajustes de Avaliação Patrimonial Itens do

Ativo R$ 180,00. Capital a Realizar R$ 2.500,00.

Reservas de Lucros R$ 315,00.

Ações em Tesouraria R$ 200,00.

Reservas de Lucros R$ 315,00.

Ações em Tesouraria R$ 200,00.

Q570642

Contabilidade Geral

Com base nas Leis nº 11.638/07 e

11.941/09, a estrutura do balanço patrimonial

é:

Q570641

Contabilidade Geral

Variação do custo histórico. Uma vez integrado ao patrimônio, os componentes patrimoniais, ativos e passivos, pode(m) sofrer variação(ões) decorrente(s) do(s) seguinte(s) fator(es):

Q570638

Contabilidade Geral

Assinale a alternativa correta:

Q570637

Contabilidade Geral

Podemos afirmar que é(são) definição(ões) de:

Q570635

Contabilidade Geral

As informações a seguir são de Ativo e Passivo de Instituições Financeiras em moeda local. Qual é o valor total respectivamente para Ativo e Passivo?

Caixa e Equivalentes de Caixa R$ 2.578,00. Operações Contratadas a Liquidar R$ 2.736,00. Depósitos de Instituições Financeiras R$ 5.254,00. Compromisso de Revenda R$ 3.840,00. Compromisso de Recompra R$ 66.101,00. Títulos Públicos Federais R$ 21.836,00. Obrigações com o Governo Federal R$ 11.250,00. Créditos com o Governo Federal R$ 1.097,00. Créditos a Pagar R$ 9.148,00. Créditos a Receber R$ 16.180,00. Depósitos de Organismos Financeiros Internacionais R$ 19.780,00. Bens Móveis e Imóveis R$ 6.850,00.

Caixa e Equivalentes de Caixa R$ 2.578,00. Operações Contratadas a Liquidar R$ 2.736,00. Depósitos de Instituições Financeiras R$ 5.254,00. Compromisso de Revenda R$ 3.840,00. Compromisso de Recompra R$ 66.101,00. Títulos Públicos Federais R$ 21.836,00. Obrigações com o Governo Federal R$ 11.250,00. Créditos com o Governo Federal R$ 1.097,00. Créditos a Pagar R$ 9.148,00. Créditos a Receber R$ 16.180,00. Depósitos de Organismos Financeiros Internacionais R$ 19.780,00. Bens Móveis e Imóveis R$ 6.850,00.

Ano: 2015

Banca:

FUNCAB

Órgão:

PC-AC

Prova:

FUNCAB - 2015 - PC-AC - Perito Criminal - Contabilidade |

Q567444

Contabilidade Geral

Dentre os tipos de derivativos conhecidos como

contratos a termo e contratos futuros, assinale a

alternativa que contém uma característica do

primeiro, seguida de uma característica do segundo.

Q564840

Contabilidade Geral

Julgue o item subsecutivo, relativo a aspectos contábeis.

A depreciação de aluguel de um imóvel de propriedade da União, ainda que a posse seja passada ao locatário e gere benefícios futuros para este, deverá ser registrada como despesa do órgão locador.

Q564829

Contabilidade Geral

Uma instituição pública federal adquiriu, em 2/1/2008, por R$ 77.000,00, um software de gestão e mapeamento de riscos, cujo período de benefícios esperados era de seis anos, estimando-se um valor residual de R$ 5.000,00. A instituição também adquiriu, na mesma data, dez computadores novos do tipo desktop pelo valor total de R$ 10.000,00, com vida útil estimada em cinco anos e valor residual nulo, para utilização nas atividades de administração da entidade.

A respeito dessa situação hipotética e dos aspectos contábeis a ela relacionados, julgue os itens a seguir.

Se, em 2/1/2010 — início do terceiro ano de uso do software —, o valor de mercado do software tiver sido de R$ 50.000,00, então foi reconhecida uma perda por irrecuperabilidade no valor de R$ 3.000,00.

Se, em 2/1/2010 — início do terceiro ano de uso do software —, o valor de mercado do software tiver sido de R$ 50.000,00, então foi reconhecida uma perda por irrecuperabilidade no valor de R$ 3.000,00.

Q564821

Contabilidade Geral

Julgue o item seguinte, relativos ao conceito e à forma de avaliação de itens patrimoniais.

O conceito de depreciação implica o reconhecimento de perda de valor nos ativos fixos tangíveis, em decorrência do uso, da desatualização, ou da obsolescência, e se constitui em despesa para recuperar, de forma gradual, o dispêndio inicial, ainda que não exija desembolso nem pagamento.

O conceito de depreciação implica o reconhecimento de perda de valor nos ativos fixos tangíveis, em decorrência do uso, da desatualização, ou da obsolescência, e se constitui em despesa para recuperar, de forma gradual, o dispêndio inicial, ainda que não exija desembolso nem pagamento.

Q564820

Contabilidade Geral

Julgue o item seguinte, relativos ao conceito e à forma de avaliação de itens patrimoniais.

Goodwill é um termo contabilístico usado para refletir a parte do valor de mercado de um negócio que não é diretamente atribuível aos seus ativos e passivos, contabilizado apenas em caso de uma aquisição.

Goodwill é um termo contabilístico usado para refletir a parte do valor de mercado de um negócio que não é diretamente atribuível aos seus ativos e passivos, contabilizado apenas em caso de uma aquisição.

Q563469

Contabilidade Geral

Uma escavadeira foi comprada por R$ 500.000,00 e sua vida útil é estimada em 5 anos, considerando-se uma utilização de 2000 horas por ano. O valor residual é de 20% do original. Empregando o método linear, é correto afirmar que a depreciação horária da escavadeira, em R$/h, é igual a: