Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Q560012

Contabilidade Geral

Texto associado

A empresa Caixa Sobrando S.A. realizou diversas aplicações em ativos financeiros durante o 2º semestre de 2014, cujas características são apresentadas na tabela seguinte:

Estes ativos financeiros apresentam liquidez para revenda no mercado, mas a empresa não realizou a venda de nenhum dos títulos até 31/12/2014. A empresa identificou os seguintes valores justos de mercado, em 31/12/2014, para cada uma das aplicações:

Os valores que deveriam ser evidenciados pela empresa Caixa Sobrando S.A. no seu Balanço Patrimonial de 31/12/2014, para os títulos destinados para venda imediata, para os títulos que serão mantidos até o vencimento e para os títulos disponíveis para venda futura são, respectivamente, em reais,

Q560011

Contabilidade Geral

Texto associado

A empresa Vende de Tudo S.A. realizou, em 01/12/ 2014, as seguintes vendas de mercadorias:

− Venda à vista: R$ 800.000,00.

− Venda para receber no longo prazo (15 meses) no valor nominal: R$ 788.871,06.

Se a venda efetuada a prazo tivesse sido realizada à vista o valor total das vendas seria R$1.500.000,00. Sabendo-se que a taxa de juros praticada pela empresa nas vendas a prazo é 0,8% ao mês, a empresa Vende de Tudo S.A. reconheceu na Demonstração do Resultado de 2014, especificamente com relação às vendas efetuadas em 01/12/2014,

Q560010

Contabilidade Geral

Texto associado

Em 31/12/2013 o Balanço Patrimonial da empresa Descumpridora S.A. apresentou no passivo não circulante a conta Provisões para Riscos com o saldo de R$ 650.000,00, cuja composição é a seguinte:

Para a elaboração do Balanço Patrimonial de 31/12/2014 a assessoria jurídica externa, que presta serviços para a empresa na defesa dos diversos processos, apresentou novas avaliações sobre estes processos e sobre um novo processo a que a empresa está respondendo, que são as seguintes:

O valor evidenciado pela empresa Descumpridora S.A. na conta Provisões para Riscos, no Balanço Patrimonial de 31/12/2014, e a variação negativa no resultado de 2014 foram, respectivamente, em reais,

Q560009

Contabilidade Geral

O Patrimônio Líquido contábil da empresa Quebrada S.A., em 02/01/2012, era R$ 100.000.000,00. A empresa Resolve Tudo S.A. adquiriu 40% das ações da empresa Quebrada S.A., passando a deter o seu controle. A empresa Resolve Tudo S.A. pagou R$ 45.000.000,00 pela participação adquirida e o valor justo dos ativos e passivos identificáveis da empresa Quebrada S.A., na data da aquisição, era R$ 120.000.000,00 (a diferença para o valor do Patrimônio Líquido contábil se referia ao valor justo de um terreno que estava registrado pelo valor de custo). No ano de 2012 a empresa Quebrada S.A. apurou um lucro líquido de R$ 10.000.000,00. O valor deste investimento evidenciado no Balanço Patrimonial de 31/12/2012, nas demonstrações contábeis individuais da empresa Resolve Tudo S.A., foi, em reais,

Q560008

Contabilidade Geral

Texto associado

No dia 01/12/2014 uma empresa obteve um empréstimo bancário no valor total de R$ 2.000.000,00 que será liquidado da seguinte forma:

− Principal: pagamento integral em 01/12/2017

− Juros: pagamentos trimestrais, com a primeira parcela vencendo em 01/03/2015

As demais características do empréstimo são as seguintes:

− Taxa de juros contratada: 1,3% ao mês

− Valor dos juros trimestrais: R$ 79.018,39

− Despesas iniciais cobradas pelo Banco (custos de transação): R$ 150.000,00

− A taxa de custo efetivo da operação: 1,57% ao mês

Os valores da despesa com encargos financeiros apropriada no resultado de 2014 e do saldo apresentado no balanço patrimonial em 31/12/2014 para o empréstimo obtido foram, respectivamente, em reais,

Q560007

Contabilidade Geral

Texto associado

Um equipamento foi adquirido por uma empresa pelo valor de R$ 1.000.000,00 e o pagamento foi realizado à vista. A aquisição ocorreu em 30/06/2013, a empresa definiu sua vida útil em 5 anos e o valor líquido de venda do equipamento no final do 5º ano foi estimado em R$ 400.000,00. A empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação, tendo em vista que o equipamento é utilizado 24 horas por dia, ininterruptamente. Sabe-se, ainda, que para fins fiscais a vida útil é definida em 10 anos. No final de 2013 a empresa realizou o teste de recuperabilidade do custo (impairment) para o equipamento, utilizando-se dos seguintes valores disponíveis em 31/12/2013:

− Valor justo líquido das despesas de venda = R$ 930.000,00

− Valor em uso = R$ 945.000,00

O valor contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2013 foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Técnico Judiciário - Contabilidade |

Q557636

Contabilidade Geral

A Cia. Belas Artes adquiriu, em 31/12/2013, 70% das ações da Cia. Astor por R$ 9.000.000,00 à vista, passando a deter o

controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Astor era R$ 10.000.000,00 e o valor justo

líquido dos ativos e passivos identificáveis desta empresa era R$ 12.000.000,00. Sendo assim, no Balanço individual da Cia.

Belas Artes, o investimento na Cia. Astor, na data da aquisição, deve ser reconhecido por, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q557347

Contabilidade Geral

Considere os dados, a seguir, extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Tudo Certo S.A

referente ao exercício financeiro de X1 (valores em milhares de reais):

Descrição R$ (mil)

AUMENTO DE CAPITAL SOCIAL

Com Reservas de Lucros ......................................................................... 20.000,00

Com integralização em dinheiro.................................................................. 37.000,00

AJUSTE DE AVALIAÇÃO PATRIMONIAL (credora) .................................. 4.000,00

LUCRO LÍQUIDO DO EXERCÍCIO ............................................................ 40.000,00

DISTRIBUIÇÃO DO LUCRO LÍQUIDO:

Transferências para reservas

Reserva Legal ........................................................................................... 2.000,00

Reserva Estatutária ................................................................................... 14.000,00

Reserva para Contingências ..................................................................... 5.000,00

Dividendos distribuídos .............................................................................. 19.000,00

Com base nestas informações, o aumento no saldo do Patrimônio Líquido em X1 foi, em milhares de reais,

Descrição R$ (mil)

AUMENTO DE CAPITAL SOCIAL

Com Reservas de Lucros ......................................................................... 20.000,00

Com integralização em dinheiro.................................................................. 37.000,00

AJUSTE DE AVALIAÇÃO PATRIMONIAL (credora) .................................. 4.000,00

LUCRO LÍQUIDO DO EXERCÍCIO ............................................................ 40.000,00

DISTRIBUIÇÃO DO LUCRO LÍQUIDO:

Transferências para reservas

Reserva Legal ........................................................................................... 2.000,00

Reserva Estatutária ................................................................................... 14.000,00

Reserva para Contingências ..................................................................... 5.000,00

Dividendos distribuídos .............................................................................. 19.000,00

Com base nestas informações, o aumento no saldo do Patrimônio Líquido em X1 foi, em milhares de reais,

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q557342

Contabilidade Geral

Em 01/05/2015, a Cia. Bom Preço, empresa comercial, adquiriu um lote de mercadorias pelo valor de R$ 300.000,00 à vista,

sendo que neste valor está incluído ICMS − Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações

de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação − de R$ 54.000,00. Em 15/05/2015, a Cia. Bom

Preço vendeu 50% deste lote de mercadorias, à vista, pelo valor líquido de tributos de R$ 270.000,00. A comissão sobre a venda

foi R$ 5.200,00. No dia 18/05/2015, foi concedido um abatimento ao cliente no valor de R$ 10.000,00 porque alguns itens

apresentaram problemas quanto à especificação. Com base nestas informações, o lucro bruto que a Cia. Bom Preço apurou

com a venda de 50% do lote de mercadorias foi, em reais, de

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q557341

Contabilidade Geral

Em 31/12/X1, a contabilidade da Cia. Montanhas Rochosas faltava realizar os registros contábeis, quando necessários,

referentes às seguintes transações ocorridas em dezembro de X1:

− A empresa contratou uma aplicação financeira, em 01/12/X1, no valor de R$ 100.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo da aplicação financeira era R$ 103.000,00 e a empresa a classificava como mantida até o vencimento. Nenhuma alteração havia sido reconhecida no valor desta aplicação financeira no mês de dezembro de X1.

− A empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida em 31/12/X1. Nesta data, o valor contábil era R$ 30.000,00, o valor justo líquido de despesa de venda R$ 29.000,00 e o valor em uso R$ 31.000,00.

− A empresa recebeu dividendos de uma empresa controlada no montante de R$ 2.500,00.

− A empresa pagou antecipadamente, em 31/12/X1, uma assinatura de jornal por um período de seis meses no valor de R$ 900,00.

Com base nestas informações, houve um aumento no lucro referente a dezembro de X1, em reais, de

− A empresa contratou uma aplicação financeira, em 01/12/X1, no valor de R$ 100.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo da aplicação financeira era R$ 103.000,00 e a empresa a classificava como mantida até o vencimento. Nenhuma alteração havia sido reconhecida no valor desta aplicação financeira no mês de dezembro de X1.

− A empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida em 31/12/X1. Nesta data, o valor contábil era R$ 30.000,00, o valor justo líquido de despesa de venda R$ 29.000,00 e o valor em uso R$ 31.000,00.

− A empresa recebeu dividendos de uma empresa controlada no montante de R$ 2.500,00.

− A empresa pagou antecipadamente, em 31/12/X1, uma assinatura de jornal por um período de seis meses no valor de R$ 900,00.

Com base nestas informações, houve um aumento no lucro referente a dezembro de X1, em reais, de

Ano: 2015

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2015 - MANAUSPREV - Analista Previdenciário - Contabilidade |

Q556196

Contabilidade Geral

Considere os dados, abaixo, extraídos do Balanço Patrimonial de 31/12/2013 da empresa Guerra S.A, em reais:

Capital Social Realizado.................................................................................................. 600.000,00

Reserva de Capital .......................................................................................................... 55.000,00

Reserva Legal ................................................................................................................. 115.000,00

O Lucro Líquido referente a 2014 foi R$ 130.000,00, neste caso, a empresa deve constituir Reserva Legal no valor de, em reais,

Capital Social Realizado.................................................................................................. 600.000,00

Reserva de Capital .......................................................................................................... 55.000,00

Reserva Legal ................................................................................................................. 115.000,00

O Lucro Líquido referente a 2014 foi R$ 130.000,00, neste caso, a empresa deve constituir Reserva Legal no valor de, em reais,

Ano: 2015

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2015 - MANAUSPREV - Analista Previdenciário - Contabilidade |

Q556194

Contabilidade Geral

A Cia. Sofitel possuía, em 31/12/2014, em seu ativo intangível, uma patente com vida útil indefinida, com as seguintes

informações em reais:

Custo de aquisição ............................................................................................ 1.200.000,00

(−) Perda por impairment .................................................................................. 200.000,00

(=) Valor contábil do ativo .................................................................................. 1.000.000,00

Ao realizar o Teste de Recuperabilidade do Ativo (teste de impairment) em 31/12/2014, a Cia. obteve as seguintes informações em reais:

Valor em uso do Ativo ....................................................................................... 1.050.000,00

Valor justo líquido das despesas de venda ....................................................... 900.000,00

Com base nestas informações, em 31/12/2014, a Cia. Sofitel reconheceu

Custo de aquisição ............................................................................................ 1.200.000,00

(−) Perda por impairment .................................................................................. 200.000,00

(=) Valor contábil do ativo .................................................................................. 1.000.000,00

Ao realizar o Teste de Recuperabilidade do Ativo (teste de impairment) em 31/12/2014, a Cia. obteve as seguintes informações em reais:

Valor em uso do Ativo ....................................................................................... 1.050.000,00

Valor justo líquido das despesas de venda ....................................................... 900.000,00

Com base nestas informações, em 31/12/2014, a Cia. Sofitel reconheceu

Ano: 2015

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2015 - MANAUSPREV - Analista Previdenciário - Contabilidade |

Q556191

Contabilidade Geral

A empresa Poluidora S.A. está sendo processada por danos causados aos mananciais de um município. A perda é provável,

mas não é possível estimar com confiabilidade o valor da multa que deverá ser paga pela empresa. Neste caso, a empresa

Poluidora S.A. deve

Ano: 2015

Banca:

IESES

Órgão:

TRE-MA

Prova:

IESES - 2015 - TRE-MA - Analista Judiciário - Contabilidade |

Q554866

Contabilidade Geral

A empresa Azul Ltda. apresentou as seguintes contas,

com seus respectivos saldos em 31.12.X1:

Contas Saldos em 31.12.X1

Provisões para contingência R$ 2.000

Fornecedores R$ 15.000

Ferramentas R$ 3.000

Títulos de Crédito R$ 10.000

Impostos a Pagar R$ 7.000

Capital Subscrito R$ 40.000

Caixa R$ 5.000

Duplicatas a Receber R$ 20.000

Duplicatas Descontadas R$ 5.000

Vaículos R$ 50.000

Depreciação Acumulada de Veículos R$ 10.000

Salários a Pagar R$ 5.000

Reserva Legal R$ 4.000

Calcule o valor do Ativo Total em 31.12.X1, utilizando os dados fornecidos e assinale a alternativa que apresenta o valor correto do Ativo Total.

Contas Saldos em 31.12.X1

Provisões para contingência R$ 2.000

Fornecedores R$ 15.000

Ferramentas R$ 3.000

Títulos de Crédito R$ 10.000

Impostos a Pagar R$ 7.000

Capital Subscrito R$ 40.000

Caixa R$ 5.000

Duplicatas a Receber R$ 20.000

Duplicatas Descontadas R$ 5.000

Vaículos R$ 50.000

Depreciação Acumulada de Veículos R$ 10.000

Salários a Pagar R$ 5.000

Reserva Legal R$ 4.000

Calcule o valor do Ativo Total em 31.12.X1, utilizando os dados fornecidos e assinale a alternativa que apresenta o valor correto do Ativo Total.

Ano: 2015

Banca:

IESES

Órgão:

TRE-MA

Prova:

IESES - 2015 - TRE-MA - Analista Judiciário - Contabilidade |

Q554865

Contabilidade Geral

Ativo são todos os bens e direitos de propriedade da

entidade, mensuráveis monetariamente, que

representam benefícios presentes ou benefícios futuros

para a entidade. As contas do Ativo serão classificadas

do seguinte modo:

I. No ativo circulante: as disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte.

II. Em investimentos: as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que se destinem à manutenção da atividade da companhia ou da empresa.

III. No ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, com exceção dos decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

IV. No intangível: os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

Analise as sentenças sobre a classificação das contas do grupo do Ativo e assinale a alternativa correta.

I. No ativo circulante: as disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte.

II. Em investimentos: as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que se destinem à manutenção da atividade da companhia ou da empresa.

III. No ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, com exceção dos decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

IV. No intangível: os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

Analise as sentenças sobre a classificação das contas do grupo do Ativo e assinale a alternativa correta.

Ano: 2015

Banca:

IESES

Órgão:

TRE-MA

Prova:

IESES - 2015 - TRE-MA - Analista Judiciário - Contabilidade |

Q554864

Contabilidade Geral

No dia 01.01.X1 a empresa Alfa S.A. adquiriu um veículo

ao custo de R$ 600.000, com vida útil estimada de 5

anos. Admitindo a existência de um valor residual de R$

20.000, calcule o saldo da conta de depreciação

acumulada do referido veículo em 31.12.X3, utilizando o

Método da Linha Reta, e assinale a alternativa que

apresenta o valor correto.

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550254

Contabilidade Geral

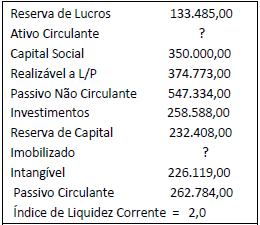

Analise as informações apresentadas pela contabilidade da empresa Beta S/A, no quadro abaixo.

De acordo com as informações, o total do Ativo Não Circulante é:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550253

Contabilidade Geral

De acordo com as alterações introduzidas pela Lei nº 11.638/2007, que alterou o artigo 183 da Lei nº 6.404/76 e, de acordo com o pronunciamento técnico CPC 12, o Ajuste a Valor Presente:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

Q550168

Contabilidade Geral

Uma empresa industrial realizou vendas no período de 1.000 itens do seu estoque, por R$180,00 cada um, para pagamento em 30 dias. Ao cliente foi concedido um desconto de 1,5%, na nota fiscal e o frete, no valor de R$2.250,00, é de responsabilidade da empresa. Dados adicionais: - o cliente terá um desconto de R$1.800,00 no pagamento dentro do prazo; - o custo de cada produto vendido é de R$90,00; - no mesmo período foram registrados: salários dos vendedores no valor de R$4.200,00, outras despesas no valor de R$1.350,00; - ICMS no valor de R$34.200; - IPI no valor R$9.000,00; - PIS no valor de R$1.170,00; - COFINS no valor de R$5.400,00. Com base nas informações anteriores e nos dados acima, é possível determinar que a receita líquida é:

Q549667

Contabilidade Geral

A Resolução do CFC 1.180/09 estabelece as Provisões,

Ativos e Passivos Contingentes. Observando as normas

estabelecidas pela referida resolução assinale a

alternativa INCORRETA: