Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

A Cia. Petrolífera Fundo do Mar S.A. apresentava a seguinte composição do Patrimônio Líquido, em 31/12/2012:

− Capital Social ...........................................................................................................R$ 5.000.000,00

− Reserva Legal ..........................................................................................................R$ 950.000,00

− Reserva Estatutária ..................................................................................................R$ 250.000,00

− Reserva para Expansão ...........................................................................................R$ 150.000,00

Em 2013, a empresa apurou Lucro Líquido de R$ 1.200.000,00 que teve a seguinte destinação:

− Reserva Legal: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 20% do Lucro Líquido (conforme aprovado em assembleia anterior).

− Dividendos Obrigatórios: 30% do Lucro Líquido antes de qualquer ajuste, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: destinado conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

Os valores que a Cia. Petrolífera Fundo do Mar S.A. deveria apresentar, no Balanço Patrimonial de 31/12/2013, como saldo da conta Dividendos a Pagar no passivo, da conta Reserva Legal no Patrimônio Líquido e do total do Patrimônio Líquido são, respectivamente, em reais:

Uma marca foi adquirida por uma empresa pelo valor de R$ 7.000.000,00. A aquisição ocorreu em Janeiro de 2012 e, em 31/12/2012, a empresa contabilizou uma perda por desvalorização (“impairment”) no valor de R$ 2.000.000,00 para esta marca.

Em 31/12/2013 a empresa obteve as seguintes informações para a realização do teste de recuperabilidade (“impairment”):

− Valor em uso da marca ................................................................................ R$ 5.400.000,00

− Valor justo da marca ..................................................................................... R$ 4.700.000,00

Tendo em vista que a marca apresenta vida útil indefinida, a empresa, nas demonstrações contábeis do ano de 2013, deveria

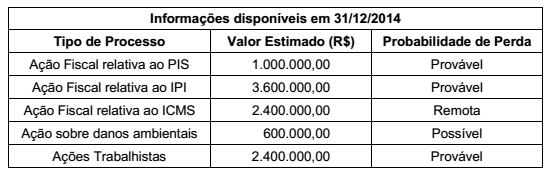

A empresa Cheia de Problemas S.A. responde a diversos processos movidos contra ela e não ocorreu ainda nenhuma audiência nem julgamento para quaisquer dos processos. As informações sobre estes processos e a avaliação feita pela assessoria jurídica da empresa quanto à possibilidade de perda de cada um deles são apresentadas na tabela a seguir e estas informações foram utilizadas para a elaboração do Balanço Patrimonial em 31/12/2014:

Com base nas informações anteriores e sabendo que todos os valores estimados são confiáveis, o valor que deveria ter sido

evidenciado como provisão no passivo, no Balanço Patrimonial de 31/12/2014, é, em reais:

No dia 01/12/2013 a empresa Comércio de Bugigangas S.A. realizou as seguintes vendas de mercadorias:

− Venda para receber a longo prazo no valor nominal de R$ 394.435,53.

− Venda à vista: R$ 400.000,00.

Se a empresa tivesse realizado somente vendas à vista, o valor total das vendas seria R$ 750.000,00.

Sabendo-se que a empresa utilizava a taxa de juros de 0,8% ao mês para as vendas a prazo, a Comércio de Bugigangas S.A. reconheceu na Demonstração do Resultado de 2013, especificamente com relação às vendas efetuadas em 01/12/2013, Receita de Vendas igual a

Uma empresa comercializa uma mercadoria importada e fez a aquisição de um único lote pagando ao fornecedor no exterior o valor correspondente a R$ 2.000.000,00. A empresa assumiu também os seguintes gastos para dispor da mercadoria em condições de venda e pagou:

− R$ 200.000,00 de frete marítimo para trazer a mercadoria até um porto no Brasil.

− R$ 80.000,00 de taxas e tarifas alfandegárias para ingresso da mercadoria no país.

− R$ 20.000,00 de imposto de importação não recuperável.

− R$ 50.000,00 para transporte da mercadoria do porto até a sede da empresa.

− R$ 30.000,00 de impostos nacionais que serão compensáveis (recuperáveis) com os impostos que incidem no momento da venda.

Sabe-se que a empresa não tinha saldo de estoque antes desta compra e que vendeu oitenta por cento (80%) do lote adquirido pelo valor líquido de tributos de R$ 2.500.000,00. O Lucro Bruto apurado pela empresa, exclusivamente em relação à parcela do lote vendido, foi, em reais:

No que se refere ao levantamento do Balanço Patrimonial, é correto afirmar que

I. O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços.

II. O custo de aquisição dos estoques inclui as despesas administrativas mesmo que não contribuam para trazer o estoque ao seu loca! e condição atuais.

III. Os custos de transformação de estoques incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, como pode ser o caso da mão de obra direta.

IV. Os custos de transformação de estoques compreendem despesas de comercialização, incluindo a venda e a entrega dos bens e serviços aos clientes.

V. Os custos de transformação de estoques incluem o valor anormal de desperdício de materiais, mão de obra ou outros insumos de produção.

O valor de mercado deve ser atribuído caso haja divergência entre o valor contábil líquido constante do registro da entidade de origem e o instrumento de autorização da transferência de um ativo.

A reversão da perda por irrecuperabilidade de ativos deve ser reconhecida em contas de patrimônio líquido, em razão de sua natureza.

Desde que sejam atendidos os critérios de reconhecimento de ativos, é possível fazer o registro de ativos intangíveis adquiridos por meio de transações sem contraprestação.

Em atendimento ao princípio do registro pelo valor original, que indica o custo histórico como a base de mensuração a ser utilizada para o registro inicial dos componentes patrimoniais, cada unidade da mercadoria adquirida deve ser reconhecida ao preço de R$ 7,00.

Com base na situação hipotética apresentada, julgue o próximo item, considerando os princípios de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

Em 31/7/2015, o custo corrente unitário das mercadorias adquiridas era R$ 7,80.

Em 31/7/2015, o valor justo de cada unidade da mercadoria adquirida era R$ 11,00.

As variações no valor justo de instrumentos financeiros devem ser registradas no patrimônio líquido, em uma conta de reserva de capital denominada Ajustes de Avaliação Patrimonial, a qual pode apresentar saldo contábil credor ou devedor.

A captação de recursos por meio de debêntures gera um passivo para a sociedade emissora do título. Em caso de debêntures emitidas com prêmio, o valor desse prêmio também será reconhecido em conta de passivo e deve ser apropriado ao resultado ao longo do prazo de vigência das debêntures.

Os dividendos obrigatórios a distribuir que sejam incompatíveis com a situação financeira da companhia e que atendam os requisitos da legislação societária serão reconhecidos em conta específica de reservas de lucros, no patrimônio líquido.

O fabricante está diante de uma situação que configura a existência de um passivo contingente. Nesse caso, o procedimento contábil apropriado é a divulgação desse passivo contingente em notas explicativas.

A restrição, nesse caso, para o reconhecimento contábil de uma provisão está relacionada à inexistência de uma obrigação presente.

As disponibilidades em moeda estrangeira devem ter seus saldos contábeis convertidos para a moeda nacional com base na taxa de câmbio corrente na data do balanço. As variações cambiais resultantes dessa conversão devem ser registradas em conta de receita, caso haja valorização do real em relação à moeda estrangeira, ou em conta de despesa, se houver desvalorização do real em relação à moeda estrangeira.