Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

I. Os estoques são bens tangíveis ou intangíveis adquiridos ou produzidos pela empresa com o objetivo de venda ou utilização própria no curso normal de suas atividades.

II. Para fins de mensuração dos estoques a regra é: valor de custo ou valor realizável líquido, dos dois o menor.

III. Um débito na conta Custo das Mercadorias Vendidas e um crédito de mesmo valor na conta Estoques de Mercadorias significa a baixa pela venda de mercadorias.

IV. O Estoque de Produtos em Elaboração representa a totalidade das matérias-primas já requisitadas que estão em processo de transformação e todas as cargas de custos diretos e indiretos relativos à produção não concluída na data do Balanço Patrimonial.

Assinale a alternativa que contém as sentenças corretas:

I. A Demonstração dos Fluxos de Caixa mostra as origens e aplicações de caixa, que serve de base para avaliação da situação financeira da empresa e sua capacidade de pagamento das obrigações.

II. O Balanço Patrimonial tem como objetivo mostrar a posição econômica de determinada empresa referente a um período ou exercício social. O Balanço é comporto por quatro elementos básicos: Ativo, Passivo, Patrimônio Líquido e Receita Bruta.

III. A Demonstração das Mutações do Patrimônio Líquido informa a Movimentação ocorrida nas contas do Patrimônio Líquido a partir do saldo final de cada conta do exercício anterior até chegar ao saldo final do exercício em análise, isto é, aumento ou diminuição do Patrimônio Líquido.

IV. A Demonstração do Valor Adicionado tem como objetivo principal informar o valor da riqueza criada pela empresa e a forma de sua distribuição.

Assinale a alternativa que contém as sentenças corretas:

I. Ativos são todos os bens e diretos de propriedade da entidade, mensuráveis monetariamente, que representam benefícios presentes ou benefícios futuros para a empresa.

II. Contas a receber, duplicatas a receber, terrenos, veículos e títulos de créditos são tipos de ativos.

III. O passivo exigível evidencia toda a obrigação (dívida) que a entidade tem com terceiros. São tipos de passivos: contas a pagar, fornecedores de matéria-prima (a prazo), impostos a pagar e despesas comerciais.

IV. Despesa é o bem ou serviço consumido de forma anormal, ou involuntária e inesperada, que não tem a capacidade de gerar benefícios no presente ou no futuro.

Assinale a alternativa correta:

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento, à mensuração e à evidenciação contábil, de acordo com os pronunciamentos técnicos e as orientações do Comitê de Pronunciamentos Contábeis.

Uma empresa comercializa determinado produto agrícola, cuja cotação no mercado principal é de R$ 1.000 e no mercado mais vantajoso é de R$ 1.100. Nesse caso, o valor justo do produto agrícola no momento da colheita será de R$ 1.000.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento, à mensuração e à evidenciação contábil, de acordo com os pronunciamentos técnicos e as orientações do Comitê de Pronunciamentos Contábeis.

Em 1.º/1/2014, certa sociedade empresária adquiriu dois ativos intangíveis com as seguintes características:

ativo intangível valor de aquisição vida útil

I R$ 100.000 5 anos

II R$ 100.000 indefinida

Em 31/12/2014, os valores justos dos intangíveis I e II foram

avaliados em R$ 90.000 e R$ 80.000, respectivamente. Dessa

forma, em 31/12/2014, o valor líquido desses dois ativos

evidenciado no balanço patrimonial foi de R$ 180.000.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento e à mensuração contábil, de acordo com os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis.

Determinada indústria teve gastos extraordinários de

estocagem no valor de R$ 4.000 e perdas anormais de

matérias-primas aplicadas na produção no valor de R$ 5.000.

Nessa situação, o valor de estoque desses produtos será

reduzido em R$ 1.000.

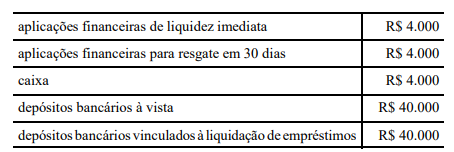

Determinada empresa, no final do exercício, levantou os seguintes saldos contábeis:

Nessa situação, a conta disponibilidade (caixa e equivalentes de caixa) registrará um saldo de R$ 52.000.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento e à mensuração contábil, de acordo com os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis.

A vida útil de determinado ativo intangível foi considerada indefinida, pois, com base na análise dos fatos relevantes, não foi possível prever um período durante o qual seriam gerados fluxos de caixa líquidos positivos para a empresa. Nessa situação, o impairment test deve ser aplicado anualmente a esse intangível.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento e à mensuração contábil, de acordo com os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis.

A empresa X está sendo acusada pela concorrente Y de prática desleal, por combinar preços com as demais concorrentes. A empresa Y pede judicialmente uma indenização de R$ 1 milhão. Nessa situação, a empresa X deve reconhecer uma obrigação no passivo, pelo valor requerido, mesmo que seja remota a probabilidade de saída de recursos que incorporem benefícios econômicos.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento e à mensuração contábil, de acordo com os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis.

Determinado bem imobilizado foi adquirido ao custo de

R$ 100.000, sendo sua vida útil estimada em dez anos, sem

valor residual. Em 2014, após oito anos de uso, foram

realizados gastos de R$ 1.000 para manutenção e reparos nesse

imobilizado. Nessa situação, o valor líquido desse imobilizado,

no final de 2014, é igual a R$ 20.000.

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

O reconhecimento de amortização, depreciação e exaustão

aumenta o valor adicionado líquido produzido pela entidade.

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

O ágio recebido em decorrência de emissão de ações aumenta

as reservas de lucros e, consequentemente, o patrimônio

líquido da companhia.

Em relação ao reconhecimento, à mensuração e à evidenciação dos fatos contábeis, julgue o item a seguir.

Uma companhia aérea que se comprometer a conceder viagens gratuitas aos clientes cadastrados em seu programa de milhagem deverá contabilizar uma provisão no momento em que as receitas de passagens aéreas forem reconhecidas.

Em relação ao reconhecimento, à mensuração e à evidenciação dos fatos contábeis, julgue o item a seguir.

O lançamento contábil de conversão de debêntures em ações

pelo mesmo valor da emissão inicial não envolve contas de

ativo.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Ao final de 2014, determinada

companhia estimou o valor em uso do seu imobilizado em

R$ 2 milhões e o valor líquido de venda em R$ 1,7 milhão. Na

mesma data, o valor contábil líquido desse imobilizado era de

R$ 1,5 milhão. Assertiva: Nesse caso, a companhia deve fazer

um lançamento contábil para redução ao valor recuperável,

cujo débito será em conta de resultado, resultando em redução

da situação líquida da companhia

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: No fim do exercício social, determinada empresa estimou os seguintes valores para os processos judiciais em que figurava como ré e em relação aos quais os especialistas consideraram haver probabilidade de perda.

natureza estimativa (em milhões de R$)

fiscais 98.256,00 cíveis – gerais 10.350,00 trabalhistas 12.381,00 cíveis – ambientais 3.984,00 total 124.971,00

Assertiva: Nesse caso, o montante de R$ 124.971 milhões deverá ser reconhecido no balanço patrimonial do exercício, em contas classificadas no passivo exigível, em subgrupos de provisões e de acordo com os prazos de liquidação.

De acordo com a International Public Sector Accounting Standards (IPSAS) 19, que trata de provisões, passivos contingentes e ativos contingentes, publicada pelo International Public Sector Accounting Standards Board, uma provisão é um passivo de prazo ou valor incerto.

A partir dessa definição, o único item a seguir que NÃO atende a esse conceito está relacionado ao pagamento de:

A Cia. Expec adquiriu mercadorias a prazo, no dia 01/04/20x4, pelo valor de R$50.000, com incidência de 18% de ICMS. O estoque adquirido era composto por 2.000 unidades. Após a inspeção das mercadorias recebidas, a empresa procedeu à devolução de 15% da compra.

O lançamento contábil para registro da devolução pela Cia. Expec é o seguinte:

A Cia. Expec comercializa projetores multimídia e, no início do mês de janeiro de 20x4, tinha um estoque de 25 unidades ao custo unitário de R$1.100. Durante esse mês foram realizadas as seguintes movimentações:

03/01 – Compra a prazo de seis unidades a R$1.180 cada uma;

07/01 – Devolução de uma das unidades adquiridas na compra anterior, por defeito;

09/01 – Venda à vista de treze unidades, pelo preço unitário de R$2.150;

16/01 – Compra à vista de sete unidades pelo valor unitário de R$1.150;

21/01 – Venda a prazo de dezesseis unidades, pelo preço unitário de R$2.100.

Considerando apenas as informações apresentadas, após os

registros no controle de estoque durante o mês de janeiro de

20x4 na Cia. Expec, é correto afirmar que:

No exercício de 20x4, a Cia. Norte apurou perdas de R$12.000,00 por redução ao valor recuperável de um ativo imobilizado, cujo custo de aquisição foi de R$80.000,00 e estava 40% depreciado.

Os lançamentos contábeis da Cia. Norte ao final do exercício de 20x4 relativos à redução do imobilizado ao seu valor recuperável são os seguintes: