Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

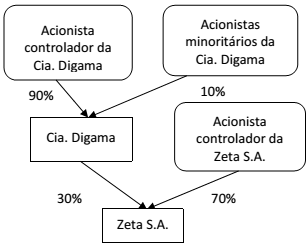

Os capitais sociais da Cia. Digama e da Zeta S.A. eram compostos integralmente por ações ordinárias, distribuídas conforme indicado pelo diagrama abaixo.

Em 5 de maio de 2015 foi celebrado um contrato entre os acionistas de ambas as companhias, nos seguintes termos:

• A Zeta S.A. incorporou a Cia. Digama;

• As 30.000 ações da Zeta S.A. que a Cia. Digama possuía foram canceladas;

• A Zeta S.A. emitiu 90.000 novas ações, que foramdistribuídas aos acionistas da Cia. Digama na proporçãodas participações que detinham nessa companhia antesda celebração do contrato.

Sabendo que após a celebração desse contrato não houve qualquer acordo entre os acionistas da Zeta S.A. que impusesse restrições a seus direitos de voto, para que essa combinação de negócios seja contabilizada, é necessário que:

A Armazéns Gerais Épsilon S.A. é proprietária de diversas instalações ao redor do Brasil. Uma dessas instalações está localizada próximo a uma rodovia que dá acesso a um porto, e foi inaugurada em 1º de março de 2008, quando se estimava que essa instalação teria uma vida útil de 30 anos e nenhum valor residual. Desde então essas estimativas não se modificaram, nem tampouco houve o reconhecimento de quaisquer ajustes para perdas, e a Armazéns Gerais Épsilon S.A. vem depreciando o custo de R$60.000.000 da instalação pelo método da linha reta.

Porém, em fevereiro de 2015, foi anunciado que o porto ao qual a rodovia próxima a essa instalação da companhia dá acesso deverá passar por uma longa reforma. Considerando desde a licitação do projeto até a conclusão das obras, o processo de reforma do porto poderá se estender por mais de 5 anos. Em virtude disso, a administração da Armazéns Gerais Épsilon S.A. acredita que o volume de negócios dessa instalação será comprometido, e decidiu aplicar um teste de redução ao valor recuperável desse ativo. O teste foi concluído em 1º de março de 2015, data em que o valor justo da instalação foi avaliado em R$47.000.000, e o valor em uso foi avaliado em R$40.000.000.

Como a administração da Armazéns Gerais Épsilon S.A. estima que a venda dessa instalação acarretaria despesas de R$3.000.000, o valor líquido pelo qual esse ativo deve ser apresentado em 1º de março de 2015 é de:

Em 31/12/2013, o patrimônio líquido da Cia. Alfa apresentava a seguinte composição, em reais:

Capital subscrito 1.000.000

Capital a integralizar (300.000)

Reserva legal 140.000

Reserva estatutária 50.000

Total do patrimônio líquido 890.000

Durante o exercício de 2014 foram integralizados R$ 100.000 ao

capital social da Cia. Alfa, em dinheiro, e o lucro líquido apurado

pela companhia em 31/12/2014 foi de R$ 500.000.

Considerando que não houve constituição de reserva para

contingências nem de reserva de lucros a realizar neste

exercício, e que o estatuto da companhia é omisso quanto aos

dividendos obrigatórios, seus acionistas terão direito a receber

como dividendo obrigatório relativo ao exercício de 2014 a

importância de:

As Normas Brasileiras de Contabilidade consideram que os ativos podem sofrer variações em decorrência de alguns fatores uma vez integrados ao patrimônio, como a seguir indicados:

I. Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis.

II. Os ativos são mantidos pelo valor presente, descontado do fluxo de entrada líquida de caixa, que se espera seja gerado pelo item no curso normal das operações da Entidade.

Diante do enunciado, é possível classificar esses

ativos como sendo, respectivamente:

Uma determinada empresa, após realizar o levantamento do seu Patrimônio, apurou os seguintes valores:

Bens no valor de R$ 27.000,00

Direitos no valor de R$ 35.000,00

Obrigações no valor de R$ 45.000,00

O Patrimônio Líquido da empresa importa em:

Estoque Inicial R$ 4.000,00

I- A entidade não deve reconhecer uma perda por desvalorização do ativo.

II- O valor recuperável do ativo é de R$68.000,00.

III-Aentidade deve reconhecer uma perda por desvalorização de R$8.000,00.

IV- No caso de reconhecer uma perda por desvalorização à entidade não pode mais reverter essa perda em um momento futuro.

O trecho acima foi publicado no site da BM&F Bovespa em 22/09/2009 e retrata a experiência de uma empresa nacional que ingressou no mercado de capitais. Em relação a esse mercado, analise as assertivas identificando V, quando VERDADEIRA, e F, se FALSA.

( ) O mercado primário é aquele que organiza a emissão de novos instrumentos de capital e de crédito. Esse mercado tem como desafio estabelecer os preços dos valores mobiliários.

( ) O mercado secundário é responsável por negociar os títulos e apura os preços das ações diante das consecutivas transações.

( ) Ações são títulos de dívida de médio e longo prazo, emitidos por sociedade por ações, que confere a seu detentor um direito de crédito contra a emissora.

( ) Debêntures são títulos negociáveis representativos da propriedade de uma fração do capital de uma sociedade por ações.

( ) IPO (Initial Public Offring) é uma oferta pública de títulos. Essa oferta tem seus preços decididos por dois métodos principais: aquisição a um preço pré- determinado ou através de um leilão (book building).

A alternativa com a sequência CORRETA, de cima para baixo, é:

1. Consiste na recuperação contábil do capital aplicado

na aquisição de bens e direitos. ( ) Reservas

2. Corresponde à diminuição do valor dos bens

classificáveis no ativo permanente. ( ) Amortização

3. Constituem parcelas de lucros retidos, incorporados

ao patrimônio líquido. ( ) Depreciação

4. Consiste em atribuir novos valores aos bens

do ativo permanente. ( ) Reavaliação

Assinale a alternativa que apresenta a sequência correta da coluna da direita, de cima para baixo:

Ao levantar o seu patrimônio, uma empresa apurou os seguintes valores:

Bens: R$ 32.000,00

Direitos: R$ 39.000,00

Obrigações: R$ 46.000,00

O Patrimônio Líquido da empresa é de: