Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

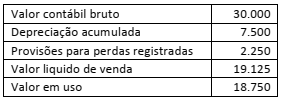

A Cia. Macuxi Ltda., ao analisar um determinado ativo, identificou as seguintes características:

Qual o valor liquido contábil?

De acordo com o normativo CPC-25 – Provisões, Passivos Contingentes e Ativos Contingentes, um ativo contingente é caracterizado em situações nas quais, como resultado de eventos passados, há um ativo possível cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade.

Quando a entrada de benefícios econômicos é provável, mas não praticamente certa, qual é o procedimento correto a ser adotado?

No que diz respeito à classificação contábil das operações de arrendamento mercantil, avalie as afirmações a seguir.

I. Um arrendamento mercantil deve ser classificado como financeiro se ele transferir substancialmente todos os riscos e benefícios inerentes à propriedade.

II. Um arrendamento mercantil deve ser classificado como operacional se ele transferir substancialmente todos os riscos e benefícios inerentes à propriedade.

III. A classificação de um arrendamento mercantil como arrendamento mercantil financeiro ou como arrendamento mercantil operacional depende da forma da transação.

IV. A classificação de um arrendamento mercantil como arrendamento mercantil financeiro ou como arrendamento mercantil operacional depende da essência da transação.

Está correto apenas o que se afirma em

Avalie as afirmações a respeito dos ativos de uma entidade, quando apresentados no Balanço Patrimonial.

I. O ativo deve ser classificado como circulante quanto pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade.

II. Um ativo que se espera seja realizado em prazo superior a doze meses após a data do balanço deve ser classificado como ativo circulante.

III. Um ativo que possa ser classificado como equivalente de caixa, sem qualquer restrição ao seu uso, deve ser classificado como circulante.

IV. O ativo deve ser classificado como circulante enquanto a entidade o mantiver essencialmente com o propósito de ser negociado.

V. Os ativos imobilizados e intangíveis são classificados como não circulantes.

Está correto apenas o que se afirma em

A Companhia Zeta S.A. possui uma unidade fabril que se constitui em “unidade geradora de caixa”. O custo histórico de aquisição de tal unidade fabril é de R$ 8.500.000,00. Considere as seguintes informações apuradas em 31 de dezembro de 2017:

Valor em uso da unidade fabril: R$ 4.000.000,00.

Depreciação acumulada da unidade fabril: R$ 4.250.000,00.

Valor justo da unidade fabril, líquido das despesas de venda: R$ 3.800.000,00.

Tomando por base as informações mencionadas, é correto afirmar que o valor da perda por redução ao valor recuperável que deverá estar apresentado em 31 de dezembro de 2017, é de

A Lei 6.404, de 15 de dezembro de 1976, a qual dispõe sobre as sociedades por ações, prevê a possibilidade de aumento ou diminuição de valores atribuídos a elementos do ativo e do passivo, em decorrência de sua avaliação a valor justo.

Havendo aumento de um elemento do ativo em decorrência de sua avaliação a valor justo, a contrapartida de tal aumento, enquanto não computada no resultado do exercício em obediência ao regime de competência, será classificada como

Uma empresa comercial possuía 300 unidades de determinado item em estoque no 1º dia de Janeiro de 2015, com um custo unitário de R$10,00. Depois fez uma aquisição de mais 150 unidades a um preço 20% mais caro do que o das unidades armazenadas. No mês de novembro de 2015 registrou uma saída de 350 itens. Deve ainda ser considerada a desvalorização do estoque final em 5% ao final do ano.

Com relação a esses dados, é correto afirmar que um estoque final com

Em 01/01/20XX, a Cia A adquiriu 90% das ações dos controladores por $140 milhões e 20% das ações dos não controladores da Cia B. Conforme laudo de consultoria independente, a participação dos não controladores foi calculada em 20% dos ativos TOTAIS líquidos adquiridos. Ratificado pela Cia B, a Cia A mensura os ativos identificáveis adquiridos por $300 milhões e os passivos assumidos por $100 milhões. Insatisfeitos, os não controladores da Cia B ingressaram com ação judicial, contestando os critérios de avaliação e os valores da operação. Em sede de perícia judicial, o juiz do feito deferiu a realização de perícia e o perito do juízo apresentou as constatações expostas nos itens a seguir. Com base nas informações, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O valor atribuído ao negócio pelas partes foi de $180 milhões.

II. O valor justo dos ativos negociados entre as partes foi de $300 milhões.

III. O valor justo dos ativos líquidos negociados entre as partes foi de $200 milhões.

IV. O valor do goodwill presente no negócio e registrado na Cia A $10 milhões.

A sequência CORRETA é

A empresa A explora a produção de petróleo por meio de uma plataforma no mar. O Estudo de Viabilidade Técnica, Econômica e Ambiental (EVTEA) previa a remoção da plataforma ao final de sua vida útil, e uma provisão para esta finalidade já foi constituída no início da operação por R$9,6 milhões. A empresa A recebeu uma oferta para vender os direitos de uso do ativo por R$24 milhões, com custo de comercialização de R$1,2 milhão. O valor de venda já contemplava o custo para removê-la ao final. O valor em uso da plataforma foi estimado por uma consultoria contratada pela empresa A em R$31,2 milhões, ignorando os custos de remoção (premissas da consultoria). Já o valor contábil da plataforma era de R$33,6 milhões no exercício encerrado. No exercício seguinte, a empresa A vendeu a plataforma pela oferta de R$24 milhões ao grupo B.

Após o fechamento do negócio, o Conselho Fiscal da empresa A identificou algumas peculiaridades no negócio fechado pela Diretoria Executiva, com o aval do Conselho de Administração. Em ato contínuo, lastreado nas disposições estatutárias, o Conselho Fiscal contratou perito contábil para analisar a operação e emitir parecer acerca dos valores envolvidos, respondendo aos quesitos propostos.

Com base nos dados apresentados, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Inicialmente, o valor recuperável que a perícia encontrou registrado na contabilidade da empresa A foi de R$22,8 milhões.

II. Antes de eventuais ajustes realizados pela perícia, o valor contábil registrado pela empresa A no final do exercício foi de R$24 milhões.

III. Considerando que a perícia apurou um valor em uso de R$46 milhões, após rever as premissas da consultoria e utilizando-as de forma consistente pela empresa A ao longo de outros investimentos compatíveis, o valor contábil apurado pela perícia foi de R$24 milhões.

A sequência CORRETA é

O perito do juízo foi nomeado nos autos de um processo judicial que trata de apuração de haveres de sócio dissidente. Durante os seus exames periciais, constatou que a conta de provisões para garantia de itens vendidos da empresa apresentou créditos de R$1,2 milhões no período examinado.

Prosseguindo as análises, constatou que a empresa A vende produto com um ano de garantia. No exercício em análise, a receita de vendas revelou 400.000 itens vendidos e que o custo para conserto de cada item é de R$15 para pequenos defeitos e R$25 para grandes defeitos.

Ainda, prosseguindo às análises, constatou que as estatísticas anteriores revelaram que 85% dos produtos não tiveram defeitos; 10% dos produtos tiveram pequenos defeitos e apenas 5% dos produtos tiveram grandes defeitos.

Com base nos dados apresentados, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A análise realizada pelo perito indicou que as provisões estavam dimensionadas adequadamente.

II. O valor do provisionamento indicado pelo perito foi de R$1,1 milhão.

III. Considerando que o lucro líquido apurado pela empresa no período examinado foi de R$3 milhões, o impacto da alteração efetuada pela perícia nos lucros corrigidos representou um incremento de R$100 mil.

IV. Considerando a correção realizada pela perícia na análise da conta de provisionamento e que o PL da empresa no exercício anterior ao do fato gerador da provisão era de R$6,5 milhões, o valor do Patrimônio Líquido da empresa no exercício examinado foi de R$9,6 milhões.

A sequência CORRETA é

A empresa A tem por política reconhecer, em suas posições contábeis, o valor das obrigações a serem pagas em meses subsequentes. Uma discussão semântica entre o contador e o diretor financeiro sobre algumas terminologias resultou na contratação de um perito contador para dirimir as dúvidas dos dois. Os fatos a serem reconhecidos são os valores da folha de pagamento e dos encargos sociais para pagamento no mês seguinte. O contador declarou nas notas explicativas que referidos fatos se referem à provisão. O diretor financeiro discordou e declarou que os fatos são accruals.

Com base no enunciado, assinale a opção que deve corresponder à afirmação do perito contador.

O Contador A foi nomeado como perito do juízo em uma prova técnica simplificada para emitir uma opinião sobre provisão constituída pela empresa B que litiga com um sócio sobre a razoabilidade do valor recebido a título de dividendos. O principal motivo do litígio é porque o sócio entende que a provisão reduziu a base de cálculo dos dividendos pagos pela empresa B e argumenta que uma provisão não é uma obrigação e, por isso, não deve reduzir os lucros. A prova pericial deve estar sustentada nas diretrizes da NBC TG 25 (R1), com suas alterações, devendo o perito esclarecer sobre o conceito de passivo, conforme disposto no item 10 da NBC TG 25 (R2).

Com base neste enunciado examine as proposições I a V abaixo e, em seguida, assinale a única alternativa que deve corresponder adequadamente à resposta do perito do juízo:

I. Provisão é um passivo de prazo ou de valor incertos.

II. Provisão é um passivo com prazo e valor de desembolso certos e definidos.

III. Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos da entidade capazes de gerar benefícios econômicos.

IV. Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos da entidade capazes de gerar benefícios econômicos, mas somente se for decorrente de lei.

V. Provisão por definição, por si só, é um passivo contingente e como tal deve ser reconhecida nas demonstrações contábeis independente de quaisquer outras formalidades.

Está(ão) CORRETO(S) apenas o(s) item(ns)