Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

A Lei 6.404/76, estabelece um conjunto de demonstrações contábeis/financeiras a serem elaboradas ao final de cada exercício social. Considerando a mencionada legislação, analise os itens abaixo e verifique quais são obrigatórios para companhias abertas:

I. balanço patrimonial;

II. demonstração dos lucros ou prejuízos acumulados;

III. demonstração do resultado do exercício;

IV. demonstração do resultado abrangente do período;

V. demonstração das mutações do patrimônio líquido;

VI. demonstração dos fluxos de caixa;

VII.demonstração do valor adicionado.

Assinale a alternativa correta:

O Artigo 7º da Lei 6.404/76, determina que:“O capital social poderá ser formado com contribuições em dinheiro ou em qualquer espécie de bens suscetíveis de avaliação em dinheiro”. Em relação a avaliação dos bens, analise as afirmativas abaixo:

I. Será feita por 3 (três) peritos ou por empresa especializada, nomeados em assembléia-geral dos subscritores

II. Os peritos estarão presentes à assembléia que conhecer do laudo, a fim de prestarem as informações que lhes forem solicitadas.

III. Os bens incorporar-se-ão ao patrimônio, somente se o subscritor aceitar o valor aprovado pela assembléia.

Assinale a alternativa correta:

Segundo a Lei nº 6.404 de dezembro de 1976, o capital da companhia ou sociedade anônima, será dividido em ações e, a responsabilidade de seus sócios será limitada ao valor de emissão das ações. Essa mesma legislação, também discorre sobre o objeto social dessas companhias. A esse respeito, analise as afirmativas e dê valores Verdadeiros (V) ou Falsos (F).

( ) Pode ser objeto da companhia qualquer empresa com ou sem fim lucrativo, não contrário à lei, à ordem pública e aos bons costumes.

( ) Qualquer que seja o objeto, a companhia é mercantil e se rege pelas leis e usos do comércio.

( ) O estatuto social definirá o objeto de modo simples e resumido.

( ) O objeto da companhia pode ser a participação em outras sociedades.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

INSTRUÇÃO: Em relação a Patrimônio, tomando como base as informações da tabela abaixo,

responda à questão.

O Manual da Contabilidade Aplicada ao Setor Público estabelece os tratamentos contábeis para o ativo imobilizado das entidades do Setor Público, de forma que os usuários das demonstrações contábeis possam analisar informações consistentes acerca do ativo imobilizado no grupo do ativo não circulante. Diante do exposto, analise as afirmativas a seguir.

I. Compreende os bens móveis que têm existência material e que podem ser transportados por movimento próprio ou removido por força alheia sem alteração da substância ou da destinação econômico-social. (Exemplos: máquinas, veículos, dentre outros).

II. Compreende os bens vinculados ao terreno que não podem ser retirados sem destruição ou danos. (Exemplos: imóveis comerciais, viadutos, dentre outros).

III. O custo de um item do imobilizado deve ser reconhecido como ativo sempre que for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade; e se o custo ou valor justo do item puder ser mensurado com segurança. Partindo dessa premissa, o item do imobilizado deve ter uma base monetária confiável.

IV. Quando um item do ativo imobilizado é reavaliado, a depreciação acumulada na data da sua reavaliação deve ser

eliminada contra o valor contábil bruto do ativo, atualizando-se o seu valor líquido pelo valo reavaliado. O valor do

ajuste decorrente da atualização ou da eliminação da depreciação acumulada faz parte do aumento ou da

diminuição no valor contábil registrado.

Estão corretas as afirmativas

De acordo com a NBC TG 01 (R4), a Companhia G & F S.A. possui em seu ativo imobilizado uma máquina que, com o passar do tempo, verificou-se perda do valor de mercado e também de desempenho econômico. Diante disso, decidiu-se calcular o valor da possível redução ao valor recuperável desse ativo, de acordo com os dados a seguir:

• Valor Contábil da Máquina – R$ 425.000,00; • Valor em Uso da Máquina – R$ 414.800,00; • Valor Justo da Máquina – R$ 415.000,00; e, • Gastos para colocar a Máquina à Venda – R$ 35.000,00.Nesse contexto, a perda por desvalorização a ser reconhecida é de:

A Sociedade Empresária “A” é do setor de varejo e comercializa suas centenas de produtos com uma garantia segundo a qual os clientes estarão cobertos pelo custo da reparação de qualquer defeito de fabricação que se tornar evidente dentro do primeiro ano após a compra. A experiência passada da Sociedade Empresária “A” e as expectativas futuras indicam que, para o próximo ano, dos seus produtos vendidos, 60% não apresentarão defeitos, 30% apresentarão defeitos menores e 10% apresentarão defeitos maiores. Outras informações: A Sociedade Empresária “A” irá incorrer:

• Em custos de reparação de R$ 800.000,00, caso sejam detectados defeitos menores em todos os seus produtos vendidos. • Em custos de reparação de R$ 1.500.000,00, caso sejam detectados defeitos maiores em todos os produtos vendidos.Considerando-se apenas as informações apresentadas e a NBC TG 25 (R2) – Provisões, passivos contingentes e ativos contingentes, assinale o valor esperado do custo das reparações que a Sociedade Empresária “A” reconheceria como provisão. Admita que os valores dos custos de reparação, caso sejam detectados defeitos, e as probabilidades associadas aos possíveis desfechos, foram determinados pelo julgamento da Sociedade Empresária “A”, complementado pela experiência de transações semelhantes somado aos relatórios de peritos independentes. Ainda, admita que os critérios para reconhecimento da provisão foram atendidos conforme determina a NBC TG 25 (R2).

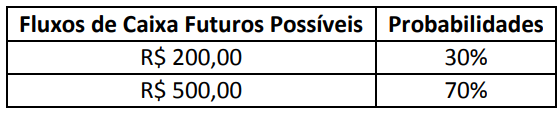

O Ativo A apresenta os seguintes fluxos de caixa futuros possíveis no horizonte de um ano e suas respectivas probabilidades:

Sabe-se que a taxa de juros livre de risco aplicável para fluxos de caixa futuros possíveis no horizonte de um ano é de

3% e o prêmio de risco sistemático para ativo com o mesmo perfil de risco é de 2%. Diante dos dados apresentados e

utilizando o Método 2 da Técnica de Valor Presente Esperado apontada na NBC TG 46 (R2) – Mensuração do valor

justo, qual das alternativas a seguir indica o valor mais próximo do Valor Justo do Ativo A?

Com base na NBC TG 01 (R4) – Redução ao valor recuperável de ativos, analise as afirmativas a seguir.

I. A perda por desvalorização do ativo deve ser reconhecida imediatamente na demonstração do resultado, a menos que o ativo tenha sido reavaliado. Qualquer desvalorização de ativo reavaliado deve ser tratada como diminuição do saldo da reavaliação.

II. As perdas por desvalorização reconhecidas para o ágio por expectativa de rentabilidade futura (goodwill) devem ser revertidas em períodos subsequentes.

III. A entidade deve avaliar ao fim de cada período de reporte, se há alguma indicação de que um ativo possa ter sofrido desvalorização. Se houver alguma indicação, a entidade deve estimar o valor recuperável do ativo.

Estão corretas as afirmativas