Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

• ativos circulantes: R$ 1,5 milhão; • ativos não circulantes: R$ 10 milhões; • passivos circulantes: R$ 1 milhão; • passivos não circulantes: R$ 4,5 milhões.

Os ativos não circulantes da incorporada eram compostos por R$ 1 milhão em contas a receber no longo prazo, R$ 7 milhões em instalações e edifícios, e o restante estava representado por licenças de uso, marcas adquiridas e patentes industriais. No processo de incorporação constatou-se que a empresa incorporada havia concluído o desenvolvimento de um produto de grande aceitação no mercado, mas ele não havia sido contabilizado no ativo da empresa. O valor de R$ 1 milhão foi atribuído ao produto não ativado.

Nessa situação hipotética, a incorporadora registrará, em sua contabilidade, um goodwill no valor de

I Os valores a receber são representados por instrumentos financeiros liquidáveis em dinheiro ou equivalente e, como tais, devem ser avaliados continuamente ao valor justo. II Em geral, os bens em estoque são mensurados ao custo de aquisição ou de fabricação, desde que esses não superem o seu valor realizável líquido. III É possível mensurar o valor justo de propriedades para investimento, contudo, caso não seja possível fazê-lo, de forma confiável e contínua, deve-se utilizar o método do custo nessa mensuração. IV O método de depreciação que se embasa na receita que é gerada pela atividade que inclui a utilização de ativo é o mais apropriado para se reconhecer o desgaste dos bens de produção, por considerar sua efetiva utilização.

Assinale a opção correta.

A Norma Brasileira de Contabilidade Técnica Geral (NBC TG) 26 (R5) dispõe sobre a apresentação das demonstrações contábeis, dentre as quais o Balanço Patrimonial. Segundo a referida norma o Balanço Patrimonial deve ser classificado como Circulante e Não Circulante. Para que uma conta seja considerada ATIVO CIRCULANTE, considere:

I. A empresa tem a intenção de realizar determinado bem no percurso normal de seu ciclo operacional.

II. A empresa almeja vender ou consumir determinado bem no percurso normal de seu ciclo operacional.

III. Sua realização é esperada em até 24 meses.

IV. O bem está mantido na empresa basicamente com a finalidade de ser negociado.

Está correto o que consta APENAS de

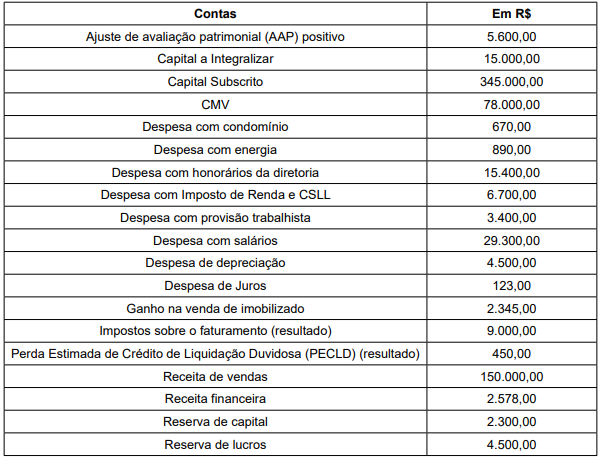

Os dados são referentes às contas de Patrimônio Líquido e de Resultado de uma entidade em 31.12.2018.

Uma entidade adquiriu mercadorias para revenda por R$ 35.000,00, a prazo. Para que as mercadorias estivessem disponíveis para comercialização, a entidade arcou com um custo adicional de frete no valor de R$ 600,00.

Considerando a situação apresentada, assinale a alternativa sobre o reconhecimento e a mensuração dessa transação econômica nas Demonstrações Contábeis

Quanto às técnicas e ferramentas utilizadas na contabilidade, julgue o item.

A taxa de depreciação de bens adquiridos usados é

calculada considerando‐se que a vida útil do bem

adquirido seja igual à metade da vida útil admissível para

o mesmo bem, quando novo.

Quanto às técnicas e ferramentas utilizadas na contabilidade, julgue o item.

No que se refere ao ICMS, no momento de determinada

venda, a empresa vendedora só precisa registrar a

despesa com o referido imposto sobre a venda realizada.

Quanto às técnicas e ferramentas utilizadas na contabilidade, julgue o item.

Nas operações com mercadorias, independentemente

da natureza do negócio, as empresas devem calcular o

IPI devido de modo que o valor total da nota fiscal seja

igual ao valor da mercadoria mais o valor do referido

imposto.

Quanto às técnicas e ferramentas utilizadas na contabilidade, julgue o item.

A escrituração serve para controlar o impacto de

eventos passados, presentes e futuros no patrimônio.

Com relação às noções fundamentais de contabilidade, julgue o item.

O resultado final de todas as contas do patrimônio

líquido constitui uma dívida da entidade com seus

sócios, acionistas ou proprietários.

Uma indústria de autopeças adquiriu um equipamento para o seu ativo imobilizado, cuja utilização será parte integrante da operação da empresa. A aquisição do bem ocorreu em em 1° de fevereiro de 2018. Os dados da aquisição são:

• Custo de aquisição – R$ 90.000,00.

• Valor do ICMS corresponde a – R$ 12.000,00.

• Valor do PIS corresponde a – R$ 1.500,00.

• Valor da COFINS corresponde a – R$ 6.850,00.

• Valor de realização do bem ao final da vida útil determinado em 10% do valor bruto do bem.

• A empresa adota, para efeitos societários, o método linear para a depreciação.

• A vida útil estabelecida para o bem é de 16 anos.

• A empresa está enquadrada no Lucro Real, consequentemente no sistema da não cumulatividade.

Considerando as informações, assinale a alternativa que apresenta corretamente o valor, em Reais, da depreciação acumulada em 31 de dezembro de 2018, para efeitos societários.

Dado: considere a sistemática de arredondamento para

o cálculo do resultado final.