Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

A composição do Patrimônio Líquido de uma empresa, no Balanço Patrimonial de 31/12/2017, é apresentada a seguir com os valores expressos em reais:

Capital Social .................................................................................. 16.000.000,00

Reserva Legal.................................................................................. 2.800.000,00

Reserva Estatutária........................................................................... 1.000.000,00

Reserva para Expansão.................................................................... 600.000,00

Total do Patrimônio Líquido............................................................ 20.400.000,00

As seguintes informações, relacionadas com eventos ocorridos no ano de 2018, que podem afetar o patrimônio líquido da empresa, foram identificadas:

- Lucro líquido apurado: 9.600.000,00

- As seguintes reservas foram constituídas:

I. Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

II. Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

- O fundamento econômico para a manutenção da Reserva para Expansão contabilizada em 31/12/2017 não mais existia no final de 2018, pois a empresa já concluiu o projeto de expansão.

- O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor dos dividendos mínimos obrigatórios que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2018, era, em reais,

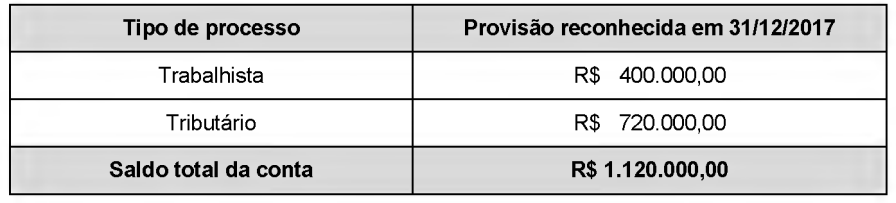

Em 31/12/2017, uma empresa estava respondendo a dois processos, sendo um relacionado a questionamentos de ex-funcionários e outro a uma autuação efetuada por um órgão de fiscalização tributária. O Balanço Patrimonial da empresa apresentava, nessa data, no grupo do passivo não circulante, a conta Provisões com a composição e o saldo total constantes da tabela a seguir:

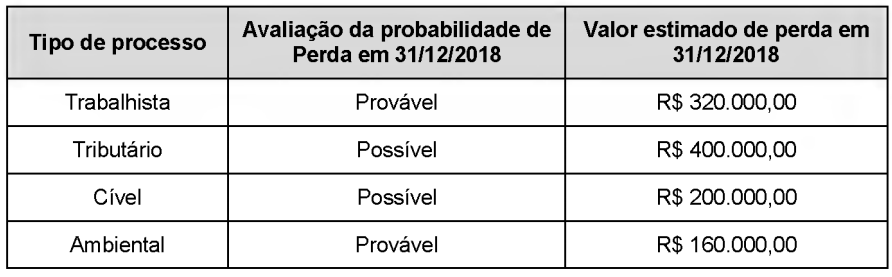

Para a realização do Balanço Patrimonial em 31/12/2018 a empresa reavaliou a situação dos processos a que estava respondendo em 2017 e identificou, adicionalmente, dois novos processos judiciais surgidos em 2018. A tabela a seguir apresenta as informações obtidas de uma assessoria jurídica independente sobre os diversos processos a que a empresa responde em 31/12/2018:

Com base nas informações apresentadas, o efeito líquido total causado na Demonstração do Resultado de 2018 da empresa,

relacionado com as provisões necessárias foi, em reais,

Uma patente foi adquirida em 31/12/2017 pelo valor total de R$ 30.000.000,00. A patente poderá ser explorada pelo prazo de 20 anos e após tal período passará a ser de domínio público. Em 31/12/2018, a empresa realizou o teste de redução ao valor recuperável (Teste de impairment) utilizando-se das seguintes informações sobre a patente:

- Valor em uso da patente: R$ 25.500.000,00.

- Valor justo da patente: R$ 24.000.000,00.

Na apuração do resultado do ano de 2018, a empresa

Um equipamento foi adquirido à vista, em 30/06/2017, pelo custo total de R$ 1.500.000,00. A empresa definiu sua vida útil em 8 anos, o valor líquido de venda do equipamento no final do 8º ano foi estimado em R$ 660.000,00 e, para fins fiscais, a vida útil é definida em 10 anos. A empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação. No final de 2018, a empresa realizou o teste de redução ao valor recuperável para o equipamento (Teste de impairment) e os valores obtidos, em 31/12/2018, para a realização desse teste foram os seguintes:

- Valor justo = R$ 1.300.000,00

- Valor em uso = R$ 1.325.000,00

O valor da despesa para redução ao valor recuperável (despesa por impairment) registrado na Demonstração do Resultado de 2018 foi, em reais,

O processo de mensuração consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nestas. A respeito das bases de mensuração de ativos e passivos, julgue o item que se segue.

A amortização de ativo intangível com vida útil indefinida

será iniciada quando o mesmo estiver disponível para uso.

Com referência à mensuração da redução ao valor recuperável de ativos, a incorporação de entidades, a retificação de erros e ao reconhecimento de receitas, julgue o seguinte item.

Situação hipotética: O valor em uso de um imóvel de valor

contábil líquido igual a R$ 250 mil foi avaliado em

R$ 200 mil, e o valor justo desse mesmo imóvel, deduzido

das despesas de venda, foi estimado em R$ 235 mil.

Assertiva: O valor contábil desse imóvel deverá ser reduzido

em R$ 15 mil, por meio da contabilização da despesa

correspondente ou, se for o caso, pela diminuição do saldo

da reavaliação realizada.

Com relação ao reconhecimento, à avaliação, à mensuração e à escrituração de itens patrimoniais passivos e do patrimônio líquido, julgue o item seguinte.

A conta ajuste de avaliação patrimonial, integrante do

patrimônio líquido, registra a variação de valor justo de

instrumentos patrimoniais designados ao valor justo em outros resultados abrangentes (VJORA) e será creditada

quando ocorrer variação positiva desse valor justo.

Com relação ao reconhecimento, à avaliação, à mensuração e à escrituração de itens patrimoniais passivos e do patrimônio líquido, julgue o item seguinte.

Ágio na emissão de ações, alienação de partes beneficiárias e

obtenção de incentivos fiscais são eventos que exigem a

constituição das respectivas reservas de capital.

Com relação ao reconhecimento, à avaliação, à mensuração e à escrituração de itens patrimoniais passivos e do patrimônio líquido, julgue o item seguinte.

A possibilidade de perda em ação judicial trabalhista, mesmo

que mensurada confiavelmente como remota, deve ser

reconhecida, por ser resultado de eventos passados e

constituir obrigação presente que demandará sacrifício de

recursos que possam trazer benefícios econômicos futuros.

Com relação ao reconhecimento, à avaliação, à mensuração e à escrituração de itens patrimoniais passivos e do patrimônio líquido, julgue o item seguinte.

A avaliação e o registro contábeis de obrigações relativas à

aquisição de matérias-primas e insumos devem ser realizados

pelo valor justo à data do balanço.

Uma empresa iniciou suas atividades sem estoques e adquiriu, a prazo, mercadorias para revenda, por R$ 30.000, tendo pagado adiantado R$ 300 de frete. Quando do pagamento das mercadorias ao fornecedor, por pagar no prazo estipulado, a empresa obteve 2% de desconto financeiro sobre o preço de aquisição.

Com referência a essa situação hipotética, julgue o seguinte item, desconsiderando quaisquer efeitos tributários.

Se, em vez de ter sido adiantado, o frete fosse pago somente

após 30 dias da entrega das mercadorias pelo fornecedor,

mantidas as demais condições, o valor das mercadorias

adquiridas a ser registrado seria de R$ 30.300.

Uma empresa iniciou suas atividades sem estoques e adquiriu, a prazo, mercadorias para revenda, por R$ 30.000, tendo pagado adiantado R$ 300 de frete. Quando do pagamento das mercadorias ao fornecedor, por pagar no prazo estipulado, a empresa obteve 2% de desconto financeiro sobre o preço de aquisição.

Com referência a essa situação hipotética, julgue o seguinte item, desconsiderando quaisquer efeitos tributários.

Se, em razão de negociação, o desconto de 2% fosse dado no

momento da aquisição das mercadorias em vez de devido ao

pagamento no prazo estipulado, mantidas as demais

condições, o valor das mercadorias adquiridas a ser

registrado seria de R$ 29.700.

Uma empresa iniciou suas atividades sem estoques e adquiriu, a prazo, mercadorias para revenda, por R$ 30.000, tendo pagado adiantado R$ 300 de frete. Quando do pagamento das mercadorias ao fornecedor, por pagar no prazo estipulado, a empresa obteve 2% de desconto financeiro sobre o preço de aquisição.

Com referência a essa situação hipotética, julgue o seguinte item, desconsiderando quaisquer efeitos tributários.

Caso não haja venda, aquisição ou baixa de mercadorias no

período, o valor registrado dos estoques, após o pagamento

da fatura ao fornecedor, será de R$ 30.300.

Uma empresa iniciou suas atividades sem estoques e adquiriu, a prazo, mercadorias para revenda, por R$ 30.000, tendo pagado adiantado R$ 300 de frete. Quando do pagamento das mercadorias ao fornecedor, por pagar no prazo estipulado, a empresa obteve 2% de desconto financeiro sobre o preço de aquisição.

Com referência a essa situação hipotética, julgue o seguinte item, desconsiderando quaisquer efeitos tributários.

O desconto obtido em razão do pagamento no prazo

estipulado não influencia no valor do estoque das

mercadorias para revenda.

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e nas disposições da Lei n.º 6.404/1976 e suas alterações acerca de demonstrações contábeis, julgue o próximo item.

Com as alterações implementadas na Lei n.º 6.404/1976

pela Lei n.º 11.941/2009, o patrimônio líquido deixou de ser

considerado como um grupo do passivo.

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e nas disposições da Lei n.º 6.404/1976 e suas alterações acerca de demonstrações contábeis, julgue o próximo item.

No balanço patrimonial de uma companhia aberta, os saldos

credores e devedores devem ser apresentados em contas

separadas, mesmo aqueles que a legislação autoriza a

companhia a compensar.