Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

No que diz respeito à gestão financeira e contábil nas organizações, julgue o item a seguir.

As duplicatas a receber, os aluguéis a receber e as promissórias a receber constituem amostras típicas de bens no balanço patrimonial.

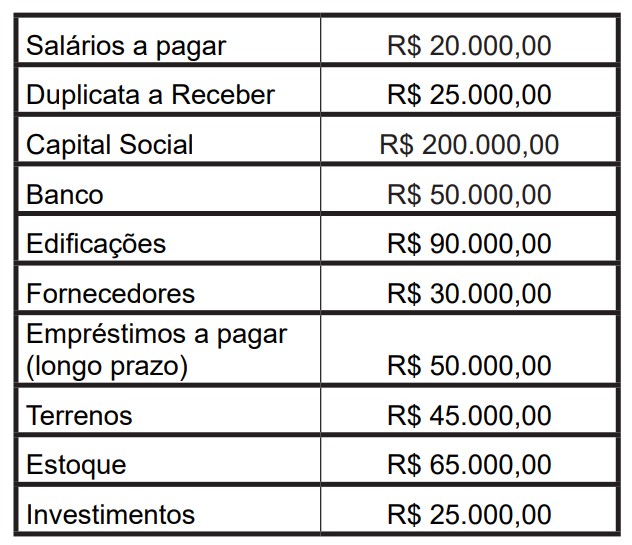

A empresa Beta apresentou a seguinte estrutura patrimonial em determinado período:

Com base nas informações apresentadas, os valores de Ativo Não Circulante, Passivo Não Circulante e Patrimônio Líquido são, respectivamente:

O Ativo Não Circulante que é classificado por “bens corpóreos destinado à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transferiram a companhia os benefícios, riscos e controle desses bens”, essa definição se trata de um Ativo:

Em 01/01/2025, a Cia Gama adquiriu 80% da Cia ABC por R$20.000. A diferença entre o valor pago e o valor patrimonial foi justificada pelo grande conhecimento e engajamento dos empregados da Cia ABC.

Após a compra, um goodwill foi reconhecido, como ativo intangível, no Balanço Patrimonial

Em seu Balanço Patrimonial, o valor reconhecido

Já em 31/12/2024, a sua Demonstração do Resultado apresentava os seguintes saldos: Receita de Vendas: R$600.000; Custo das Mercadorias vendidas: R$150.000; Despesa de depreciação: R$60.000; Despesa de salários: R$180.000; Despesa de aluguel: R$50.000; Despesas gerais: R$36.000; Imposto de renda: R$114.840.

Por fim, os saldos do Balanço Patrimonial, em 31/12/2024 foram os seguintes: Disponibilidades: R$974.000; Estoques: 50.000; Aluguel antecipado: R$10.000; Computadores: R$240.000; Salários a pagar: R$30.000; Imposto de renda a pagar: R$42.160; Empréstimos: R$120.000; Capital Social: R$1.000.000; Reserva de Lucros: R$81.840.

Assinale a opção que indica o fluxo de caixa gerado pela Atividade Operacional no período.

Em 31/12/2024, a sociedade empresária reconheceu lucro líquido de R$120.000.

De acordo com a Lei 6.404/76 e modificações, do lucro líquido, devem ser destinados à constituição da reserva legal

Imóvel X: para valorização do capital, por R$100.000. Imóvel Y: para aluguel a seus empregados, por R$200.000. Imóvel Z: para atendimento de clientes, por R$300.000.

Assinale a opção que demonstra o indicador de Imobilização do Patrimônio Líquido após as compras.

Este grupo pode ser formado pela seguinte conta:

Em 01/01/2025, o diretor foi transferido para o escritório no exterior e não pôde levar o quadro. A sociedade empresária estimou que não poderia vender o quadro e o novo diretor pediu para que fosse retirado de sua sala e doado.

Assinale a opção que indica o procedimento contábil correto da sociedade empresária:

O procedimento aplicado neste processo é considerado

Tais itens operacionais, mesmo que estejam para ser liquidados em mais de doze meses após a data do balanço patrimonial, são classificados como

Em relação aos fatores a serem considerados, analise o que se afirma a seguir:

I. valor do dinheiro no tempo. II. estimativas de fluxos de caixa futuros. III. preço para suportar a incerteza inerente aos fluxos de caixa.

Na determinação do valor justo, devem ser refletivos valores descritos em

Julgue as assertivas e marque a alternativa CORRETA.

I. Essas informações são fornecidas no balanço patrimonial, ao reconhecer ativos, passivos e patrimônio líquido.

II. Essas informações são fornecidas na demonstração do resultado e na demonstração do resultado abrangente, ao reconhecer receitas e despesas.

III. Essas informações são fornecidas em outras demonstrações e notas explicativas.