Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Ano: 2025

Banca:

IDCAP

Órgão:

FCRB

Prova:

IDCAP - 2025 - FCRB - Analista em Ciência e Tecnologia - Classe A, Padrão I - Contabilidade |

Q3893807

Contabilidade Geral

Empréstimos e financiamentos tratam-se de obrigações

assumidas por uma entidade junto a instituições

financeiras ou outros credores, com o objetivo de obter

recursos para uso imediato, mediante pagamento de

encargos pactuados. Sobre o tratamento contábil dessas

operações, assinale a alternativa correta.

Ano: 2025

Banca:

IDCAP

Órgão:

FCRB

Prova:

IDCAP - 2025 - FCRB - Analista em Ciência e Tecnologia - Classe A, Padrão I - Contabilidade |

Q3893803

Contabilidade Geral

As Duplicatas descontadas representam uma operação

em que a empresa antecipa recursos financeiros por

meio da negociação de seus direitos a receber com uma

instituição financeira, sujeitando-se ao pagamento de

encargos e ao risco de inadimplência. Com base nesse

conceito, assinale a alternativa correta.

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de São João Batista - SC

Prova:

FURB - 2025 - Prefeitura de São João Batista - SC - Auditor Fiscal de Tributos Municipais |

Q3824002

Contabilidade Geral

Sobre os componentes patrimoniais, julgue os itens a

seguir.

I.Ativos são recursos controlados no presente pela entidade, como resultado de eventos passados.

II.Passivos são obrigações presentes, resultantes de eventos passados, cuja liquidação deva resultar na saída de recursos da entidade.

III.A situação patrimonial líquida pode ser entendida como a diferença entre os passivos e os ativos de uma empresa.

É correto o que se afirma em:

I.Ativos são recursos controlados no presente pela entidade, como resultado de eventos passados.

II.Passivos são obrigações presentes, resultantes de eventos passados, cuja liquidação deva resultar na saída de recursos da entidade.

III.A situação patrimonial líquida pode ser entendida como a diferença entre os passivos e os ativos de uma empresa.

É correto o que se afirma em:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821487

Contabilidade Geral

A conta contábil que representa uma obrigação

integrante do passivo circulante do balanço patrimonial

da empresa é a seguir indicada:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821484

Contabilidade Geral

O critério de avaliação efetuado pelo custo de aquisição

ou produção, deduzido de provisão para ajustá-lo ao

valor de mercado, quando este for inferior é aplicado

para o seguinte componente patrimonial:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821477

Contabilidade Geral

O patrimônio líquido das empresas constituídas sob a

forma de sociedades anônimas apresenta em sua

estrutura a seguinte composição:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821465

Contabilidade Geral

Segundo estabelece o CPC 26 - Apresentação das

Demonstrações Contábeis, para que um passivo seja

classificado como circulante é necessário que satisfaça a

seguinte condição:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821463

Contabilidade Geral

O ativo intangível atende aos preceitos estabelecidos no

CPC 04 quanto à reconhecimento e mensuração, entre

os quais se destaca:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819261

Contabilidade Geral

Um ativo intangível com vida útil indefinida estava registrado no Ativo não Circulante do Balanço Patrimonial de 31/12/2023 daempresa Ativos Irreais S.A., pelo valor líquido de R$ 3.000.000 com a seguinte composição:

• Custo de aquisição.......................................... .................R$ 3.800.000

• Perda por desvalorização (impairment)............................... R$ 800.000

As seguintes informações foram identificadas, em 31/12/2024, para que a empresa realizasse o teste de recuperabilidade(impairment) para esse ativo intangível:

• Valor em uso.........................................................................................R$ 4.000.000

•Valor justo líquido das despesas de venda............................................R$ 2.800.000

Sabendo-se que o ativo intangível não corresponde a ágio por expectativa de resultados futuros, a empresa Ativos Irreais S.A.

• Custo de aquisição.......................................... .................R$ 3.800.000

• Perda por desvalorização (impairment)............................... R$ 800.000

As seguintes informações foram identificadas, em 31/12/2024, para que a empresa realizasse o teste de recuperabilidade(impairment) para esse ativo intangível:

• Valor em uso.........................................................................................R$ 4.000.000

•Valor justo líquido das despesas de venda............................................R$ 2.800.000

Sabendo-se que o ativo intangível não corresponde a ágio por expectativa de resultados futuros, a empresa Ativos Irreais S.A.

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819260

Contabilidade Geral

Um lote de debêntures, no valor de R$ 20.000.000,00, foi emitido em 31/12/2023 pela empresa Sem Recursos S.A., com asseguintes características:

• Taxa de juros compostos: 9% ao ano

• Prazo total: 15 anos

• Forma de pagamento: parcelas fixas anuais no valor de R$ 2.629.475,54

• Datas dos pagamentos: 31 de dezembro de cada ano, a partir de 31/12/2024

A empresa incorreu em custos de transação para a colocação das debêntures no valor de R$ 208.000,00 que foram pagos na data da emissão e, como consequência, a taxa de custo efetivo da operação foi 10% ao ano (juros compostos).

O impacto no resultado de 2024 da empresa Sem Recursos S.A. decorrente exclusivamente das debêntures emitidas citadas foi, em reais:

• Taxa de juros compostos: 9% ao ano

• Prazo total: 15 anos

• Forma de pagamento: parcelas fixas anuais no valor de R$ 2.629.475,54

• Datas dos pagamentos: 31 de dezembro de cada ano, a partir de 31/12/2024

A empresa incorreu em custos de transação para a colocação das debêntures no valor de R$ 208.000,00 que foram pagos na data da emissão e, como consequência, a taxa de custo efetivo da operação foi 10% ao ano (juros compostos).

O impacto no resultado de 2024 da empresa Sem Recursos S.A. decorrente exclusivamente das debêntures emitidas citadas foi, em reais:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

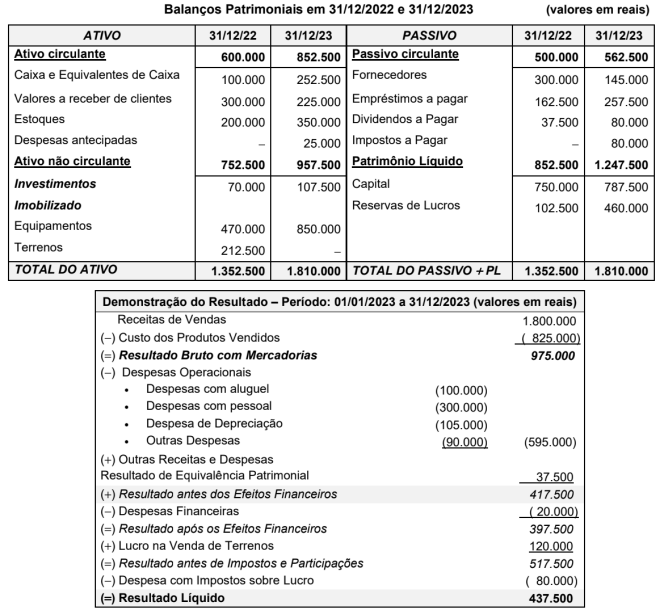

Q3819259

Contabilidade Geral

Os Balanços Patrimoniais publicados por uma empresa, em 31/12/2022 e 31/12/2023, e a Demonstração do Resultado do

ano 2023 são apresentados a seguir:

Durante o ano de 2023, não foi efetuado qualquer pagamento de empréstimos (nem principal, nem despesas financeiras) e os equipamentos foram adquiridos à vista.

Os valores correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Investimento foram, respectivamente e em reais,

Durante o ano de 2023, não foi efetuado qualquer pagamento de empréstimos (nem principal, nem despesas financeiras) e os equipamentos foram adquiridos à vista.

Os valores correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Investimento foram, respectivamente e em reais,

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819258

Contabilidade Geral

Um equipamento industrial foi adquirido por uma empresa que pagou os seguintes valores, à vista, para dispor desse bem nascondições de uso:

• Pagamento ao fornecedor do equipamento.............................. R$ 1.400.000

• Gastos com transporte do equipamento até a sede da empresa.............................. R$ 600.000

• Gastos com mão de obra para instalação e customização do equipamento............................. R$ 160.000

A aquisição foi feita no dia 12/06/2023 e o equipamento começou a ser utilizado pela empresa no dia 01/07/2023. A vida útil definida para o equipamento pela empresa foi 8 anos e o valor residual estimado para sua venda, no final do prazo de vida útil, foi R$ 800.000.

Sabendo que a empresa adota o método das quotas constantes para a determinação da despesa de depreciação e não identificada a necessidade de ajuste ao valor recuperável, o saldo contábil evidenciado para o equipamento no Balanço Patrimonial de 31/12/2024 foi, em reais:

• Pagamento ao fornecedor do equipamento.............................. R$ 1.400.000

• Gastos com transporte do equipamento até a sede da empresa.............................. R$ 600.000

• Gastos com mão de obra para instalação e customização do equipamento............................. R$ 160.000

A aquisição foi feita no dia 12/06/2023 e o equipamento começou a ser utilizado pela empresa no dia 01/07/2023. A vida útil definida para o equipamento pela empresa foi 8 anos e o valor residual estimado para sua venda, no final do prazo de vida útil, foi R$ 800.000.

Sabendo que a empresa adota o método das quotas constantes para a determinação da despesa de depreciação e não identificada a necessidade de ajuste ao valor recuperável, o saldo contábil evidenciado para o equipamento no Balanço Patrimonial de 31/12/2024 foi, em reais:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819256

Contabilidade Geral

As aplicações financeiras, cujas características são apresentadas na tabela a seguir, foram realizadas no dia 30/11/2023 por

uma empresa. Todas as aplicações têm data de vencimento em 2025 e os valores justos de cada classificação, em 31/12/2023,

constam da última coluna da tabela:

O saldo contábil das três aplicações em conjunto, apresentado no Balanço Patrimonial da empresa, em 31/12/2023, foi, em reais,

O saldo contábil das três aplicações em conjunto, apresentado no Balanço Patrimonial da empresa, em 31/12/2023, foi, em reais,

Ano: 2025

Banca:

FURG

Órgão:

Prefeitura de Rodeio - SC

Prova:

FURG - 2025 - Prefeitura de Rodeio - SC - Auditor Fiscal |

Q3818779

Contabilidade Geral

Sobre a apresentação das demonstrações financeiras,

julgue as assertivas a seguir:

I.As demonstrações podem ser mais compreensíveis pela apresentação de informação em milhares ou milhões de unidades da moeda de apresentação. Esse procedimento é aceitável, desde que haja divulgação do nível de arredondamento.

II.Quando a entidade não opera dentro de ciclo operacional claramente identificável, como instituições financeiras, estas podem substituir a classificação dos ativos e passivos em circulantes e não circulantes no balanço patrimonial por apresentação por ordem crescente ou decrescente de liquidez.

III.Ao apresentar a demonstração do resultado separada da demonstração do resultado abrangente, a entidade não deve apresentar a demonstração do resultado incluída na demonstração do resultado abrangente.

É correto o que se afirma em:

I.As demonstrações podem ser mais compreensíveis pela apresentação de informação em milhares ou milhões de unidades da moeda de apresentação. Esse procedimento é aceitável, desde que haja divulgação do nível de arredondamento.

II.Quando a entidade não opera dentro de ciclo operacional claramente identificável, como instituições financeiras, estas podem substituir a classificação dos ativos e passivos em circulantes e não circulantes no balanço patrimonial por apresentação por ordem crescente ou decrescente de liquidez.

III.Ao apresentar a demonstração do resultado separada da demonstração do resultado abrangente, a entidade não deve apresentar a demonstração do resultado incluída na demonstração do resultado abrangente.

É correto o que se afirma em:

Ano: 2025

Banca:

FURG

Órgão:

Prefeitura de Rodeio - SC

Prova:

FURG - 2025 - Prefeitura de Rodeio - SC - Auditor Fiscal |

Q3818773

Contabilidade Geral

"__________ é um recurso econômico presente

controlado pela entidade como resultado de eventos

passados. Recurso econômico é um direito que tem o

potencial de produzir benefícios econômicos."

No que tange ao patrimônio, assinale a alternativa que corretamente preenche a lacuna no excerto:

No que tange ao patrimônio, assinale a alternativa que corretamente preenche a lacuna no excerto:

Ano: 2025

Banca:

IV - UFG

Órgão:

SEBRAE-GO

Prova:

IV - UFG - 2025 - SEBRAE-GO - Analista Técnico I - Atendimento - Edital nº 5 |

Q3812571

Contabilidade Geral

Se o ativo circulante de uma empresa é R$ 5.500,00 e o

passivo circulante é R$ 3.000,00, qual é o valor do capital

de giro?

Ano: 2025

Banca:

FAFIPA

Órgão:

Câmara de Pinhais - PR

Prova:

FAFIPA - 2025 - Câmara de Pinhais - PR - Contador |

Q3811247

Contabilidade Geral

O objetivo da NBC TG 04 (R4) – Ativo Intangível é definir o tratamento contábil dos ativos intangíveis, que não são abrangidos especificamente em

outra norma e estabelecer que uma entidade deve reconhecer um ativo intangível apenas se determinados critérios especificados nesta Norma forem

atendidos. A Norma também especifica como mensurar o valor contábil dos ativos intangíveis, exigindo divulgações específicas sobre esses ativos.

Considerando as disposições da NBC TG 04, assinale a alternativa CORRETA.

Considerando as disposições da NBC TG 04, assinale a alternativa CORRETA.

Q3810707

Contabilidade Geral

O Balanço Patrimonial é uma das demonstrações financeiras

mais importantes, pois apresenta a posição contábil e financeira

de uma entidade em determinado momento. Considerando os

princípios contábeis e normas internacionais de contabilidade

(IFRS), indique a alternativa correta que traz a melhor definição

conceitual sobre a função e composição do Balanço Patrimonial.

Q3810705

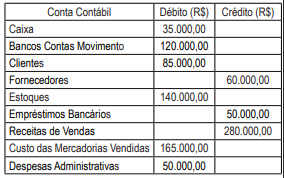

Contabilidade Geral

Uma empresa apresentou o seguinte balancete de

verificação parcial no encerramento do período contábil:

Após a revisão do balancete, foram identificados os seguintes ajustes que ainda não foram lançados:

• Reconhecimento de despesas financeiras de R$ 5.000 relacionadas a encargos bancários.

• Registro de um desconto concedido a clientes no valor de R$ 8.000.

• Correção de um erro no lançamento de uma receita adicional de R$ 12.000, que foi registrada no passivo por engano.

• Ajuste de um pagamento antecipado a fornecedores no valor de R$ 10.000, que estava erroneamente alocado como despesa administrativa.

• Ajuste de um saldo indevido no ativo circulante de R$ 15.000, referente a uma duplicata vencida e incobrável.

Com base nos ajustes identificados, o saldo total correto do balancete de verificação, considerando os valores já apresentados e os ajustes necessários, será:

Após a revisão do balancete, foram identificados os seguintes ajustes que ainda não foram lançados:

• Reconhecimento de despesas financeiras de R$ 5.000 relacionadas a encargos bancários.

• Registro de um desconto concedido a clientes no valor de R$ 8.000.

• Correção de um erro no lançamento de uma receita adicional de R$ 12.000, que foi registrada no passivo por engano.

• Ajuste de um pagamento antecipado a fornecedores no valor de R$ 10.000, que estava erroneamente alocado como despesa administrativa.

• Ajuste de um saldo indevido no ativo circulante de R$ 15.000, referente a uma duplicata vencida e incobrável.

Com base nos ajustes identificados, o saldo total correto do balancete de verificação, considerando os valores já apresentados e os ajustes necessários, será:

Q3810700

Contabilidade Geral

A correta estruturação do patrimônio de uma entidade é essencial para sua gestão estratégica e tomada de decisão. A equação

contábil fundamental e os princípios de reconhecimento patrimonial definem a base para análise econômica e financeira da empresa.

Considerando as configurações do patrimônio e suas implicações na avaliação contábil, marque o item correto.