Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

João, técnico em contabilidade, foi desafiado a descobrir o valor do estoque final pelo método UEPS de controle permanente de estoque da empresa Ventiladores S/A. Para isso, ele teve acesso às seguintes informações:

• 03/10 - Estoque Inicial - 50 unidades a R$150,00/unidade;

• 05/10 – Compra de 80 unidades a R$ 130,00/unidade;

• 15/10 – Compra -150 unidades a R$180,00/unidade;

• 25/10 – Venda de 200 unidades por R$250,00/unidade;

• 27/10 – Compra -10 unidades a R$140,00/unidade;

• 29/10 – Venda de 30 unidades por R$260,00/unidade;

• 30/10 – Venda de 30 unidades por R$ 250,00 / unidade.

Considerando os dados acima, assinale a alternativa correta que apresenta o valor do estoque final.

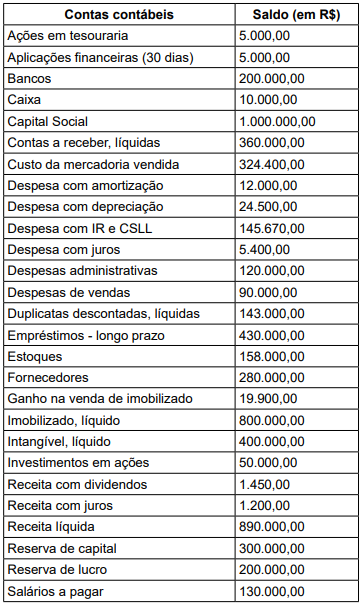

I. O ágio na emissão de ações, que é a diferença entre o preço de emissão e o valor nominal (ou o valor destinado ao capital social nas ações sem valor nominal), é classificado como Reserva de Capital.

II. O produto da alienação de partes beneficiárias e bônus de subscrição, por representarem entradas de recursos sem contraprestação direta em bens ou serviços, compõem as Reservas de Capital.

III. Os valores recebidos a título de doações e subvenções governamentais para investimento, destinados a estimular a implantação ou expansão de empreendimentos econômicos, são registrados como Reservas de Capital.

Está CORRETO o que se afirma em:

I.Provisões, como a Provisão para Devedores Duvidosos (PDD), são classificadas no Passivo Exigível e representam obrigações certas quanto ao vencimento e valor, mas incertas quanto à data de pagamento.

II.Reservas de Lucros, como a Reserva Estatutária e a Reserva para Contingências, são constituídas pela apropriação de lucros do exercício e têm como objetivo principal aumentar o capital social da empresa no futuro.

III.Provisões (como a Provisão para Garantias ou Provisão para Processos Judiciais) são passivos de prazo ou valor incertos e seu reconhecimento no resultado (despesa) obedece ao Princípio da Competência. Reservas (como a Reserva Legal) são contas do Patrimônio Líquido, formadas pela retenção de lucros ou por ágio na emissão de ações (Reservas de Capital).

Assinale a alternativa que apresenta somente as proposições CORRETAS:

O Comitê de Pronunciamentos Contábeis, através da Estrutura Conceitual (NBC TG EC) e de normas específicas como a NBC TG 01 (R4) - Redução ao Valor Recuperável de Ativos, define critérios rigorosos para o reconhecimento e mensuração dos ativos. Um ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados, sendo um recurso econômico um direito que tem o potencial de produzir benefícios econômicos. Um analista financeiro está avaliando o balanço patrimonial de uma empresa e questiona o reconhecimento de certos itens no ativo, como gastos com pesquisa e desenvolvimento e o ágio gerado internamente (goodwill). Acerca dos critérios de reconhecimento e mensuração de Ativos, marque V para as afirmativas verdadeiras e F para as falsas.

(__)O goodwill (ágio) gerado internamente pela própria entidade, resultante de boa reputação ou carteira de clientes, deve ser reconhecido como um Ativo Intangível no balanço patrimonial, desde que seu valor possa ser estimado com confiabilidade.

(__)Os gastos incorridos na fase de pesquisa de um projeto de desenvolvimento de novos produtos devem ser reconhecidos imediatamente como despesa no resultado do período, não podendo ser capitalizados como ativo intangível.

(__)Um ativo deve ser reconhecido no balanço patrimonial somente se for provável que os benefícios econômicos futuros associados ao item fluirão para a entidade e se o custo ou valor do item puder ser mensurado com confiabilidade.

(__)Nas demonstrações societárias regidas pela Lei nº 6.404/1976, com as alterações da Lei nº 11.638/2007, é vedada a realização de novas reavaliações espontâneas de ativos imobilizados, devendo-se adotar o modelo do custo e aplicar o teste de recuperabilidade (impairment) conforme CPC 01/NBC TG 01 sempre que houver indícios de perda e, obrigatoriamente, de forma anual para goodwill e intangíveis de vida útil indefinida.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I.Um Passivo Contingente é uma obrigação possível que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob o controle da entidade, devendo ser reconhecido no balanço patrimonial.

II.Uma Provisão é um passivo de prazo ou valor incertos, que deve ser reconhecido contabilmente apenas quando a entidade tem uma obrigação presente (legal ou não formalizada), é provável que uma saída de recursos seja necessária para liquidar a obrigação, e o valor puder ser estimado com confiabilidade.

III.A diferença fundamental entre uma provisão e outros passivos, como contas a pagar, é que nas provisões existe incerteza sobre o prazo ou o valor da saída de recursos; já as contas a pagar são passivos certos quanto ao vencimento e valor.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

No curso de uma auditoria externa independente, o auditor analisa as demonstrações contábeis de uma Organização Social de saúde que mantém contrato de gestão com uma Prefeitura. As demonstrações incluem o Balanço Patrimonial, a Demonstração do Resultado do Exercício (DRE), a Demonstração dos Fluxos de Caixa (DFC) e as Notas Explicativas. Durante a análise, o auditor registra as seguintes observações:

I. O Balanço Patrimonial deve evidenciar separadamente os ativos e passivos de curto e longo prazo, permitindo avaliar a liquidez e a estrutura de capital da entidade.

II. A Demonstração dos Fluxos de Caixa (DFC), pelo método indireto, inicia-se com o resultado do exercício ajustado por itens que não afetam o caixa e pelas variações nas contas operacionais.

III. As Notas Explicativas devem detalhar políticas contábeis, eventos subsequentes e informações sobre convênios e parcerias relevantes, complementando as demonstrações principais.

Está correto o que se afirma em

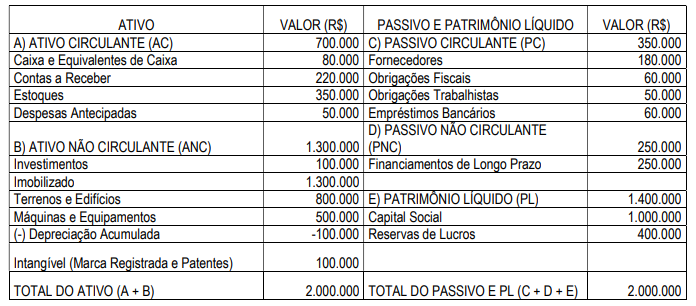

Considerando essas informações, e desconsiderando incidência de impostos, após a apuração do resultado do exercício foi elaborado o Balanço Patrimonial, que apresentou, correta e respectivamente, no grupo relativo ao Capital Próprio, Capital de Terceiros, Ativo Circulante e Ativo Não Circulante, os seguintes valores, em R$:

O patrimônio líquido é como a alma da empresa, revelando sua riqueza e saúde financeira. Ele é formado por três elementos:

- Capital Social: Recursos aportados pelos proprietários;

- Reservas: Lucros retidos para financiar o crescimento da empresa;

- Resultados Acumulados: Lucros ou prejuízos acumulados ao longo da vida da empresa.

Considerando as informações apresentadas e as transações e eventos que afetam o patrimônio líquido da empresa, qual das alternativas a seguir apresenta a classificação CORRETA das variações patrimoniais, com seus respectivos exemplos e impactos no resultado do exercício?

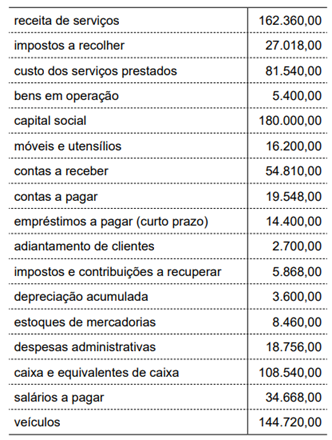

A empresa Alimentação Saudável S/A apresentou o balanço patrimonial em 31 de dezembro de 2024 da seguinte forma:

Tomando como base essas informações aponte o valor do Capital de Giro Próprio da referida empresa:

Vendas do estoque – R$ 353.000,00 Estoques em 2024 – R$ 250.000,00 Estoques em 2023 – R$ 210.000,00 CMV – R$ 200.000,00 Depreciação – R$ 30.000,00 Fornecedores – R$ 100.000,00 Clientes – R$ 150.000,00 Dias do período – 360