Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Q3781705

Contabilidade Geral

A “Papelaria Divaga” revende um tipo especial de caneta importada. A empresa utiliza o

método de controle de estoque PEPS (Primeiro

que Entra, Primeiro que Sai) para avaliar seus

custos.

No início do mês de maio, a papelaria tinha o seguinte movimento em seu estoque:

• 01/05 (Estoque Inicial): 20 unidades a R$ 5,00 cada.

• 10/05 (Compra 1): 30 unidades a R$ 6,00 cada.

• 20/05 (Venda 1): 40 unidades foram vendidas.

• 25/05 (Compra 2): 10 unidades a R$ 7,00 cada.

Com base nessas movimentações, assinale qual é o valor total do Estoque Final da papelaria no dia 31 de maio:

No início do mês de maio, a papelaria tinha o seguinte movimento em seu estoque:

• 01/05 (Estoque Inicial): 20 unidades a R$ 5,00 cada.

• 10/05 (Compra 1): 30 unidades a R$ 6,00 cada.

• 20/05 (Venda 1): 40 unidades foram vendidas.

• 25/05 (Compra 2): 10 unidades a R$ 7,00 cada.

Com base nessas movimentações, assinale qual é o valor total do Estoque Final da papelaria no dia 31 de maio:

Q3778559

Contabilidade Geral

Um escritório de consultoria tributária tinha um terreno, que era

mantido para valorização. Em 31/12/2024, o valor contábil do

terreno, em seu Balanço Patrimonial, era de R$ 200.000. Em

01/01/2025, o escritório começou a fazer obras no terreno, com o

intuito de utiliza-lo como sua futura sede.

No Balanço Patrimonial de 2024 e 2025, respectivamente, o terreno era classificado como

No Balanço Patrimonial de 2024 e 2025, respectivamente, o terreno era classificado como

Q3778558

Contabilidade Geral

Em junho de 2025, um escritório contábil adquiriu computadores

nos Estados Unidos para serem utilizados em suas atividades

operacionais no Brasil, por um valor equivalente a R$ 30.000, na

data. Os impostos de importação foram de R$ 4.500. Se os mesmos

computadores fossem adquiridos no Brasil, o preço seria de R$

45.000.

Os computadores foram avaliados, na data da compra, por

Os computadores foram avaliados, na data da compra, por

Q3778555

Contabilidade Geral

Em 31/12/2023, uma sociedade empresária, apresentava os

seguintes saldos em seu Balanço Patrimonial: Ativo Intangível:

R$ 20.000; Ativo Circulante: R$ 50.000; Propriedade para

Investimento: R$ 80.000; Patrimônio Líquido: R$ 150.000.

Todos os ativos eram avaliados pelo custo.

Em 2024, a sociedade empresária passou a avaliar os ativos classificados como intangível e propriedade para investimento pelo valor justo. Na data foi estimado que este era maior do que o custo dos ativos.

De acordo com a Lei 6.404/76 e modificações e o Pronunciamento CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, os tratamentos contábeis em 2024 relacionados ao ativo intangível e propriedade para investimento, representam, respectivamente,

Todos os ativos eram avaliados pelo custo.

Em 2024, a sociedade empresária passou a avaliar os ativos classificados como intangível e propriedade para investimento pelo valor justo. Na data foi estimado que este era maior do que o custo dos ativos.

De acordo com a Lei 6.404/76 e modificações e o Pronunciamento CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, os tratamentos contábeis em 2024 relacionados ao ativo intangível e propriedade para investimento, representam, respectivamente,

Q3778553

Contabilidade Geral

Em 01/01/2022, um banco adquiriu o direito por 3 anos sobre a

folha de pagamento de uma entidade do setor público por R$

300.000, com o intuito de aumentar a receita com prestação de

serviços e anuidade de cartões de créditos. Deste modo, o banco

preparou material promocional direcionado a estes funcionários,

que custou R$ 15.000 e realizou atividades para divulgação, que

custaram R$ 30.000.

Considerando que o banco utiliza o método da linha reta para amortizar os seus ativos intangíveis, a despesa anual de amortização era de

Considerando que o banco utiliza o método da linha reta para amortizar os seus ativos intangíveis, a despesa anual de amortização era de

Q3778552

Contabilidade Geral

Em 01/01/2020, uma sociedade empresária adquiriu um terreno

por R$ 80.000, reconhecido como ativo imobilizado. A sociedade

empresária faz, anualmente, o teste de recuperabilidade de seus

ativos.

O valor recuperável obtido em cada ano foi o seguinte:

• 31/12/2020: R$ 83.000 • 31/12/2021: R$ 77.000 • 31/12/2022: R$ 85.000 • 31/12/2023: R$ 82.000 • 31/12/2024: R$ 80.000

Em relação à despesa com à perda de recuperabilidade do terreno, pode-se afirmar que

O valor recuperável obtido em cada ano foi o seguinte:

• 31/12/2020: R$ 83.000 • 31/12/2021: R$ 77.000 • 31/12/2022: R$ 85.000 • 31/12/2023: R$ 82.000 • 31/12/2024: R$ 80.000

Em relação à despesa com à perda de recuperabilidade do terreno, pode-se afirmar que

Q3778546

Contabilidade Geral

Uma entidade de incorporação imobiliária constrói unidades

residenciais destinadas, exclusivamente, à venda a terceiros.

No Balanço Patrimonial da entidade, as unidades residenciais são reconhecidas como

No Balanço Patrimonial da entidade, as unidades residenciais são reconhecidas como

Q3778545

Contabilidade Geral

Uma sociedade empresária adquiriu as suas próprias ações, com o

intuito de mantê-las em tesouraria. O custo de aquisição foi de R$

100.000, enquanto os custos de transação incorridos no processo

de aquisição das ações foi de R$ 12.000.

Assinale a opção que indica a classificação das ações no Balanço Patrimonial da sociedade empresária e o montante correspondente:

Assinale a opção que indica a classificação das ações no Balanço Patrimonial da sociedade empresária e o montante correspondente:

Q3778544

Contabilidade Geral

Em 31/12/2024, uma sociedade empresária apresentou prejuízo

de R$ 50.000. O saldo total existente nas reservas de lucros era de

R$ 30.000.

Após a absorção do prejuízo pelas reservas de lucros, é utilizado o saldo da reserva

Após a absorção do prejuízo pelas reservas de lucros, é utilizado o saldo da reserva

Q3778543

Contabilidade Geral

Uma empresa de auditoria obteve um financiamento de uma

empresa imobiliária, para a compra de um imóvel, que será

utilizado em sua prestação de serviços a terceiros.

No Balanço Patrimonial da empresa de auditoria, o aumento no passivo teve como contrapartida um aumento no

No Balanço Patrimonial da empresa de auditoria, o aumento no passivo teve como contrapartida um aumento no

Q3778542

Contabilidade Geral

A Cia A tem participação de 80% na Cia B, que é sua controlada.

A Cia B realiza, anualmente, o teste de recuperabilidade de seus ativos imobilizados.

Quando há reconhecimento de despesa com a perda de recuperabilidade de ativos pela Cia B, é esperado, no Balanço Patrimonial Individual da Cia A, uma diminuição

A Cia B realiza, anualmente, o teste de recuperabilidade de seus ativos imobilizados.

Quando há reconhecimento de despesa com a perda de recuperabilidade de ativos pela Cia B, é esperado, no Balanço Patrimonial Individual da Cia A, uma diminuição

Q3778541

Contabilidade Geral

Em 31/12/2024, uma sociedade empresária apresentava, em seu

Balanço Patrimonial, despesas antecipadas de R$ 24.000 no Ativo

Circulante e de R$ 36.000 no Ativo não Circulante.

Assinale a opção que indica uma diferença fundamental para definir a classificação da despesa antecipada no Balanço Patrimonial

Assinale a opção que indica uma diferença fundamental para definir a classificação da despesa antecipada no Balanço Patrimonial

Q3778540

Contabilidade Geral

Um escritório de contabilidade apresentava, em seu Balanço

Patrimonial, impressoras, cujo valor contábil era de R$ 40.000.

Em janeiro de 2025, aproveitando uma promoção para compras em quantidade, o escritório adquiriu tinta e folhas de papel para serem utilizados exclusivamente nas impressoras, por R$ 5.000 e R$ 8.000, respectivamente, valores considerados materiais para o escritório. A intenção era guardar os itens e utiliza-los ao longo dos anos, sem a necessidade de reposição.

Na data, o seguinte valor foi reconhecido como ativo, sem considerar as impressoras:

Em janeiro de 2025, aproveitando uma promoção para compras em quantidade, o escritório adquiriu tinta e folhas de papel para serem utilizados exclusivamente nas impressoras, por R$ 5.000 e R$ 8.000, respectivamente, valores considerados materiais para o escritório. A intenção era guardar os itens e utiliza-los ao longo dos anos, sem a necessidade de reposição.

Na data, o seguinte valor foi reconhecido como ativo, sem considerar as impressoras:

Q3778539

Contabilidade Geral

Em 31/12/2024, uma sociedade empresária tinha a expectativa de

receber dividendos de uma de suas controladas, no curto prazo. A

expectativa era a seguinte:

• Dividendos propostos pelo Conselho de Administração para aprovação na Assembléia dos Acionistas, referentes a lucros de exercícios anteriores: R$ 10.000.

• Dividendos mínimos obrigatórios: R$ 20.000.

• Dividendos adicionais aos mínimos obrigatórios: R$ 15.000.

Assinale a opção que indica o montante apresentado no Ativo Circulante da sociedade empresária em 31/12/2024, relacionado aos dividendos:

• Dividendos propostos pelo Conselho de Administração para aprovação na Assembléia dos Acionistas, referentes a lucros de exercícios anteriores: R$ 10.000.

• Dividendos mínimos obrigatórios: R$ 20.000.

• Dividendos adicionais aos mínimos obrigatórios: R$ 15.000.

Assinale a opção que indica o montante apresentado no Ativo Circulante da sociedade empresária em 31/12/2024, relacionado aos dividendos:

Q3777364

Contabilidade Geral

No último exercício financeiro, a Empresa TAL Comercial

Ltda., ao realizar o inventário dos seus produtos destinados à venda, verificou a quantidade e os custos de

aquisição especificados a seguir:

• Produto ABC: 1.000 unidades ao custo unitário de R$ 6,00; • Produto DEF: 200 unidades ao custo unitário de R$ 24,00; • Produto GHI: 600 unidades ao custo unitário de R$ 40,00.

Preço de venda unitário na data do balanço: • Produto ABC R$ 7,00; • Produto DEF R$ 20,00; • Produto GHI R$ 40,00

Demais informações: • Despesas com a venda equivalem à 15% do preço custo.

Considerando exclusivamente as informações descritas, após o registro dos ajustes e das perdas estimadas conforme legislação em vigor, o valor somado dos saldos correspondentes aos produtos elencados no balanço patrimonial será de

• Produto ABC: 1.000 unidades ao custo unitário de R$ 6,00; • Produto DEF: 200 unidades ao custo unitário de R$ 24,00; • Produto GHI: 600 unidades ao custo unitário de R$ 40,00.

Preço de venda unitário na data do balanço: • Produto ABC R$ 7,00; • Produto DEF R$ 20,00; • Produto GHI R$ 40,00

Demais informações: • Despesas com a venda equivalem à 15% do preço custo.

Considerando exclusivamente as informações descritas, após o registro dos ajustes e das perdas estimadas conforme legislação em vigor, o valor somado dos saldos correspondentes aos produtos elencados no balanço patrimonial será de

Ano: 2025

Banca:

VUNESP

Órgão:

MPE-SP

Prova:

VUNESP - 2025 - MPE-SP - Analista Técnico Científico - Especialidade: Contador |

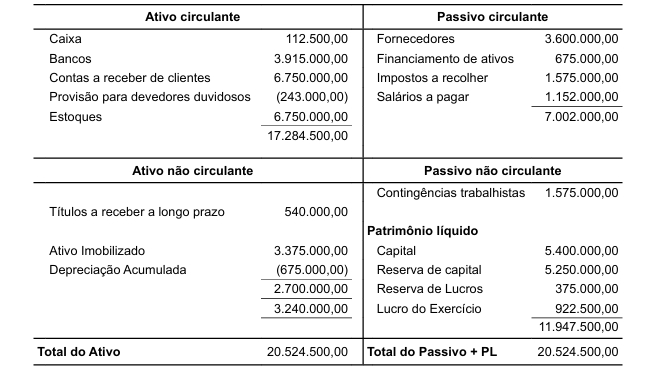

Q3774664

Contabilidade Geral

Observe o balanço patrimonial de uma empresa fictícia, apurado pela contabilidade em 3 de junho de 2025:

Com base nessas informações, o capital circulante líquido, em reais, é:

Ano: 2025

Banca:

VUNESP

Órgão:

MPE-SP

Prova:

VUNESP - 2025 - MPE-SP - Analista Técnico Científico - Especialidade: Contador |

Q3774659

Contabilidade Geral

Um bem foi adquirido de acordo com as seguintes informações:

• A data de aquisição foi 1o de outubro de 2025.

• O valor bruto do bem adquirido é R$ 855.000.

• O ICMS recuperável é de 15% sobre o valor do bem.

• O frete por conta do comprador equivale a 5% do valor do bem.

• O valor de realização, calculado pelo engenheiro da fábrica é 10% do valor de aquisição do bem.

• A vida útil de acordo com o engenheiro será de 15 anos.

Qual é o valor da depreciação anual, em reais, de um bem adquirido segundo essas informações?

Ano: 2025

Banca:

FUMARC

Órgão:

Câmara de Candeias - MG

Prova:

FUMARC - 2025 - Câmara de Candeias - MG - Contador |

Q3766814

Contabilidade Geral

Uma sociedade empresária apresentou a seguinte estrutura patrimonial, referente ao exercício social de 2023:

Capital Social – R$ 290.000,00

Fornecedores – R$ 300.000,00

Caixa – R$ 50.000,00

Empréstimos a pagar de Longo Prazo – R$ 100.000,00

Salários a pagar – R$ 44.000,00

Terrenos – R$ 230.000,00

Duplicatas a receber – R$ 84.500,00

Banco Conta Movimento – R$ 99.500,00

Móveis e utensílios – R$ 19.000,00

Estoques – R$ 70.000,00

Veículos – R$ 45.000,00

Edificações – R$ 88.000,00

Máquinas e Equipamentos – R$ 48.000,00

Com base nos dados acima informados, os valores referentes ao Ativo Circulante, Passivo Circulante e Imobilizado são, respectivamente:

Capital Social – R$ 290.000,00

Fornecedores – R$ 300.000,00

Caixa – R$ 50.000,00

Empréstimos a pagar de Longo Prazo – R$ 100.000,00

Salários a pagar – R$ 44.000,00

Terrenos – R$ 230.000,00

Duplicatas a receber – R$ 84.500,00

Banco Conta Movimento – R$ 99.500,00

Móveis e utensílios – R$ 19.000,00

Estoques – R$ 70.000,00

Veículos – R$ 45.000,00

Edificações – R$ 88.000,00

Máquinas e Equipamentos – R$ 48.000,00

Com base nos dados acima informados, os valores referentes ao Ativo Circulante, Passivo Circulante e Imobilizado são, respectivamente:

Ano: 2025

Banca:

FUMARC

Órgão:

Câmara de Candeias - MG

Prova:

FUMARC - 2025 - Câmara de Candeias - MG - Contador |

Q3766812

Contabilidade Geral

Determinada sociedade realiza no exercício social de 2024, a alienação de

ações em tesouraria, contabilizando um resultado positivo na respectiva operação. Esse valor deverá ser evidenciado em suas demonstrações contábeis

como:

Ano: 2025

Banca:

FUMARC

Órgão:

Câmara de Candeias - MG

Prova:

FUMARC - 2025 - Câmara de Candeias - MG - Contador |

Q3766810

Contabilidade Geral

Em relação aos critérios de avaliação do ativo, com base no art.183, da Lei nº

6.404/76, analise a questão e indique a afirmativa INCORRETA: