Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

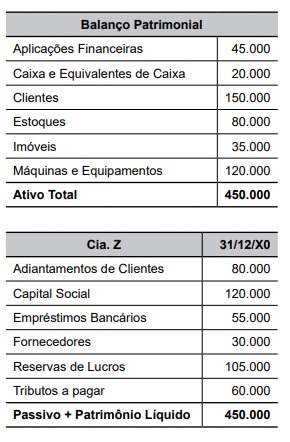

Observe o balanço patrimonial da Cia. Z em 31/12/X0:

Com base nas informações, pode-se afirmar que seu Patrimônio Líquido em 31/12/X0 é de

A depreciação é o declínio do potencial de geração de serviços por ativos de longa duração, ocasionada pelos seguintes fatores:

( ) O patrimônio líquido pode ter subclassificações no balanço patrimonial, como recursos aportados pelos sócios, reservas resultantes de retenções de lucros e reservas representando ajustes para manutenção do capital, demonstradas separadamente.

( ) Em alguns casos, a constituição de reservas é exigida por estatuto ou lei para proporcionar maior proteção à entidade e aos seus credores contra os efeitos de prejuízos.

( ) O montante agregado do patrimônio líquido normalmente corresponde ao valor de mercado agregado das ações da entidade e ao montante que pode ser obtido pela venda dos seus ativos líquidos.

( ) A definição de patrimônio líquido e os demais aspectos da Estrutura Conceitual que tratam do patrimônio líquido são igualmente aplicáveis a entidades que não sejam sociedades por ações, como firmas individuais e sociedades limitadas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. As contas patrimoniais representam bens, direitos e obrigações da entidade e são evidenciadas no balanço patrimonial, compondo o ativo, o passivo e o patrimônio líquido.

II. As contas de resultado registram as receitas e despesas do período e têm seus saldos encerrados ao final do exercício, sendo transferidos para a conta de apuração do resultado.

III. As contas patrimoniais são utilizadas exclusivamente para apurar o resultado do exercício, razão pela qual não permanecem com saldo após o encerramento do período contábil.

Quais estão INCORRETAS?

• Valor dos móveis: R$ 235.000; • Custos de frete e manuseio (para recebimento e instalação): R$ 5.600; • Custos de preparação do local: R$ 460,00; • Despesas administrativas e outros gastos indiretos: R$ 14.500.

Com base nessas informações e considerando as normas contábeis aplicáveis ao reconhecimento dos ativos imobilizados, assinale a alternativa que apresenta corretamente o valor total que deve ser reconhecido como ativo imobilizado.

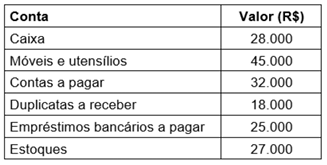

• Fornecedores: R$ 109.000; • Capital social: R$ 250.000; • Móveis e equipamentos: R$ 135.000; • Depreciação acumulada: R$ 55.000; • Veículos: R$ 185.000; • Caixa e bancos: R$ 143.000; • Estoques: R$ 67.000; • Empréstimos e financiamento: R$ 250.000; • Marcas e patentes: R$ 285.000; • Reserva de contingência: R$ 46.000; • Aluguel a pagar: R$ 15.000; • Salários a pagar: R$ 47.000; • Impostos a recolher: R$ 43.000.

Com base nessas informações, calcule o valor do Ativo, do Passivo Exigível e do Patrimônio Líquido e assinale a alternativa correta.

I. Um ativo imobilizado pode ser adquirido por meio de permuta por ativo não monetário, ou conjunto de ativos monetários e não monetários.

II. O valor contábil de um item do ativo imobilizado pode ser reduzido por subvenções governamentais.

III. O aumento de valor de um terreno no qual um edifício esteja construído não afeta o valor contábil do edifício.

O Patrimônio, em sua concepção contábil, é o conjunto de bens, direitos (Ativo) e obrigações (Passivo) de uma entidade. O Patrimônio Líquido, por sua vez, é a diferença entre o Ativo e o Passivo, representando os recursos próprios da entidade, ou a obrigação não exigível para com os sócios ou proprietários. Acerca da equação patrimonial e da representação do Patrimônio Líquido, marque V, para as afirmativas verdadeiras, e F, para as falsas.

(__) A equação fundamental da Contabilidade é expressa por: Ativo = Passivo Exigível + Patrimônio Líquido.

(__) O Patrimônio Líquido é considerado uma "obrigação não exigível" da entidade para com seus proprietários ou acionistas.

(__) Quando uma entidade possui um Ativo total de R$ 100.000,00 e um Passivo Exigível total de R$ 120.000,00, ela apresenta uma situação de Patrimônio Líquido negativo de R$ 20.000,00, denominada Passivo a Descoberto.

(__) O capital social investido pelos proprietários, as reservas de lucros e os ajustes de avaliação patrimonial são contas que compõem o grupo do Ativo Não Circulante.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

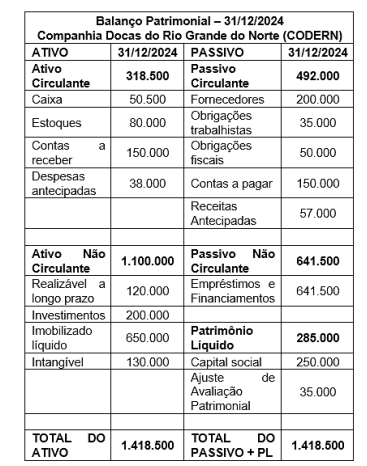

No mês de junho de 2024, a CODERN realizou a prestação de serviços portuários no valor de R$ 2.000.000. Desse valor, metade foi recebida em 2024 e o restante tinha prazo de recebimento previsto para março de 2025. Com base em seu histórico, a empresa estimou que 5% desse valor não seria recebido, constituindo, portanto, uma conta de Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD). Em março de 2025, vinte por cento dos valores provisionados se confirmaram como efetivamente incobráveis e o restante foi recebido em razão do pagamento de clientes. Considerando essas informações, uma contadora da CODERN efetuou, em março de 2025, os seguintes lançamentos contábeis para a:

1) constituição da PECLD no momento da venda;

2) confirmação da perda incobrável;

3) reversão do saldo remanescente da PECLD:

No primeiro semestre de 2025, ocorreram as seguintes operações:

No primeiro semestre de 2025, ocorreram as seguintes operações:

• compra de mercadorias no valor de R$ 100.000, sendo R$ 30.000 à vista e o restante a prazo; • venda de mercadorias por R$ 200.000, sendo metade recebida à vista e o restante a prazo; • o custo das mercadorias vendidas foi de R$ 50.000; • pagamento a fornecedores no valor de R$ 10.000; • aquisição de um veículo por R$ 300.000, sendo R$ 50.000 pagos à vista e o restante financiado junto ao banco; • pagamento de obrigações trabalhistas de 2024 no valor de R$ 28.000; • obtenção de novo empréstimo bancário no valor de R$ 200.000, com crédito em conta; • reconhecimento de despesa com depreciação do imobilizado no valor de R$ 25.000; • compra à vista de móveis e utensílios para o escritório no valor de R$ 50.000; • pagamento de obrigações fiscais no valor de R$ 15.000; • o lucro do período foi destinado ao aumento do capital social.

Com base nessas informações, os valores do ativo total e do passivo exigível total, em 30/06/2025, foram:

• Valor em uso: R$ 370.000,00

• Valor justo: R$ 390.000,00

Com base nas informações, o valor recuperável e o ajuste a ser reconhecido por perda estimada por desvalorização (impairment) são, respectivamente: