Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

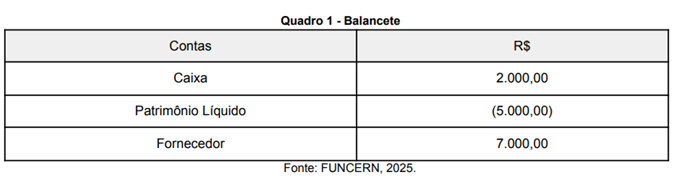

Nessa situação, considerando os saldos das contas apresentadas, a entidade se encontra em uma condição de

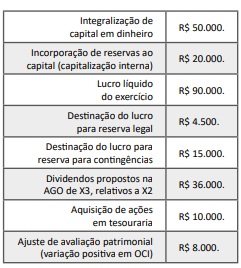

Com base nessa situação hipotética, assinale o montante do patrimônio líquido da empresa em 31/12/X2.

• Preço de tabela: R$ 100.000.

• Desconto incondicional na NF: (−) R$ 5.000.

• ICMS destacado (recuperável): R$ 18.000.

• IPI destacado (não recuperável): R$ 10.000.

• Frete por conta do comprador (na entrada): R$ 3.000.

Conforme o CPC 16 (R1) – Estoques e a Lei nº 6.404/1976, art. 183, II –, assinale a opção que apresenta o custo de aquisição a ser reconhecido no estoque.

• Lucros acumulados: R$ 30.000,00

• Fornecedores a pagar: R$ 5.000,00

• Caixa: R$ 10.000,00

• Duplicatas a receber: R$ 7.500,00

• Capital: R$ 45.000,00

• Máquinas e equipamentos: R$ 41.500,00

Com base nessas informações, qual é o valor do capital de terceiros da empresa:

Acerca da mensuração, do reconhecimento e da apresentação do custo das mercadorias vendidas (CMV), do custo dos produtos vendidos (CPV) e do custo dos serviços prestados (CSP), conforme a legislação societária, pronunciamentos contábeis vigentes e métodos gerenciais, julgue o item a seguir.

O método PEPS (primeiro a entrar, primeiro a sair) é aceito pela contabilidade brasileira, mas o método UEPS (último a entrar, primeiro a sair) é vedado.

A respeito dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Os saldos de contas a receber devem ser ajustados ao valor presente sempre que houver efeito relevante em operações de longo prazo.

A respeito dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Segundo o CPC 27 – A depreciação de ativos imobilizados deve ser calculada com base em sua vida útil econômica estimada, e não apenas fiscal.

A respeito dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

De acordo com o CPC 01 – Redução ao valor recuperável de ativos, o Goodwill é a diferença entre o valor pago na aquisição e o valor justo dos ativos líquidos adquiridos, sendo registrado como ativo intangível.

A respeito dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Segundo o CPC 01 – Redução ao valor recuperável de ativos, caso o valor contábil de um ativo seja maior do que o seu valor recuperável, a entidade deve reconhecer uma perda por impairment, ajustando o valor do ativo e registrando a perda diretamente no patrimônio líquido.

A respeito da elaboração e da apresentação das demonstrações contábeis, da obrigatoriedade e conteúdo das notas explicativas, bem como dos princípios e definições previstos na estrutura conceitual da contabilidade (CPC 00), considerando as normas brasileiras convergentes às normas internacionais (IFRS), julgue o item a seguir.

O balanço patrimonial deve apresentar os elementos do ativo e do passivo agrupados de forma a facilitar o conhecimento e análise da situação financeira, sendo o ativo classificado em ordem crescente de liquidez.

I. As participações em empresas sobre cuja administração se tenha influência significativa devem ser mensuradas ou avaliadas pelo método da equivalência patrimonial. O método patrimonial será utilizado para os investimentos em coligadas ou em controladas e em outras sociedades que façam parte de um mesmo grupo ou estejam sob controle comum.

II. As disponibilidades são mensuradas ou avaliadas pelo valor original, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data das demonstrações contábeis.

III. As bases de mensuração podem fornecer valores de entrada e valores de saída. Para o ativo, os valores de entrada refletem o custo da compra. O custo histórico e o custo de reposição são valores de entrada. Os valores de saída refletem os benefícios econômicos da venda e também o montante que será obtido com a utilização do ativo.

Quais estão corretas?

Em relação ao registro contábil das provisões e aos passivos contingentes do setor público, julgue o item seguinte.

O passivo contingente é um passivo de prazo ou valor incerto, cuja saída de recursos públicos é provável.

Acerca de ativos imobilizados, ativos intangíveis e redução a valor recuperável de ativos de companhias abertas, julgue o item a seguir, considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Quando o valor justo líquido de despesas de vendas de um ativo exceder o seu valor contábil, será desnecessário estimar o valor em uso do ativo para se concluir que este não sofreu uma perda por desvalorização.

Acerca de ativos imobilizados, ativos intangíveis e redução a valor recuperável de ativos de companhias abertas, julgue o item a seguir, considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Os gastos realizados na fase de pesquisa de projetos internos destinados à geração de ativos intangíveis somente poderão ser reconhecidos como ativos a partir do momento em que os referidos projetos tiverem alcançado a fase de desenvolvimento.

Acerca de ativos imobilizados, ativos intangíveis e redução a valor recuperável de ativos de companhias abertas, julgue o item a seguir, considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

O custo de um item do ativo imobilizado deve compreender a estimativa inicial dos gastos previstos para o cumprimento da obrigação assumida pelo adquirente no que se refere à desmontagem e à remoção do item, bem como à restauração do local onde ele está instalado.

Acerca de ativos imobilizados, ativos intangíveis e redução a valor recuperável de ativos de companhias abertas, julgue o item a seguir, considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

As contribuições para o ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente são gastos que visam gerar benefícios econômicos futuros, mas que não resultam na criação de ativo intangível que se enquadre nos critérios de reconhecimento do CPC.