Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RS

Prova:

CESPE / CEBRASPE - 2025 - TCE-RS - Auditor de Controle Externo (ACE)- Especialidade: Ciências Contábeis |

Q3683870

Contabilidade Geral

Acerca de ativos imobilizados, ativos intangíveis e redução a valor recuperável de ativos de companhias abertas, julgue o item a seguir, considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Se, ao final de determinado exercício, for constatada a redução do valor residual de um item que compõe o ativo imobilizado, o valor depreciável do referido item também deverá ser reduzido.

Ano: 2025

Banca:

Instituto Darwin

Órgão:

Câmara de Lagoa do Carro - PE

Prova:

Instituto Darwin - 2025 - Câmara de Lagoa do Carro - PE - Contador Legislativo |

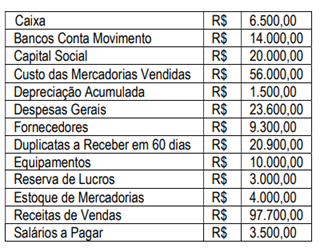

Q3677080

Contabilidade Geral

A empresa Juá Forte, em 31/12/2024, apresentou os seguintes

saldos:

Após apurar o resultado do exercício o valor do Patrimônio Líquido e do Ativo Circulante respectivamente são:

Após apurar o resultado do exercício o valor do Patrimônio Líquido e do Ativo Circulante respectivamente são:

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-PE

Prova:

FUNCERN - 2025 - IF-PE - Professor EBTT - Contabilidade |

Q3674966

Contabilidade Geral

Na estrutura do Balanço Patrimonial, o critério utilizado para ordenar as contas do Ativo é:

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-PE

Prova:

FUNCERN - 2025 - IF-PE - Professor EBTT - Contabilidade |

Q3674964

Contabilidade Geral

Considere a seguinte situação hipotética: uma empresa adquiriu um veículo a prazo por R$ 100.000,00, para

ser utilizado pela área administrativa. A empresa também pagou à vista, via transferência bancária, um valor de

R$ 2.000,00 referente ao emplacamento e taxas de licenciamento inicial. Assinale a alternativa que apresenta o

lançamento contábil que reflete corretamente o registro inicial do veículo no ativo imobilizado.

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-PE

Prova:

FUNCERN - 2025 - IF-PE - Professor EBTT - Contabilidade |

Q3674956

Contabilidade Geral

Com relação às demonstrações contábeis, o pagamento de parcela do principal de um empréstimo bancário

provoca alterações na Demonstração

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-PE

Prova:

FUNCERN - 2025 - IF-PE - Professor EBTT - Contabilidade |

Q3674949

Contabilidade Geral

Dados do Balanço Patrimonial de uma empresa, constavam as seguintes informações: Total do Ativo = R$

10.000.000,00; Patrimônio Líquido = R$ 3.000.000,00; Índice de Liquidez Corrente = 1,2; Grau de concentração

do passivo no curto prazo = 30%. Identifique o valor total do Ativo Não Circulante desta empresa, em Reais.

Q3673432

Contabilidade Geral

Necessidade de Capital de Giro (NCG) refere-se ao montante de recursos financeiros que uma empresa deve

manter aplicado no curto prazo para sustentar suas operações diárias. Considere as contas apresentadas a

seguir.

Empréstimos de curto prazo: R$ 3.000,00 Salários a pagar: R$ 1.500,00 Contas a receber a curto prazo: R$ 2.000,00 Estoques: R$ 3.000,00 Aplicações financeiras de longo prazo: R$ 5.000,00 Caixa: R$ 5.000,00 Fornecedores: R$ 2.500,00

Com base nas contas apresentadas, a Necessidade de Capital de Giro (NCG) é de:

Empréstimos de curto prazo: R$ 3.000,00 Salários a pagar: R$ 1.500,00 Contas a receber a curto prazo: R$ 2.000,00 Estoques: R$ 3.000,00 Aplicações financeiras de longo prazo: R$ 5.000,00 Caixa: R$ 5.000,00 Fornecedores: R$ 2.500,00

Com base nas contas apresentadas, a Necessidade de Capital de Giro (NCG) é de:

Q3661524

Contabilidade Geral

Assinale a alternativa INCORRETA.

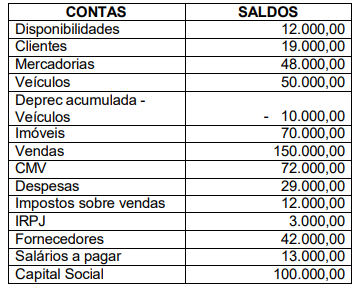

Q3661518

Contabilidade Geral

Texto associado

Considere o saldo das contas relacionadas a seguir e responda à questão.

Após a apuração do resultado e a elaboração do Balanço Patrimonial e a Demonstração do Resultado do

Exercício, pode-se afirmar que:

Q3661517

Contabilidade Geral

Texto associado

Considere o saldo das contas relacionadas a seguir e responda à questão.

Após a apuração do resultado e a elaboração do Balanço Patrimonial e a Demonstração do Resultado do

Exercício, pode-se afirmar que:

Q3660593

Contabilidade Geral

Em 01/01/2024, uma sociedade empresária adquiriu móveis para

serem utilizados em seu escritório por R$ 40.000. A sociedade

empresária pretendia utilizar os móveis durante 12 anos,

enquanto a legislação fiscal permitia a depreciação em 10 anos. A

sociedade empresária definiu que o período de depreciação na

contabilidade, seria de 12 anos.

Em 31/12/2024, no Balanço Patrimonial, a sociedade empresária reconheceu um imposto de renda diferido no ativo circulante, por conta da diferença no processo de reconhecimento da depreciação anual, de acordo com as vidas úteis contábil e fiscal.

O procedimento está

Em 31/12/2024, no Balanço Patrimonial, a sociedade empresária reconheceu um imposto de renda diferido no ativo circulante, por conta da diferença no processo de reconhecimento da depreciação anual, de acordo com as vidas úteis contábil e fiscal.

O procedimento está

Q3660592

Contabilidade Geral

Em 31/12/2024, a Cia Z apresentava os seguintes saldos em seu

Balanço Patrimonial:

• Disponibilidades: R$ 50.000.

• Capital Social: R$60.000.

• Prejuízos Acumulados: -R$ 10.000.

Já a Cia W apresentava os seguintes saldos: Disponibilidades: R$ 15.000; Capital Social: R$ 20.000; Prejuízos Acumulados: -R$ 5.000.

Em 01/01/2025, a Cia Z adquiriu 100% de participação na Cia W por R$ 15.000, à vista.

Ao elaborar o Balanço Patrimonial Consolidado, após a compra, o patrimônio líquido apresentado era de

• Disponibilidades: R$ 50.000.

• Capital Social: R$60.000.

• Prejuízos Acumulados: -R$ 10.000.

Já a Cia W apresentava os seguintes saldos: Disponibilidades: R$ 15.000; Capital Social: R$ 20.000; Prejuízos Acumulados: -R$ 5.000.

Em 01/01/2025, a Cia Z adquiriu 100% de participação na Cia W por R$ 15.000, à vista.

Ao elaborar o Balanço Patrimonial Consolidado, após a compra, o patrimônio líquido apresentado era de

Q3660590

Contabilidade Geral

Em 01/06/2023, uma sociedade empresária adquiriu

computadores para utilizar em sua atividade-fim por R$ 18.000. A

vida útil foi estimada em 5 anos, e não foi considerado valor

residual.

Em 31/12/2024, a sociedade empresária decidiu colocar os computadores à venda. Os computadores foram reconhecidos como ativo não circulante mantido para a venda, uma vez que todos os critérios estabelecidos no Pronunciamento Técnico CPC 31- Ativo Não Circulante Mantido para Venda e Operação Descontinuada foram obedecidos.

Na data, o valor justo dos computadores foi estimado em R$ 14.000. Já as despesas necessárias para concretizar a venda eram estimadas em R$ 1.500.

Em 31/12/2024, os computadores foram avaliados, no Balanço Patrimonial, por

Em 31/12/2024, a sociedade empresária decidiu colocar os computadores à venda. Os computadores foram reconhecidos como ativo não circulante mantido para a venda, uma vez que todos os critérios estabelecidos no Pronunciamento Técnico CPC 31- Ativo Não Circulante Mantido para Venda e Operação Descontinuada foram obedecidos.

Na data, o valor justo dos computadores foi estimado em R$ 14.000. Já as despesas necessárias para concretizar a venda eram estimadas em R$ 1.500.

Em 31/12/2024, os computadores foram avaliados, no Balanço Patrimonial, por

Q3660589

Contabilidade Geral

Uma sociedade empresária presta serviços de consultoria

tributária. Além disso, ela possui um edifício que é mantido para

auferir aluguel de terceiros.

A sociedade empresária proporciona serviços de apoio aos ocupantes do edifício.

O edifício será apresentado no Balanço Patrimonial como Propriedade para Investimento, se os serviços forem considerados

A sociedade empresária proporciona serviços de apoio aos ocupantes do edifício.

O edifício será apresentado no Balanço Patrimonial como Propriedade para Investimento, se os serviços forem considerados

Q3660587

Contabilidade Geral

Em 10/01/2025, uma sociedade empresária limitada declarou

dividendos, relacionados às demonstrações contábeis de

31/12/2024, aos detentores de instrumentos do patrimônio.

A autorização de emissão dessas demonstrações foi em 30/01/2025.

Nas demonstrações contábeis de 31/12/2024, os dividendos devem ser

A autorização de emissão dessas demonstrações foi em 30/01/2025.

Nas demonstrações contábeis de 31/12/2024, os dividendos devem ser

Q3660585

Contabilidade Geral

Uma loja de eletrodomésticos inclui no preço de venda dos

produtos, uma garantia de 12 meses, a partir do mês seguinte ao

da data da venda. O cliente não tem a opção de comprar a garantia

separadamente. Desse modo, os clientes estão cobertos pelo

custo da reparação de qualquer defeito de fabricação que se

tornar evidente dentro do período.

Em 01/07/2024, o estoque era de R$ 60.000. No mês, todo o estoque foi vendido por R$ 150.000 à vista.

A loja estima que, se forem detectados defeitos menores em todos os produtos vendidos, irá incorrer em custos de reparação de R$ 30.000. Ainda, se forem detectados defeitos maiores em todos os produtos vendidos, irá incorrer em custos de reparação de R$ 50.000.

Além disso, estima, em relação aos produtos vendidos no mês, que 40% irão apresentar defeitos menores e 10%, defeitos maiores. No Balanço Patrimonial mensal da loja, em 31/07/2024, a provisão para garantias, reconhecida no passivo circulante, era de

Em 01/07/2024, o estoque era de R$ 60.000. No mês, todo o estoque foi vendido por R$ 150.000 à vista.

A loja estima que, se forem detectados defeitos menores em todos os produtos vendidos, irá incorrer em custos de reparação de R$ 30.000. Ainda, se forem detectados defeitos maiores em todos os produtos vendidos, irá incorrer em custos de reparação de R$ 50.000.

Além disso, estima, em relação aos produtos vendidos no mês, que 40% irão apresentar defeitos menores e 10%, defeitos maiores. No Balanço Patrimonial mensal da loja, em 31/07/2024, a provisão para garantias, reconhecida no passivo circulante, era de

Q3660582

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 07 (R1)- Subvenção

e Assistência Governamentais, uma subvenção governamental

deve ser reconhecida como receita ao longo do período e

confrontada com as despesas que pretende compensar.

Enquanto não atendidos os requisitos para reconhecimento da receita com a subvenção na Demonstração do Resultado, a contrapartida da subvenção governamental registrada no ativo deve ser feita

Enquanto não atendidos os requisitos para reconhecimento da receita com a subvenção na Demonstração do Resultado, a contrapartida da subvenção governamental registrada no ativo deve ser feita

Q3660578

Contabilidade Geral

Em maio de 2024, uma sociedade empresária adquiriu um terreno

para ser utilizado nas suas operações por R$30.000, para

pagamento em dez parcelas de igual valor.

Caso tivesse sido adquirido à vista, o terreno poderia ser comprado por R$ 27.000.

Em 31/12/2024, a sociedade empresária realizou um teste de recuperabilidade de seus ativos. Foi estimado que o valor justo líquido de despesa de venda do terreno era de R$ 25.000, enquanto o valor em uso era de R$ 28.000.

Assinale a opção que indica o valor do terreno apresentado no Balanço Patrimonial da sociedade empresária, após a execução do teste de recuperabilidade.

Caso tivesse sido adquirido à vista, o terreno poderia ser comprado por R$ 27.000.

Em 31/12/2024, a sociedade empresária realizou um teste de recuperabilidade de seus ativos. Foi estimado que o valor justo líquido de despesa de venda do terreno era de R$ 25.000, enquanto o valor em uso era de R$ 28.000.

Assinale a opção que indica o valor do terreno apresentado no Balanço Patrimonial da sociedade empresária, após a execução do teste de recuperabilidade.

Q3660577

Contabilidade Geral

Uma sociedade empresária apresenta, em seu Balanço

Patrimonial, ativos intangíveis com vida útil indefinida.

Em relação ao reconhecimento da despesa de amortização desses ativos na Demonstração do Resultado, é correto afirmar que

Em relação ao reconhecimento da despesa de amortização desses ativos na Demonstração do Resultado, é correto afirmar que

Q3660576

Contabilidade Geral

Em 31/12/2023, uma sociedade empresária apresenta os

seguintes saldos em seu Balanço Patrimonial:

• Disponibilidades: R$ 30.000.

• Veículos: R$ 50.000.

• Depreciação acumulada dos veículos: -R$ 18.000.

• Patrimônio Líquido: R$ 62.000.

O veículo tinha vida útil estimada em três anos e valor residual de R$ 14.000.

Em 01/10/2024, o veículo foi vendido, à vista, por R$ 35.000.

Assinale a opção que indica o lucro apurado com a venda do veículo.

• Disponibilidades: R$ 30.000.

• Veículos: R$ 50.000.

• Depreciação acumulada dos veículos: -R$ 18.000.

• Patrimônio Líquido: R$ 62.000.

O veículo tinha vida útil estimada em três anos e valor residual de R$ 14.000.

Em 01/10/2024, o veículo foi vendido, à vista, por R$ 35.000.

Assinale a opção que indica o lucro apurado com a venda do veículo.