Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Q3850773

Contabilidade Geral

Uma empresa aberta constituiu, em 2024, reserva de lucros a

realizar de R$20.000.

Em 2025, o lucro de 2024 foi financeiramente realizado, de modo que a empresa reverteu a reserva de lucros a realizar.

No ano, o montante revertido deve ser transferido para

Em 2025, o lucro de 2024 foi financeiramente realizado, de modo que a empresa reverteu a reserva de lucros a realizar.

No ano, o montante revertido deve ser transferido para

Ano: 2026

Banca:

VUNESP

Órgão:

Prefeitura de Itaquaquecetuba - SP

Prova:

VUNESP - 2026 - Prefeitura de Itaquaquecetuba - SP - Técnico Contábil |

Q3850747

Contabilidade Geral

É o conjunto de créditos tributários e não tributários em

favor da Fazenda Pública não recebidos no prazo para

pagamento definido em lei ou em decisão proferida em

processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez. É uma fonte

potencial de fluxos de caixa e é reconhecida contabilmente no ativo.

Trata-se do conceito de

Trata-se do conceito de

Ano: 2026

Banca:

IBADE

Órgão:

CREF - 19ª Região (AL)

Prova:

IBADE - 2026 - CREF - 19ª Região (AL) - Contador |

Q3849968

Contabilidade Geral

No imobilizado, uma máquina teve perda por redução ao

valor recuperável no exercício anterior e ficou registrada

por 920 mil. No exercício corrente, o valor recuperável é

980 mil e o valor que teria sem impairment seria 950 mil.

Assinale a alternativa correta sobre reversão e novo valor contábil.

Assinale a alternativa correta sobre reversão e novo valor contábil.

Ano: 2026

Banca:

IBADE

Órgão:

CREF - 19ª Região (AL)

Prova:

IBADE - 2026 - CREF - 19ª Região (AL) - Contador |

Q3849965

Contabilidade Geral

No fechamento do balanço patrimonial, a entidade possui

um direito a receber com vencimento em 18 meses e uma

dívida com vencimento original em 9 meses, renegociada

antes da data-base para 24 meses.

Assinale a alternativa correta sobre a classificação.

Assinale a alternativa correta sobre a classificação.

Ano: 2026

Banca:

FGV

Órgão:

PC-PI

Prova:

FGV - 2026 - PC-PI - Perito Criminal - Contabilidade e Economia |

Q3849643

Contabilidade Geral

Um perito contábil desejava calcular o capital circulante líquido de

uma sociedade empresária.

Para isso, verificou, em 31/12/2025, os seguintes saldos apresentados em seus ativos e passivos, no Balanço Patrimonial:

Imposto de renda diferido ativo: R$18.000;

Provisão para imposto de renda, para pagamento no primeiro trimestre de 2026: R$28.000;

Estoques com previsão de venda em 90 dias: R$32.000;

Salários a pagar em 30 dias: R$36.000.;

Clientes, com previsão de recebimento em 380 dias: R$45.000;

Disponibilidades: R$50.000;

Empréstimos com vencimento em 540 dias: R$54.000;

Terrenos, classificados como ativo não circulante mantido para venda: R$73.000.

O perito constatou que o capital circulante líquido na data era o seguinte:

Para isso, verificou, em 31/12/2025, os seguintes saldos apresentados em seus ativos e passivos, no Balanço Patrimonial:

Imposto de renda diferido ativo: R$18.000;

Provisão para imposto de renda, para pagamento no primeiro trimestre de 2026: R$28.000;

Estoques com previsão de venda em 90 dias: R$32.000;

Salários a pagar em 30 dias: R$36.000.;

Clientes, com previsão de recebimento em 380 dias: R$45.000;

Disponibilidades: R$50.000;

Empréstimos com vencimento em 540 dias: R$54.000;

Terrenos, classificados como ativo não circulante mantido para venda: R$73.000.

O perito constatou que o capital circulante líquido na data era o seguinte:

Ano: 2026

Banca:

FGV

Órgão:

PC-PI

Prova:

FGV - 2026 - PC-PI - Perito Criminal - Contabilidade e Economia |

Q3849640

Contabilidade Geral

Em 31/12/2025, uma sociedade empresária apresentava Ativo de

R$70.000 e passivo de R$20.000.

Em 31/12/2024, os saldos eram, respectivamente, de R$80.000 e R$50.000.

Ao comparar os dois Balanços Patrimoniais, o perito constatou que o capital próprio da sociedade empresária aumentou

Em 31/12/2024, os saldos eram, respectivamente, de R$80.000 e R$50.000.

Ao comparar os dois Balanços Patrimoniais, o perito constatou que o capital próprio da sociedade empresária aumentou

Ano: 2026

Banca:

FGV

Órgão:

PC-PI

Prova:

FGV - 2026 - PC-PI - Perito Criminal - Contabilidade e Economia |

Q3849639

Contabilidade Geral

Em 31/12/2024, a Cia B apresentava os seguintes saldos em seu

Balanço Patrimonial: Disponibilidades: R$40.000; Capital Social:

R$40.000.

Em 01/01/2025, a Cia A adquiriu 100% de participação na Cia B por R$65.000. A diferença entre o valor pago e o valor contábil foi justificado, em laudo de avaliação de terceiros, pelo valor da marca da Cia B, que possuía prestígio no mercado brasileiro.

Ao analisar a situação, um perito contábil certificou que o valor da marca deve ser reconhecido no Balanço Patrimonial Consolidado na seguinte conta

Em 01/01/2025, a Cia A adquiriu 100% de participação na Cia B por R$65.000. A diferença entre o valor pago e o valor contábil foi justificado, em laudo de avaliação de terceiros, pelo valor da marca da Cia B, que possuía prestígio no mercado brasileiro.

Ao analisar a situação, um perito contábil certificou que o valor da marca deve ser reconhecido no Balanço Patrimonial Consolidado na seguinte conta

Ano: 2026

Banca:

FGV

Órgão:

PC-PI

Prova:

FGV - 2026 - PC-PI - Perito Criminal - Contabilidade e Economia |

Q3849633

Contabilidade Geral

Uma sociedade empresária realiza, apenas, vendas a prazo. Em

2024, ela reconheceu receita de vendas de R$600.000. As perdas

estimadas com crédito de liquidação duvidosa eram de 4%. No

entanto, diferente da expectativa, até 31/12/2024, 80% das

vendas haviam sido recebidas.

Na data, a sociedade empresária mudou a estimativa de inadimplência de clientes para 2%, em virtude do cenário econômico.

Um perito contábil, ao analisar a situação, certificou a correta contabilização pela sociedade empresária do saldo líquido em Clientes, no Balanço Patrimonial, em 31/12/2024, de

Na data, a sociedade empresária mudou a estimativa de inadimplência de clientes para 2%, em virtude do cenário econômico.

Um perito contábil, ao analisar a situação, certificou a correta contabilização pela sociedade empresária do saldo líquido em Clientes, no Balanço Patrimonial, em 31/12/2024, de

Ano: 2026

Banca:

FGV

Órgão:

PC-PI

Prova:

FGV - 2026 - PC-PI - Perito Criminal - Contabilidade e Economia |

Q3849632

Contabilidade Geral

Uma sociedade empresária apresentava os seguintes saldos em

seu Balanço Patrimonial, em 31/12/2024: Disponibilidades:

R$50.000; Terreno: R$70.000; Capital Social: R$120.000.

Em janeiro de 2025, foi adquirido R$80.000 em estoque para revenda, com pagamento previsto para 120 dias. A alíquota incidente de ICMS era de 12%.

Um perito contábil, ao analisar a situação, certificou a correta contabilização pela sociedade empresária do valor do estoque no Balanço Patrimonial, após a compra de

Em janeiro de 2025, foi adquirido R$80.000 em estoque para revenda, com pagamento previsto para 120 dias. A alíquota incidente de ICMS era de 12%.

Um perito contábil, ao analisar a situação, certificou a correta contabilização pela sociedade empresária do valor do estoque no Balanço Patrimonial, após a compra de

Ano: 2026

Banca:

FGV

Órgão:

PC-PI

Prova:

FGV - 2026 - PC-PI - Perito Criminal - Contabilidade e Economia |

Q3849630

Contabilidade Geral

Ao verificar os saldos dos Balanços Patrimoniais de uma sociedade

empresária em 31/12/2024 e 31/12/2025, um perito constatou

que houve diminuição no saldo “Estoques”, no entanto, não houve

reconhecimento de Receita de Vendas na Demonstração do

Resultado de 31/12/2025.

O perito considerou o possível acontecimento dos seguintes fatos em 2025:

I. O estoque foi considerado obsoleto.

II. Houve baixa do estoque vendido no ano.

III. Houve reconhecimento de perdas estimadas com a desvalorização do estoque.

De acordo com o cumprimento das normas contábeis, podem ter ocorrido em 2025 os fatos que figuram em

O perito considerou o possível acontecimento dos seguintes fatos em 2025:

I. O estoque foi considerado obsoleto.

II. Houve baixa do estoque vendido no ano.

III. Houve reconhecimento de perdas estimadas com a desvalorização do estoque.

De acordo com o cumprimento das normas contábeis, podem ter ocorrido em 2025 os fatos que figuram em

Ano: 2026

Banca:

VUNESP

Órgão:

Prefeitura de São José do Rio Preto - SP

Prova:

VUNESP - 2026 - Prefeitura de São José do Rio Preto - SP - Auditor Fiscal Tributário Municipal |

Q3847498

Contabilidade Geral

De acordo com a Estrutura Conceitual para Elaboração

e Divulgação de Relatório Contábil Financeiro, o desreconhecimento é a retirada de parte ou da totalidade de

ativo ou passivo reconhecido do balanço patrimonial da

entidade. O desreconhecimento normalmente ocorre

quando esse item não atende mais à definição de ativo

ou passivo.

Para o ativo, o desreconhecimento normalmente ocorre quando a entidade

Para o ativo, o desreconhecimento normalmente ocorre quando a entidade

Ano: 2026

Banca:

VUNESP

Órgão:

Prefeitura de São José do Rio Preto - SP

Prova:

VUNESP - 2026 - Prefeitura de São José do Rio Preto - SP - Auditor Fiscal Tributário Municipal |

Q3847497

Contabilidade Geral

A empresa SJRP Ltda apresentou no balanço patrimonial,

encerrado em 31.12.2024, as seguintes informações:

– Ativo não Circulante igual a 68% do total dos ativos da empresa.

– Passivo Circulante no valor de R$ 864.000,00. Tal valor equivale a 50% do valor do Ativo Circulante e 40% do Passivo não Circulante.

Considerando exclusivamente essas informações, pode-se afirmar que o Patrimônio Líquido da empresa, no dia 31.12.2024, corresponde a

– Ativo não Circulante igual a 68% do total dos ativos da empresa.

– Passivo Circulante no valor de R$ 864.000,00. Tal valor equivale a 50% do valor do Ativo Circulante e 40% do Passivo não Circulante.

Considerando exclusivamente essas informações, pode-se afirmar que o Patrimônio Líquido da empresa, no dia 31.12.2024, corresponde a

Q3846805

Contabilidade Geral

Na elaboração de um laudo relacionado à situação financeira de

uma entidade em 31/12/2024, foi constatado que as suas

obrigações com terceiros eram de R$ 30.000 e que estas deveriam

ser pagas em até 9 meses.

Em relação ao Balanço Patrimonial da entidade, tinha saldo de R$ 30.000 o grupo denominado

Em relação ao Balanço Patrimonial da entidade, tinha saldo de R$ 30.000 o grupo denominado

Q3844672

Contabilidade Geral

Analise as afirmativas abaixo quanto à classificação do

ativo como circulante e assinale V(verdadeiro) ou

F(falsa):

( ) Espera-se que seja realizado, ou pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade.

( ) Está mantido essencialmente com o propósito de ser negociado.

( ) Espera-se que seja realizado até doze meses após a data do balanço.

( ) Deve ser subdividido em realizável a longo prazo, investimentos, imobilizado e intangível.

( ) Espera-se que seja realizado, ou pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade.

( ) Está mantido essencialmente com o propósito de ser negociado.

( ) Espera-se que seja realizado até doze meses após a data do balanço.

( ) Deve ser subdividido em realizável a longo prazo, investimentos, imobilizado e intangível.

Q3842347

Contabilidade Geral

Segundo os preceitos contábeis atuais, o recurso econômico presente controlado pela entidade como resultado de eventos passados e que tenha potencial de produzir benefícios econômicos é denominado de:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834891

Contabilidade Geral

Entre os componentes do Balanço Patrimonial das

entidades públicas estão o passivo financeiro e o passivo

permanente. A diferença entre eles se justifica pelo passivo financeiro compreender as dívidas fundadas e outras

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834879

Contabilidade Geral

Uma empresa comercial compra um lote de mercadorias para revenda no valor total de $ 100.000, no qual

está incluído ICMS de $ 12.000, sendo 30% à vista e o

saldo a prazo. A correta contabilização dessa operação

corresponde a:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834876

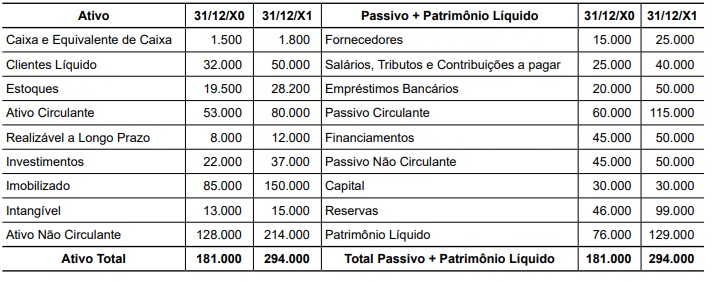

Contabilidade Geral

Texto associado

Observe os balanços apresentados a seguir para responder a questão.

São apresentados os balanços patrimoniais da Cia. Breve, encerrados ao final dos exercícios X0 e X1, considerando que,

durante o ano de X1, a inflação foi de 50%:

Com base nos balanços de 31/12/X0 e 31/12/X1 da Cia. Breve, é correto afirmar que o crescimento real do Ativo

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834875

Contabilidade Geral

Texto associado

Observe os balanços apresentados a seguir para responder a questão.

São apresentados os balanços patrimoniais da Cia. Breve, encerrados ao final dos exercícios X0 e X1, considerando que,

durante o ano de X1, a inflação foi de 50%:

Os crescimentos ou decréscimos reais (em percentual arredondado, sem casas decimais) das contas Caixa e Equivalentes de Caixa, Clientes Líquido e Estoques foram respectivamente de:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

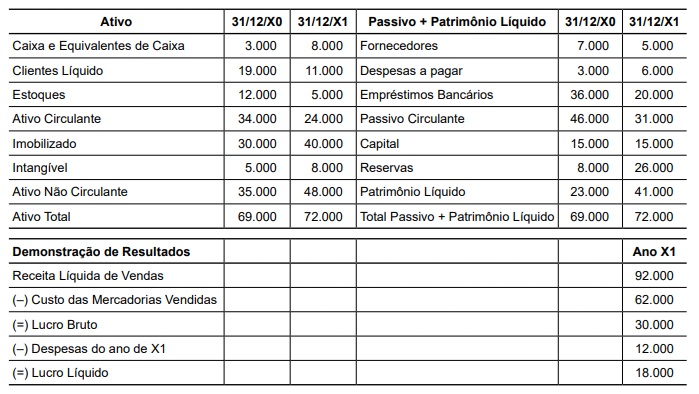

Q3834848

Contabilidade Geral

Observe a seguir os balanços patrimoniais sintéticos da Comercial Sorrento, em 31/12/X0 e 31/12/X1, e da demonstração de resultados sintética de X1 que seguem:

Os respectivos valores de recebimentos de vendas, pagamentos de compras e pagamentos de despesas no ano de X1 serão, em reais, de