Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Ano: 2021

Banca:

IBFC

Órgão:

Prefeitura de São Gonçalo do Amarante - RN

Prova:

IBFC - 2021 - Prefeitura de São Gonçalo do Amarante - RN - Contador |

Q1885125

Contabilidade Geral

A NBC TG Estrutura Conceitual que dispõe

sobre a estrutura conceitual para relatórios

financeiros, dentre outras aborda a

“Mensuração do Patrimônio Líquido”. Em

relação a este tema, assinale a alternativa

correta.

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Ivoti - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Ivoti - RS - Contador |

Q1882566

Contabilidade Geral

Os elementos reconhecidos nas demonstrações contábeis são quantificados em

termos monetários. Isso exige a seleção de uma base de mensuração. A base de mensuração é uma

característica identificada – por exemplo, custo histórico, valor justo ou valor de cumprimento – de

item sendo mensurado. Aplicar a base de mensuração a ativo ou passivo cria uma mensuração para

esse ativo ou passivo e para as respectivas receitas e despesas. Nesse sentido, assinale a alternativa

a seguir que corresponde à descrição da base de mensuração pelo valor justo.

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Ivoti - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Ivoti - RS - Contador |

Q1882565

Contabilidade Geral

Patrimônio líquido é a participação residual nos ativos da entidade após a dedução

de todos os seus passivos. No entanto, existem outras formas de se referir ao patrimônio líquido que

são muito utilizadas no dia a dia da prática contábil. Nesse sentido, assinale a alternativa que indica

um sinônimo de patrimônio líquido na linguagem contábil.

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Ivoti - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Ivoti - RS - Técnico em Contabilidade |

Q1882252

Contabilidade Geral

Analise as assertivas abaixo, segundo a NBC TG 16 (R2) – Estoques, e assinale a

alternativa correta.

I. Considera-se como conta de estoque os produtos adquiridos para revenda, os produtos acabados, e produtos em processo de produção.

II. Os estoques são mensurados pelo valor de custo de aquisição.

III. O valor do custo do estoque deve considerar todos os custos de aquisição e alguns de transformação.

IV. Os impostos de importação devem ser incluídos ao custo de aquisição, já os descontos obtidos e abatimentos devem ser deduzidos do custo de aquisição.

I. Considera-se como conta de estoque os produtos adquiridos para revenda, os produtos acabados, e produtos em processo de produção.

II. Os estoques são mensurados pelo valor de custo de aquisição.

III. O valor do custo do estoque deve considerar todos os custos de aquisição e alguns de transformação.

IV. Os impostos de importação devem ser incluídos ao custo de aquisição, já os descontos obtidos e abatimentos devem ser deduzidos do custo de aquisição.

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Ivoti - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Ivoti - RS - Técnico em Contabilidade |

Q1882251

Contabilidade Geral

Conforme a Lei nº 6.404/1964, as respectivas atualizações, assinale V, se verdadeiro,

ou F, se falso.

( ) As ações em tesouraria deverão ser registradas como dedução do ativo circulante e do patrimônio líquido.

( ) O patrimônio líquido pertence ao grupo do ativo, sendo uma conta patrimonial.

( ) Reserva de lucros, reserva de capital e capital social são exemplos de contas que compõem o patrimônio líquido.

( ) A reserva de capital registra o resultado da correção monetária do capital realizado, mas não capitalizado.

( ) Os lucros das empresas são registrados como reservas de lucros.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) As ações em tesouraria deverão ser registradas como dedução do ativo circulante e do patrimônio líquido.

( ) O patrimônio líquido pertence ao grupo do ativo, sendo uma conta patrimonial.

( ) Reserva de lucros, reserva de capital e capital social são exemplos de contas que compõem o patrimônio líquido.

( ) A reserva de capital registra o resultado da correção monetária do capital realizado, mas não capitalizado.

( ) Os lucros das empresas são registrados como reservas de lucros.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Ivoti - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Ivoti - RS - Técnico em Contabilidade |

Q1882249

Contabilidade Geral

Com base nas informações abaixo, assinale a alternativa correta.

• Caixa R$ 10.000 • Fornecedor R$ 50.000 • Clientes R$ 15.000 • Impostos a pagar R$ 10.000 • Estoque de mercadorias R$ 20.000 • Empréstimos a longo prazo R$ 20.000 • Imobilizado R$ 75.000 • Capital Social R$ 50.000

• Caixa R$ 10.000 • Fornecedor R$ 50.000 • Clientes R$ 15.000 • Impostos a pagar R$ 10.000 • Estoque de mercadorias R$ 20.000 • Empréstimos a longo prazo R$ 20.000 • Imobilizado R$ 75.000 • Capital Social R$ 50.000

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Ivoti - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Ivoti - RS - Agente Técnico Fazendário |

Q1881674

Contabilidade Geral

Analise as assertivas a seguir sobre a conta Lucros Acumulados:

I. A conta Lucros Acumulados é uma conta patrimonial que compõe o Passivo.

II. A conta Lucros Acumulados refere-se ao somatório dos resultados mensais do último trimestre, segundo a legislação societária.

III. De acordo com a legislação vigente, a conta Lucros Acumulados não deve figurar no balanço das companhias (sociedades por ações).

Quais estão corretas?

I. A conta Lucros Acumulados é uma conta patrimonial que compõe o Passivo.

II. A conta Lucros Acumulados refere-se ao somatório dos resultados mensais do último trimestre, segundo a legislação societária.

III. De acordo com a legislação vigente, a conta Lucros Acumulados não deve figurar no balanço das companhias (sociedades por ações).

Quais estão corretas?

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Ivoti - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Ivoti - RS - Agente Técnico Fazendário |

Q1881672

Contabilidade Geral

Em obediência ao regime de competência mensal, ao se contabilizar a folha de

pagamento do mês de janeiro, por exemplo, são apropriados no passivo vários valores, tais como

salários a pagar, consignações a serem repassadas a terceiros, encargos sociais, etc. Entre essas

apropriações, há o que a contabilidade define como Provisão. Qual das contas a seguir representa

uma provisão contábil?

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Ivoti - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Ivoti - RS - Agente Técnico Fazendário |

Q1881671

Contabilidade Geral

Analise as assertivas a seguir a respeito de despesas, receitas, ativo, passivo e

patrimônio líquido:

I. As contas de despesas possuem saldo devedor, logo aumentam seus saldos quando as debitamos. As contas de Ativo também possuem saldo devedor. Ou seja, quando debitamos uma conta de despesa, aumentamos o saldo de uma conta de ativo.

II. As receitas possuem saldo credor, assim como as despesas têm saldo devedor, quando creditamos uma conta de receita, aumentamos o patrimônio líquido; e quando debitamos uma conta de despesa, diminuímos o patrimônio líquido.

III. Todas as contas patrimoniais que compõem os grupos do ativo possuem saldo devedor; ao mesmo tempo, todas as contas que integram os grupos do passivo possuem saldo credor.

Quais estão corretas?

I. As contas de despesas possuem saldo devedor, logo aumentam seus saldos quando as debitamos. As contas de Ativo também possuem saldo devedor. Ou seja, quando debitamos uma conta de despesa, aumentamos o saldo de uma conta de ativo.

II. As receitas possuem saldo credor, assim como as despesas têm saldo devedor, quando creditamos uma conta de receita, aumentamos o patrimônio líquido; e quando debitamos uma conta de despesa, diminuímos o patrimônio líquido.

III. Todas as contas patrimoniais que compõem os grupos do ativo possuem saldo devedor; ao mesmo tempo, todas as contas que integram os grupos do passivo possuem saldo credor.

Quais estão corretas?

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RJ

Prova:

CESPE / CEBRASPE - 2021 - TJ-RJ - Analista Judiciário - Contador |

Q1875691

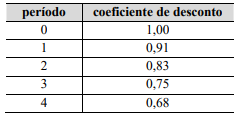

Contabilidade Geral

Um ente público adquiriu um imóvel pelo qual pagará

R$ 2,1 milhões, devendo 20% ser pagos no ato da assinatura do

contrato e o restante em três parcelas iguais anuais e

consecutivas. Os juros embutidos no financiamento são de 10%

ao ano. A seguir, é apresentada uma tabela com os coeficientes

de desconto que serão utilizados.

A partir dessas informações, é correto afirmar que o saldo da transação provisionado como passivo é

A partir dessas informações, é correto afirmar que o saldo da transação provisionado como passivo é

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RJ

Prova:

CESPE / CEBRASPE - 2021 - TJ-RJ - Analista Judiciário - Contador |

Q1875690

Contabilidade Geral

Determinado ente público possui um imóvel de uso

próprio, o qual entrou em operação há exatos 4 anos, tendo

15 anos de vida útil estimada e valor de aquisição de

R$ 7,5 milhões. O ente trabalha com um valor residual de 20%

para todos os componentes de seu imobilizado e aplica o método

linear com cotas constantes para cálculo da depreciação.

Considerando essa situação hipotética, a cota de depreciação anual do imóvel a ser contabilizada nessas condições é

Considerando essa situação hipotética, a cota de depreciação anual do imóvel a ser contabilizada nessas condições é

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RJ

Prova:

CESPE / CEBRASPE - 2021 - TJ-RJ - Analista Judiciário - Contador |

Q1875682

Contabilidade Geral

As provisões são classificadas no passivo e têm regras

específicas para a sua mensuração, o seu registro e a sua

evidenciação. Acerca das provisões e das suas peculiaridades,

assinale a opção correta.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872633

Contabilidade Geral

A NBC TG 25 (R1) – Provisões, Passivos Contingentes e Ativos Contingentes estabelece critérios de reconhecimento e

bases de mensuração apropriados a provisões e a passivos e ativos contingentes. Diante disso, o contador de uma

entidade empresária fez a contabilização da provisão para contingência de cinco processos trabalhistas, com base em

seus documentos. Contudo, ele verificou que seria imprescindível consultar o departamento jurídico da entidade sobre

quais as probabilidades de perda desses processos. Após a resposta do departamento jurídico, o contador comparou

os seus registros com as informações dos advogados, verificando as seguintes classificações:

Diante de tais informações, o contador constatou que deveria fazer a contabilização com base nas classificações do departamento jurídico, pois os advogados possuem maior conhecimento e experiência sobre o assunto. Nesse sentido, considerando apenas os dados da tabela, assinale o valor total da provisão a ser contabilizado no Balanço Patrimonial.

Diante de tais informações, o contador constatou que deveria fazer a contabilização com base nas classificações do departamento jurídico, pois os advogados possuem maior conhecimento e experiência sobre o assunto. Nesse sentido, considerando apenas os dados da tabela, assinale o valor total da provisão a ser contabilizado no Balanço Patrimonial.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872627

Contabilidade Geral

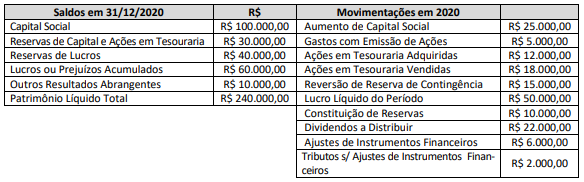

Uma sociedade empresária apresentou as seguintes informações sobre o Patrimônio Líquido, em 31/12/2020:

Considerando exclusivamente os dados apresentados, é correto afirmar que:

Considerando exclusivamente os dados apresentados, é correto afirmar que:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872625

Contabilidade Geral

A empresa Papel e Celulose S/A adquiriu Créditos de Carbono em 30/11/2019, para iniciar o pagamento em 02/01/2021, sendo

R$ 500.000,00 para serem revendidos, oportunamente, e R$ 100.000,00 como investimento permanente. Considerando o

disposto, o lançamento correto na aquisição do ativo ambiental é:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872621

Contabilidade Geral

Considere as informações dispostas a seguir.

I. Ao iniciar o exercício, a CIA BETA apresentava os saldos constantes da Tabela 1.

II. Ao final do exercício, verificou-se que o Lucro antes do Imposto sobre a Renda e Contribuições da CIA BETA foi de R$ 200.000,00.

III. O estatuto da Cia determinava que, existindo lucro, os cálculos das Participações e Contribuições, bem como a apuração e distribuição do Lucro Líquido, devem ser feitos obedecendo aos percentuais definidos na Tabela 2.

Considerando o disposto na Lei nº 6.404/76, o valor da Reserva Legal a ser constituída é de:

I. Ao iniciar o exercício, a CIA BETA apresentava os saldos constantes da Tabela 1.

II. Ao final do exercício, verificou-se que o Lucro antes do Imposto sobre a Renda e Contribuições da CIA BETA foi de R$ 200.000,00.

III. O estatuto da Cia determinava que, existindo lucro, os cálculos das Participações e Contribuições, bem como a apuração e distribuição do Lucro Líquido, devem ser feitos obedecendo aos percentuais definidos na Tabela 2.

Considerando o disposto na Lei nº 6.404/76, o valor da Reserva Legal a ser constituída é de:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872615

Contabilidade Geral

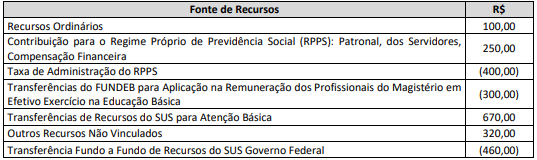

No Balanço Patrimonial de um ente governamental é necessário incluir um quadro do Superavit / Deficit Financeiro, de

acordo com o disposto no § 2º, Art. 43, da Lei nº 4.320/1964. Um ente público apresentou as seguintes informações sobre

fonte de recursos:

Com base nas informações descritas, assinale o valor do Superavit / Deficit Financeiro.

Com base nas informações descritas, assinale o valor do Superavit / Deficit Financeiro.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872608

Contabilidade Geral

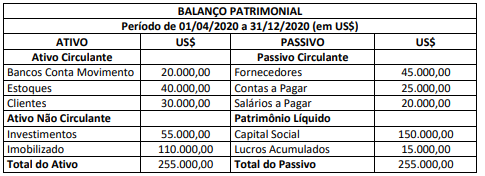

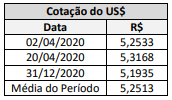

Uma empresa brasileira, cuja moeda funcional é o Real (R$), possui investimento significativo em uma instituição nos

Estados Unidos da América (EUA), cuja moeda funcional é o dólar americano (US$); as atividades se iniciaram em

02/04/2020. O Balanço dessa empresa apresentou, em 31/12/2020, os seguintes saldos em dólar americano (US$):

Outras informações:

– a data de integralização do Capital Social foi 02/04/2020, realizada em dólar americano (US$); – a aquisição de estoques de mercadorias, imobilizado e investimentos ocorreu em 20/04/2020;

– não ocorreram flutuações significativas da taxa de câmbio no período, tendo sido o resultado gerado uniformemente ao longo do período;

– o Balanço Patrimonial foi apresentado após o fechamento do resultado do exercício, cujo valor já consta na conta Lucros Acumulados – Patrimônio Líquido;

– As taxas de câmbio apresentadas são:

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças nas taxas de câmbio e conversão das demonstrações contábeis, é correto afirmar que:

Outras informações:

– a data de integralização do Capital Social foi 02/04/2020, realizada em dólar americano (US$); – a aquisição de estoques de mercadorias, imobilizado e investimentos ocorreu em 20/04/2020;

– não ocorreram flutuações significativas da taxa de câmbio no período, tendo sido o resultado gerado uniformemente ao longo do período;

– o Balanço Patrimonial foi apresentado após o fechamento do resultado do exercício, cujo valor já consta na conta Lucros Acumulados – Patrimônio Líquido;

– As taxas de câmbio apresentadas são:

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças nas taxas de câmbio e conversão das demonstrações contábeis, é correto afirmar que:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872599

Contabilidade Geral

Certa indústria detém um maquinário adquirido à vista e especializado na confecção de lingotes de alumínio utilizados no

processo produtivo das unidades de estoque. No dia 26/04/2021, após estudos de viabilidade, a administração da indústria

optou por comprar os lingotes de um fornecedor, colocando este maquinário especializado à venda. Este imobilizado estava,

assim, reconhecido no Balanço Patrimonial:

• Máquina: R$ 220.000,00; e,

• Depreciação acumulada: R$ 30.000,00.

Sabe-se que a estimativa de valor de venda desta máquina é de R$ 180.000,00. As despesas estimadas para se vender a máquina, incluindo vistoria e manutenção para facilitar a negociação, são de R$ 4.000,00. Considerando exclusivamente tais informações e a NBC TG 31 (R3) – Ativo não circulante mantido para venda e operação descontinuada, informe a conta e o valor que tal ativo deve ser reconhecido em 26/04/2021.

• Máquina: R$ 220.000,00; e,

• Depreciação acumulada: R$ 30.000,00.

Sabe-se que a estimativa de valor de venda desta máquina é de R$ 180.000,00. As despesas estimadas para se vender a máquina, incluindo vistoria e manutenção para facilitar a negociação, são de R$ 4.000,00. Considerando exclusivamente tais informações e a NBC TG 31 (R3) – Ativo não circulante mantido para venda e operação descontinuada, informe a conta e o valor que tal ativo deve ser reconhecido em 26/04/2021.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872593

Contabilidade Geral

Determinada indústria financiou a aquisição de uma máquina de R$ 550.000,00. O pagamento será realizado em 48 prestações

mensais e consecutivas de R$ 14.000,00, com a primeira prestação vencendo um mês após a compra. A indústria dispendeu mais

R$ 5.000,00 em documentações e transporte para deixar a máquina apta à utilização; estima utilizar a máquina durante 8 anos,

vendendo-a após este período por R$ 70.000,00. Segundo dados do fabricante, esta máquina tem a capacidade produtiva de

500.000 unidades e sua vida útil é de quinze anos. Os gastos anuais de manutenção são de R$ 6.000,00. Após o início de sua

utilização, no dia 01/07/2020, a máquina produziu 58.000 unidades até o final do período de 2020. Considerando essas

informações e, ainda, de acordo com a NBC TG 27 (R3) –Ativo Imobilizado, é correto afirmar que a despesa de depreciação desta

máquina, no ano de 2019, foi de: